Kehitysmaksujen laskun taustalla on oletus, että tulevissa projekteissa Remedy ottaa entistä enemmän roolia projektien rahoituksen suhteen. Onko ne sitten täysin omarahoitteisia vai ei, niin aika näyttää. En lähtenyt tässä kohtaa pilkkomaan projektitasolla kehitysmaksuoletuksia, kun nykyistenkään projektien osalta ei tarkkaa näkyvyyttä budjetteihin ole, ja tuolla 2025-2026 käynnissä oleviin projekteihin ei ole tässä kohtaa juuri minkäänlaista näkyvyyttä. Pitkään mietin, että laitanko pelikohtaisista rojalteistakaan vielä karkeaa hahmotelmaa, koska niidenkin suhteen liikkuvia osia on niin äärimmäisen paljon.

Pitkässä juoksussa ainakin itse näen parempana, että mitä enemmän Remedy pystyy projektejaan itse rahoittamaan, niin sitä isompi on myös tuottopotentiaali (ja vastapuolena toki myös riskit). Yhtiöllä kuitenkin kassaa on nyt hyvin, mitä laittaa töihin. Näin jälkikäteen tarkasteltuna olipahan yhtiöllä hyvin ajoitettu suunnattu anti viime vuonna. Toivottavasti pääomat saadaan nyt myös allokoitua tuleviin projekteihin tuottavasti

Suoraselkäistä toimintaa Atte. Ei tämä ole analyytikoille helppoa, kun 13 vuotta kestäneet fundamentit yritysten arvostukset ovat muuttumassa nopeassa ajassa ja täydellä dramatiikalla maailman kriisiydyttyä. Yrityksen omasta tilanteesta puhumattakaan. Pitää henkilökohtaisesti myös todeta, että jouduin käymään samanlaista itsetutkistelua tämän osakkeen analysoinnin osalta Crossfiren julkaisun ohella, koska pientä fanipoikasta oli myös matkassa. Mutta kun pitäisi muistaa olla myös sijoittaja. Analyytikkohan ei taas tietysti rakastu osakkeisiin ja niiden tarinoihin

Siinä missä rojaltit siirtyivät taas kauemmas tulevaisuuteen, niin suosittelin ehkä kaikkia arvioimaan ja tekemään sellaista base skenaariota jossa niitä ei yksinkertaisesti ole. Etenkin tässä liiketoimintamallissa, jossa Remedy hakee hedgeä julkaisijoiden maksaessa kehitysprosessin kokonaan, katsoisin Remedyn todellista kassavirtaa tuotannon katteiden kannalta. Ja kasvua sen osalta kuinka monta projektia voidaan realistisesti käynnistää ja pitää yllä saatavilla käsipareilla.

Tällä saadaan se karhuisempi pohjaskenaario millä Remedy saattaa operoida vuosikymmenen eteenpäin, jos pelit myyvät vain kohtuullisesti. GaaS peliprojekteissa kassavirta muodostuu tietty eri logiikalla, ja on niissä toki eri lailla riskiäkin. Pitää muistaa, että isommatkin pelurit ja niiden pelit ovat kuolleet viikoissa tässä genressä, ja vuosien maksetun kehitystyön arvo voi olla lähemmäs nollaa. Silloin näitä tuotantoon sidottuja katteitakaan ei luonnollisesti ole, tai tule. Se että 2025 vuoteen asti luistellaan 50+ P/E arvoilla tässä maailman tilanteessa tämän rapsan lukujen osalta pitäisi kyllä herätellä ajatuksia.

Bonukset tulevat sitten, jos hittipeli saadaankin aikaan, tai yritys myydään pois alta (vaikka tähän en kyllä usko seuraavaan vuosikymmeneen ja ennen kuin vanhan kaartin eläkeikä koputtaa). En myöskään näe voiko peliprojektien ja niiden sopimusehtojen osalta enää tulla paljon parempaa tarjolle ja epäonnistumiset eivät neuvotteluvoimaa ainakaan paranna.

Tämä on tietty karhuisen pörröistä puhetta, mutta näinä vaarallisina makro aikoina 13 vuoden ryyppyputken jälkeen kannattaa olla varovaisena. Konkretia pysäyttää pudotuksen parhaiten.

Sopivasti tuli video juuri, kun oli ansiotyöt tauonneet ja oli aikaa pureutua passiivisiin menoihin.

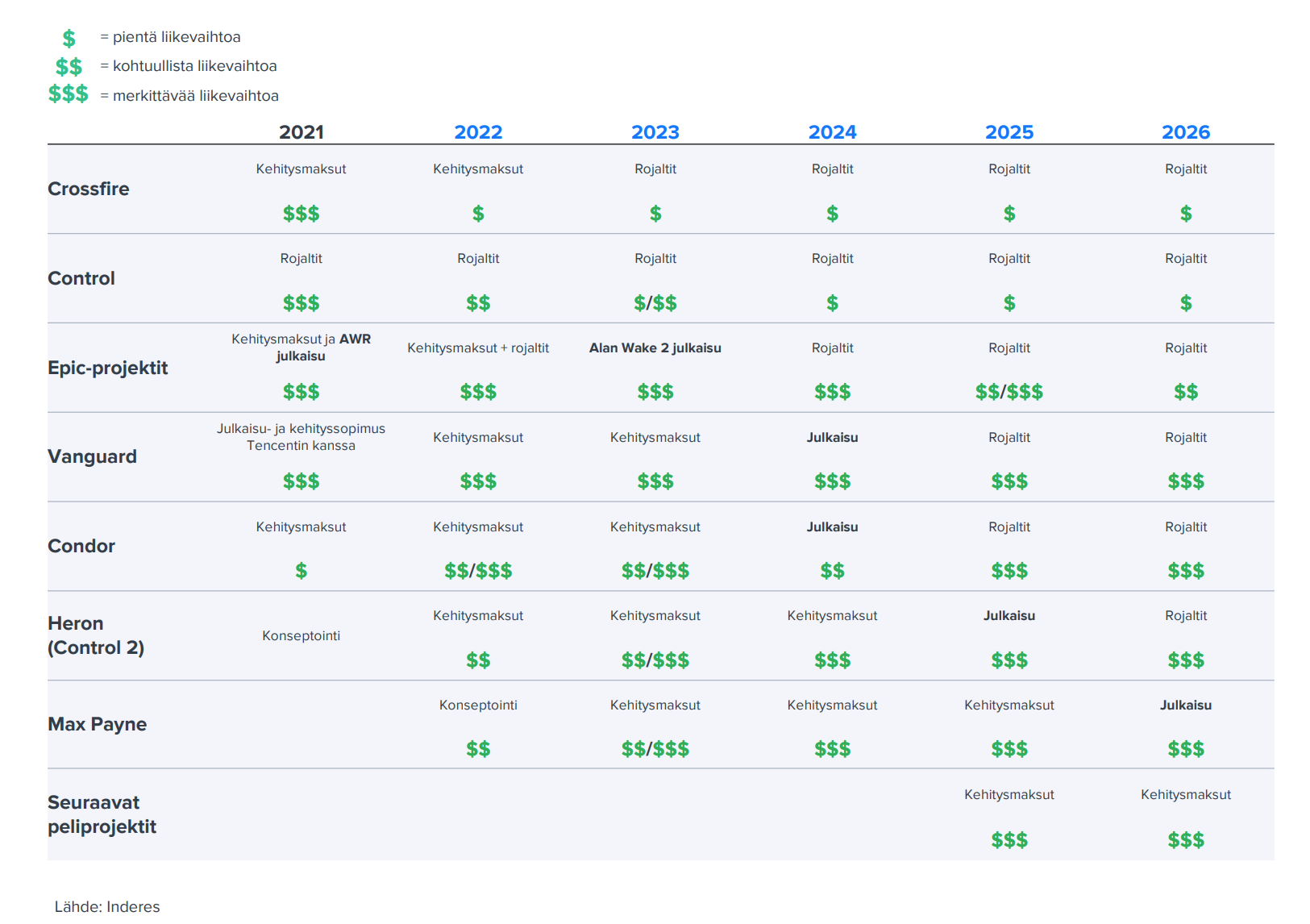

Itse kiinnitin raportissa huomiota siihen, että ao. kuvassa vuodelle 2023 lyödään enemmän dollarimerkkejä pöytään kuin vuodelle 2022, mutta liikevaihdon odotetaan silti laskevan. Mitähän en taas tajua?!

Kiitos videosta sinulle ja Attelle. Ymmärrettävästi teillä on ollut rankka vuosi Remedyn omistajina kun possa on sulanut ja markkinat ovat alkaneet suhtautua yhä pessimistisemmin kaukana tulevaisuudessa majaileviin kassavirtoihin. Varmaan tästä on tehnyt myös hankalan se että osakkeessa on ollut jo pidempään varsin näyttävästi korkea tavoitehinta ja ostoja on tehty useasti jopa mallisalkkuunkin, yhtiön potentiaalia aina julkisesti kehuen.

Valitettavasti me Remedy-karhut näemme kurssissa vielä merkittävästi laskuvaraa, erityisesti kun Euroopan inflaatioluvut näyttävät hirveiltä ja näin ollen Remedyn kauas tulevaisuuteen sijoittuvien epävarmojen kassavirtojen arvo sulaa viikko viikolta ihan silmien edessä. Harmillisesti olette lisää-suosituksella, joten teidän ei kai auta kuin istua kyydissä ja toivoa parasta. Kyllä pelottaa vieläkin mitä käy kurssille jos Alan Wake 2 ei myy. Vernerin klassikoksi muodostuneella suositusanalyysimääritelmällä tämä on mielestäni nyt selvä Toivo-lisää

Toivo-lisää = Yhtiö on aiemmin ollut osta-suosituksella, mutta tarina ja numerot eivät ole kehittyneet odotetusti. Analyytikko suojelee Starmine-pisteitään siirtymällä lisää-puolelle ja toivoo, että aiemmin visioitu menestys vielä toteutuu.

Eikös remedyllä kassavirta nimenomaan ole ollut aika hyvä? tulostölkkiä toki on nyt vähän potkittu eteenpäin, mutta ymmärtääkseni olet kassavirtamiehiä Toki osakkeen hinta tässä nyt varmaan elää ylös ja alas, lyhyen ajan veivaajia on kuitenkin sen verran aina pienessäkin yhtiössä mukana

ps. sanottakoon varulta että ymmärrän että kassavirrat tulee remedylle pompseina välillä, olikin vähän pilke silmäkulmassa tässä

Vaikka tässä Ekan kommentissa on vähän vinoilun makua niin kyllä on totuuden siemenkin… Minustakin analyytikolla on vähän tunteet pelissä. Olisi hyvä jos analyysi tehtäisiin kylmän faktuaalisesti ja sitten erikseen olisi fiilistelyt disclaimereiden kera?

Mitä tulee Remedyyn niin voi olla hyvä että hype vähän laantuu. Firmaa kehitetään pitkäjänteisesti ja välillä tuntuu että ”työrauha” ahneilta sijoittajilta luovalla alalla on paikallaan

Vähän tässä keskustelussa ihmetyttää tuo hillopurkin siirtäminen kauemmas tässä vaiheessa, kun samat tiedon muruset on ollut käytössä jo pitkään. On tiedetty että Condor ja Heron on vielä kaukana 2024-2026 ja Vanguardia tehdään hitaasti ja hartaasti aikataulun ollessa täysi kysymysmerkki. Alan Wake 2 toivottavasti osuisi kauhupelisesonkiin Q3 2023, jolloin myynnin mennessä hyvin jotain rojalteja saataisiin jo '23. Mutta jos aiempaa tulosharppausta odotettiin 2023, niin en nyt vielä lähtisi tuomitsemaan aiempia analyysejä, kun puhutaan edelleen yli vuoden päässä olevista tapahtumista. Todennäköisempää toki on että isompia prosentteja nähdään sitten 2024. Sitten taas osakkeen arvostuksessa jonkinlainen konsolidaatio ja “content is king” -preemio on mielestäni paikallaan.

Noh, en nyt ihan noinkaan sanoisi ja rakkaudesta se hevonenkin potkii . @Atte_Riikola on ammattimiehiä ja tehnyt kyllä ison työn analyysissä ja miettinyt vielä datan visualisoinninkin niin timanttisesti että näkee ajattelutyöhön käytetyn hirmuisen määrän tunteja. Hyvän analyytikon kuuluukin välillä ottaa reippaammin näkemystä, koska ylituottoa ei synny pelaamalla varman päälle. Toisaalta takkiakin pitää sitten osata oikeassa kohdassa kääntää jos kuilu näkemyksen ja todellisuuden välillä kasvaa liian suureksi.

Remedy on yhtä hankala ennustettava kuin joku juniorikaivosyhtiö jolla on useampi uusi kaivos avautumassa lähivuosina. Etukäteen on hirveän vaikea sanoa että löytyykö sieltä kultaa, timantteja vai kenties vain arvotonta kiveä ennen kuin lapiot ovat osuneet maahan. Sama homma näissä pelifirmoissa. Ihan sama ennustatko huteja ja hittejä niin todennäköisesti epäonnistut ja sitten joku suuttuu kun luvut eivät osuneet kohdilleen. Epävarmuuden kanssa pitää vaan valitettavasti oppia elämään

Tässä keississä on vielä hankalaa kun pitäisi odotella vuosia niiden pelien valmistumista, eli kurssi on oikeastaan sen aikaa täysin sijoitustarinan ja ympäröivän markkinasentimentin armoilla. Ehkä tekninen analyysi olisi tarjonnut funda-analyysiä paremman selitystyökalun miksi kurssi nousi 30e tuonne 50e ja sitten laski takaisin 30e

Kyllä nuo Aten aikaisemmat analyysit tavoitehintoineen ovat olleet ihan perusteltuja sen hetkisen tiedon varassa. Remedyllä oli aikanaan pääomapäivä, jossa tuotiin esille, että pelejä on tulossa moniprojektin myötä. Ilmoitettiin yksi peli per vuosi tahdiksi. Näistä ovat nyt Crossfire ja Alan Wake (Epicin pienempi projekti) osoittautuneet pettymykseksi (ainakin itselle). Samoin käytännössä varsinainen huippu, kun tuloutuu kassavirtaa useasta valmiista pelistä, on siirtynyt selvästi pidemmälle. Itse olen tässä katsomossa, sillä pidän nykyistä hintaa kalliina. Pidän myös noita eilen julkaistuja ennusteita sellaisina, että kaiken pitää mennä aika lailla putkeen kaikkien pelien osalta, että ennusteisiin tullaan pääsemään. Tietysti jos joku peli osoittautuukin megahitiksi, niin tilanne elää. Tuskin kukaan myöskään ihmettelisi, jos tuleva AW myy 2 miljoonaa kappaletta (vain), huomioiden sekin, että se ei ehkä koskaan tule Steamin alustalle. Tosin se varmaan myydään sitten monen game passin alle.

→ Ilmoitettiin yksi peli tai lisäosa per vuosi tahdiksi.

Arvionsa toki kullakin, mutta omissa lippulapuissa kaiken pitää mennä vähän sinnepäin että inden ennusteisiin tullaan pääsemään.

Tämähän riippuu mille ajanjaksolle arvioit 2 miljoonan kappaleen myyntiä. Itse ihmettelisin jos 10v aikana myynti on VAIN 2miljoonaa, toisaalta ihmettelisin myös jos julkaisuvuoden myynti on JOPA 2 miljoonaa

Enpä nyt tiedä onko ihan samat tiedonmuruset olleet koko ajan tiedossa. Osa kyllä on. Aika monta tekijää on mielestäni monen sijoittajan analyysissä mennyt pieleen (eivät koske Attea kuin osin):

Yliarvioitu pelinkehityksen nopeus aivan täydellisesti. Osin vaikuttanut se, että Control tehtiin kolmessa vuodessa. Peruskuviota ei koskaan pitäisi arvioida yhden alalla poikkeuksellisen nopeasti valmistuneen tuotteen pohjalta. Edelleen varmaan joku ylioptimisti kuvittelee, että Control-pohjainen moninpeli tehdään 1-2 vuodessa, koska “on pohjat Controllista”.

Crossfiren potentiaali yliarvioitu täysin

Q1 alhainen rojaltitaso, minkä pohjalta ne ovat todennäköisesti todella alhaisella tasolla myös ensi vuoden. Ylipäätään vahvistunut se, että rojaltit tulevat pidemmällä viiveellä kuin on ajateltu.

Epävarmuuksia ei ole joko haluttu nähdä tai ymmärtää. Näitä asioita itse olen pohtinut:

Yksikään Remedyn kokoinen pelitalo maailmalla ei tee yhtä montaa tuotetta kerralla kuin he tekevät. Edelleen ihmettelen miten väkeä riittää jokaisen projektiin. En usko, että pystyvät saamaan kahta tuotetta ulos 2024.

Kaikki pelit luultavasti siirtyvät jos yksi peli myöhästyy (-> devaajia ei vapaudu). Pelit alalla myöhästyvät usein.

Ei kokemusta moninpeleistä. Rivien välistä on voinut lukea, että tuskin on mennyt ihan putkeen kehitys. Luulisin, että sisäiset aikataulut ovat siirtyneet moneen kertaan. Suuri epävarmuus milloin tulevat ulos ja miten menestyvät.

Epävarmuus miten kova brändi Wake todellisuudessa on. Ensimmäinen osa menestyi kehnosti ja remaster myynyt kehnosti.

Nykyisessä hinnassa on toki jo epävarmuutta, toisin kuin siellä +40 euron tasoilla. Itse vielä odottelen jos tulisi parempi paikka hypätä takaisin kyytiin. Uskon kyllä firmaan pidemmällä aikavälillä.

Uskoisin että remedyn tapauksessa olisi “pidä” suositus paikallaan mikäli inderes sellaista käyttäisi. En usko että tätä kannattaa näillä hinnoilla myydä, rahaa tulee tulevaisuudessa ja se mistä on valtava epävarmuus on että kuinka paljon. Mielestäni ihan hyvä diili sinällään tällä tasolla. Toisaalta tätä ei myöskään kannata nyt ostaa (/hypätä mukaan) koska tölkki on sen verran kaukana että parempia ostopaikkoja tulee lähes varmasti ellei tästä nyt yhtäkkiä tule jotakin ostotarjousta. Markkina on yleensä aika malttamaton ja jos joutuu 2v odottamaan niin yleensä kurssilla on tapana valuskella alaspäin matalan vaihdon yhtiöissä kun uutisia ei kuulu (vaikka kaikki menisikin juuri niinkuin suunniteltu).

Tämä kaikki on nyt aika mustavalkoista täällä: sijoittajasentimentti Remedyn ympärillä (kuten monen muunkin kasvuyhtiön) että arvostustaso tappiin ja sitten kun heti ei tulekkaan rahaa ovista ja ikkunoista niin laput laitaan ja hinta alas, samoin kuin onko tämän suhteen nyt karhu vai härkä niin on mielestäni ihan liian yksinkertaista. Jos on lyhyen aikavälin karhu ja keskipitkän sekä pitkän aikavälin härkä niin mikä eläin olen? Härku ehkä. Ja sijoittajasentimentin muutoksia ei näe kyllä kuukautta pidemmälle niin sillä en uskaltaisi ratsastaa, se joka näkee massahysterian (ylös tai alas) kuukautta ennen hyvällä träkillä on mielikuvitusolento tai jonkun sortin orakkeeli

RE: Village myi noin 6 miljoonaa kappaletta ensimmäisen vuoden aikana. Siltä pohjalta voi itse kukakin haarukoida Waken myyntejä. Ajattelisin alustavasti, että bull voisi olla 2,5-3 miljoonaa ja perustaso ehkä luokkaa 1,5-2 miljoonaa. Muuttujia on toki ihan hirvittävästi: julkaisuajankohta, kilpailu, arvostelut, pöhinä jne. Ensi vuosi tarjoaa hyvän mahdollisuuden haarukoida lukuja tarkemmin, sillä seuraavia vastaavia pelejä julkaistaan lyhyen ajan sisään:

Joulukuu: Callisto Protocol

Tammikuu: Dead Space Remake

Maaliskuu: RE4 Remake

Siitä en tosin ole varma kertovatko kaikki myyntilukuja. Capcom ainakin kertoo.

Re Village kyllä painii täysin erisarjassa kuin Remedyn pelit. kyse on ihan mestarituotoksesta. Hieman mietityttää tuon tulevan Alan Waken myynti, koska ei tuo edellinenkään ole mitenkään ihmeellisesti myynyt vieläkään, ainakin siinä käsityksessä itse olen. Vaikka omasta mielestä se oli ihan loistopeli kuitenkin.

Ja mitä tulee Remedyn nykyiseen tavoitehintaan niin nyt se on paljon järkevämällä pohjalla, olen jo aikaisemmin kritisoinut sitä 50e tavoitehintaa aivan liian optimistiseksi, se vaati kyllä jo semmoiset yltiöbullerolasit päähän.

Resident Evil Village myös omaa hemmetin vahvan brändin ja fanipohjan. Resident Evil on kuitenkin pelisarjana 20 vuotta vanha pelisarja, jonka lonkerot ulottuvat Hollywood-tuotantoihin asti.

Pelibisnes on ylipäänsä hemmetin vaikeasti ennustettavissa. Voi miettiä, että joku pohjataso on Remedyn kaltaisella pelitalolla, mutta sen jälkeen kaikki on tosi pienistä asioista kiinni. Internetin nörttipyörteet voivat helposti luoda boikotointikampanjoita, jos yhtiö tekee/sanoo jotain pienintäkin väärää. Siihen päälle vielä julkaisuikkuna, joka on välillä aivan helvetimoista tuuripeliä. Orkkis Alan Wake jäi tässä julkaisuikkunapelissä aika lailla jyrän alle, vaikka pelinä siinä ei ollut kestoa lukuun ottamatta mitään vikaa. Ja kaiken tämän jälkeen itse tuotteenkin tulisi pärjätä markkinoilla, jotka muuttuvat nopeasti ja vanhentunut peli tai yksinkertaisesti huono peli jää helposti kriitikoiden saappaitten alle.

Eräs YouTuben suosituimmista pelivideoiden tekijöistä kommentoi Alan Wake II:n julkistusta E3 -messuilla. Reaktio on ehkä hieman erilainen kuin mitä yhtiöön sijoittanut voisi toivoa ja kyllä tästä herääkin kysymys että elävätkö Remedy-sijoittajat Alan Wake -kuplassa?

Olet Eka aivan oikeassa, sijoittajat omasta mielestäni kyllä elävät Remedy-kuplassa, itse himopelaajana voin kyllä todeta että Remedyn pelit ovat kyllä omaan mieleeni mutta sitten tuleekin juuri se juttu että ne eivät kyllä millään tasolla yllä sinne huippukastiin kyllä,valitettavasti, vaikka kuinka toivoin että se tulisi tapahtumaan.