Revenion CMD tulossa 30.11.

Ajattelin itsekin osallistua pääomamarkkinapäivään pitkästä aikaa, hyvä hetki viritellä ajattelua kannattaako tämän kyydissä olla myös seuraava vuosikymmen.

Revenion CMD tulossa 30.11.

Ajattelin itsekin osallistua pääomamarkkinapäivään pitkästä aikaa, hyvä hetki viritellä ajattelua kannattaako tämän kyydissä olla myös seuraava vuosikymmen.

Revenio näköjään tippuu Helsingin Benchmark-indeksistä joulukuun alussa, jonkin verran voi tulla myyntipainetta: Helsingin pörssin OMXH Benchmark -indeksiin muutoksia – Mandatum ja SRV mukaan | Kauppalehti

Revenio Group Oyj järjestää sijoittajille ja analyytikoille pääomamarkkinapäivän tänään 30.11.2023 klo 14.00 alkaen. Tilaisuudessa käydään läpi yhtiön tavoitteita ja painopistealueita strategiakaudella 2024–2026. ![]()

Revenion arvostus on hapokas, vaikka huippulukemista onkin tiputtu alle puoleen.

Niinpä paitsi kannattavuuden tulisi pysyä kunnossa, myös kasvua tulisi löytyä jotta kannattavuuseuroja vilisi kassaan isompia määriä jatkossa.

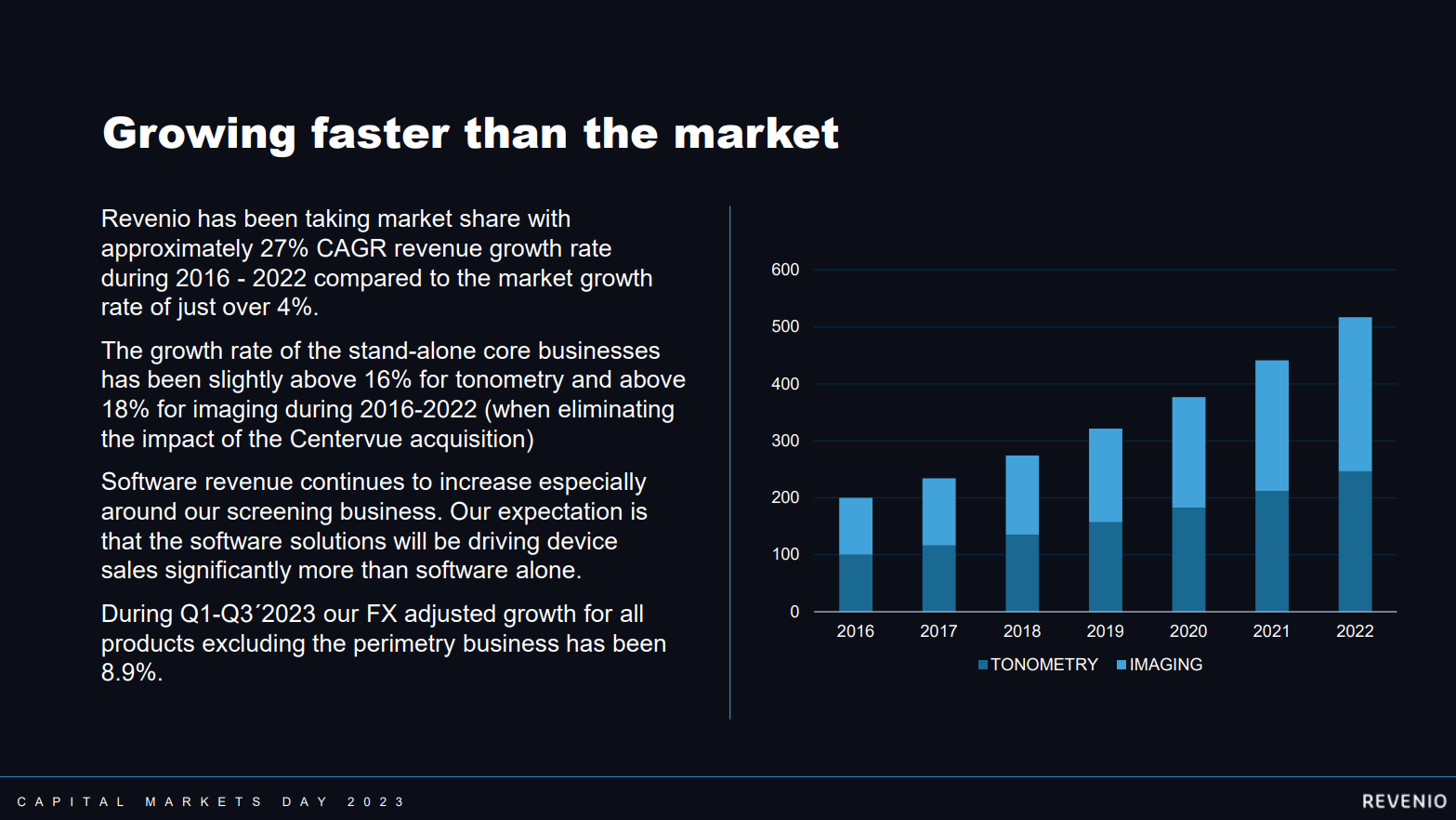

Ehkäpä kuulemme lisää tästä 3x markkinaa (2025 eteenpäin) = 3 x (4-5%) = 12%…15% / vuosi

Referenssinä Inderesin DCF-malli oman pääoman arvoksi per osake n 25 EUR kun liikevaihto kasvaa em kaltaisissa lukemissa 2027 asti, josta vähitellen kasvu laskee ja saavuttaa 2032 alkaen (8v päästä) noin 3% tason.

Eli erittäin tärkeää, että kasvu todellakin kyetään saavuttamaan uudestaan, kannattavuus ylläpitäen.

Tervehdys!

Kirjoittelin tuon tiedotteen pohjalta pikkuisen:

Toistaiseksi ei herätä suuria tunteita, katsotaan miten esityksissä saadaan lihaa luiden ympärille!

Luvuissa olisi suotavaa olla täsmällinen.

”Kasvaa kolme kertaa nopeammin kuin markkina” on kyllä sinänsä täsmällinen ilmaisu. Jos markkina kasvaa 4%, niin Revenion tavoite on 16% vuotuinen kasvu. Jotenkin mielessä kaivertaa kuitenkin ajatus, että tässä tarkoitetaan että tavoitellaan kolminkertaista kasvua markkinaan nähden, kuten Opa oli asian ymmärtänyt?

Hmm ![]()

Itsekin kirjoittelin kyllä yli 12 %. Sinänsä turvallinen, kun 16 % on yli 12 % ![]() Mutta ensimmäinen reaktio oli kyllä yli 12 % tarkoitetaan, mikä olisi suunnilleen linjassa myös aiemman arvion kanssa. 16 % olisi kyllä kova, varmistetaan päivän aikana (kts. alle).

Mutta ensimmäinen reaktio oli kyllä yli 12 % tarkoitetaan, mikä olisi suunnilleen linjassa myös aiemman arvion kanssa. 16 % olisi kyllä kova, varmistetaan päivän aikana (kts. alle).

Tässä nyt vielä miten asia tiedotteessa muotoiltu.

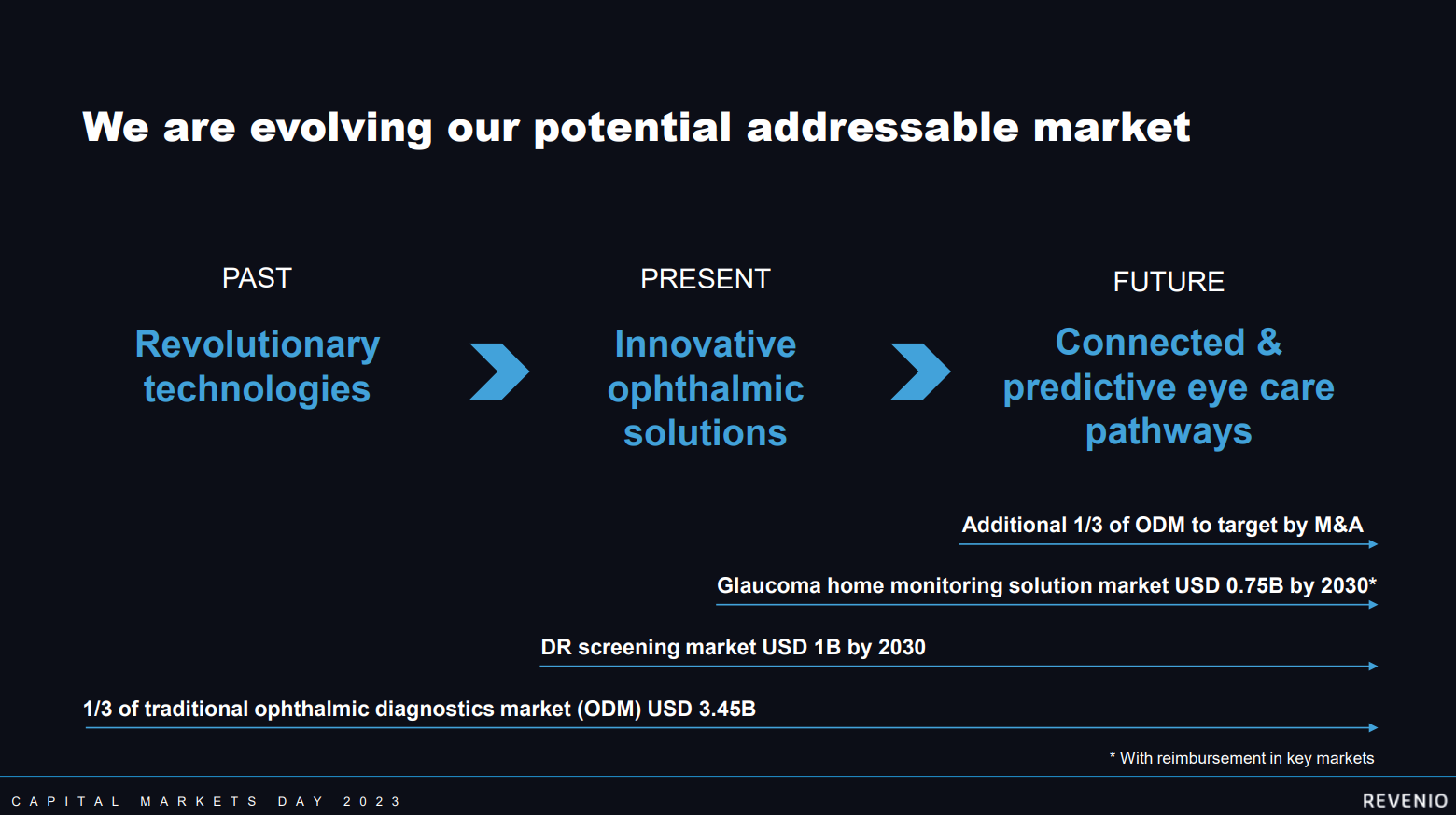

“Revenion globaali kohdemarkkina on silmän diagnostiikkalaitteiden markkinat, jonka keskimääräinen vuosikasvu on ollut hieman yli 4 prosenttia. Revenio pyrkii parantamaan jatkuvasti kaikkien päätuotteidensa markkinaosuutta. Yhtiön tavoitteena on saavuttaa kasvutaso, joka on kolme kertaa nopeampi kuin oftalmologisten diagnostiikkalaitteiden markkinakasvu keskimäärin vuodesta 2025 eteenpäin.”

Edit: Varmistin yhtiöltä, heidän tarkoituksensa oli indikoida 3 x (yli) 4 % = (yli) 12 %.

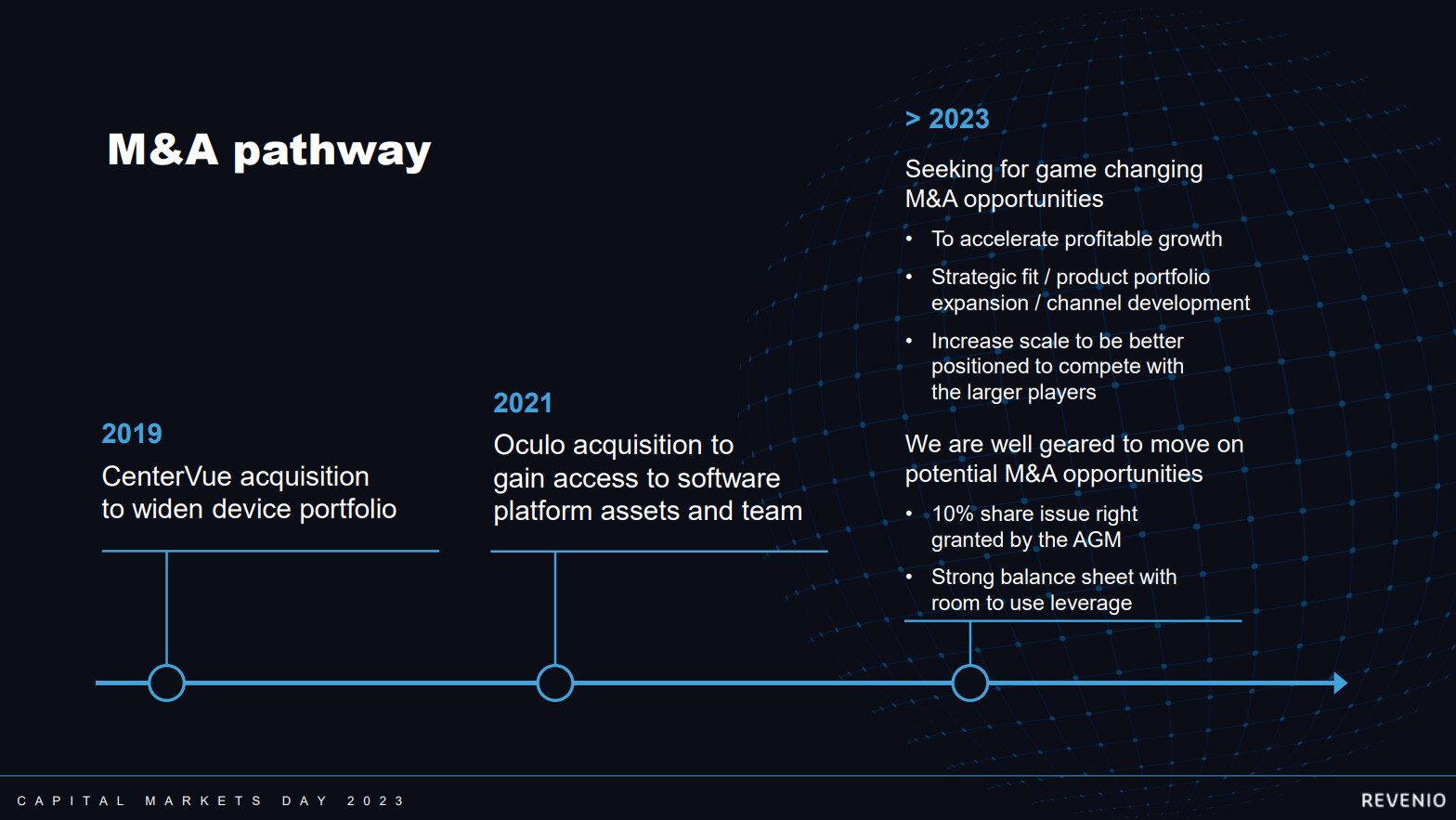

CFO esitys oli täynnä vihjeitä, että yritysostoa voisi olla tulossa. Liputti jopa sen, että yritysosto olisi kannattavuutta laimentava todennäköisesti. Valuaatiot ongelmana Q&A kommentin perusteella, koska eivät ole laskeneet kuten julkisen markkinan painovoimallisessa todellisuudessa.

Eli ennusteet tulevat tippumaan, kun ei olekaan 16% kasvua.

Jaa-a, lasten ja KL palstan tahoilta ilmeisesti saa kuulla totuuden. Ainakin markkina uskoo niin…

Mun mielestä ihan hyvä tilaisuus tällaiselle maallikolle. Pätevän tuntuiset esiintyjät kertoivat mitä tehdään, missä ollaan ja minne mennään.

Data Management + AI kuulosti erittäinkin mielenkiintoiselta kombolta, kunhan saadaan tulille. Mutta päällimmäisenä kiinnitin huomiota sanaan screening, joka mainittiin useasti. DRSplus on varmasti pätevä laite mutta ainakin näyttää kalliilta ja hankalasti siirrettävältä. Kyllä mun mielestä Revellä pitäisi ehdottomasti olla kannettava ja kompakti kamera tähän tarkoitukseen. Silloin saataisiin laajamittainen seulonta todenteolla käyntiin ja TAMmikin kasvaisi kertaheitolla. Lähetin aiheesta kysymyksenkin, johon ei koskaan vastattu. Siitä päättelen, että asia on arka ja siihen saadaan muutos (lähi)tulevaisuudessa.

Veikkaan siis, että seuraava hankinta liittyy tähän - tai sitten labrassa on oma proto jo aika pitkällä. Mutta tosiaan mielenkiintoinen ekosysteemi Revellä on rakenteilla. Tyhmänä kuljin taas omia polkuja ja ostin lisää…

Kallis cmd tällä kertaa. ~60 milliä katos arvosta.

No, mitä jäi käteen? Mielestäni tavoitteet ovat hyvät mutta kädenlämpöiset, epäorgaanista kasvua luvassa lähitulevaisuudessa tai sitten ei, kallista on vc markkinalla.

”Maia” tulossa, mutta siihenkin menee vuosi. Vahva luotto ohjeistuksessa pysymiseen, varsinkin pulkkisella. Toivotaan, että arvostus pysyy edes hieman koholla ettei william demant tai joku muu osta liian halvalla pois.

Cmd:n takia? Onko muita hyviä kommentteja?

Eilisen CMD-kommentit:

Ohessa vielä CMD-esitykset.

Kuten todettua, firma on loistava, teot ovat olleet loistavia, tulokset ovat olleet loistavia… mutta korkean arvostuksen johdosta kasvun tulee tosiaan jatkua.

Pläräilin nyt CMD-kalvot lävitse. Vähän silmänterveyden maallikkona vaikea arvioida kalvoissa määriteltyjä tekoja itsessään, mutta:

Jokainen jonka silmät ovat kunnossa eivät ehkä muista arvostaa hyvän näkökyvyn merkitystä sille elämälle jota nyt elää. Jos nyt noita silmäsairauksia katselee niin

-tehokkain hoito vaatii ennakointia

-jo maailman väkiluvun kasvu lisää skreenattavien, tutkittavien ja hoidettavien määrää

-lisäksi vaurastuminen lisää hoidettavien määrää huomattavasti

-lisäksi vaurastuminen lisää mm diabeteksen määrää ja ikääntyneitten määrää

-lisäksi metodiikkojen kehittyminen lisää asian tiimoilta tehtävän työn määrää

-lisäksi erityisasiantuntijoitten määrä ja kustannus edellyttää tuottavuuden parantamista metodiikkoja kehittämällä

Markkinapotentiaali tunnistaminen ja hyödyntäminen vaurastuvissa, valtavissa maissa perinteisten länkkärimaitten ulkopuolella voi toivottavasti draiveri kasvulle joka ylittää tuon 3 x (4%…5%).

Köyhemmissäkin maissa on vaurastuvaa keskiluokkaa, jonka määrä kasvaa

Sinänsä näin maallikolla sopivan informatiivinen CMD, mutta tosiaan juoni vähän piilossa, ja 2023-4 “surkeus” jyskyttää aivokuorta voimakkaasti.

Ja eihän tuossa eilisessä kurssipakituksessa viety kuin muutaman edellisen viikon nousu, ja ehkä myös Reven poistuminen Helsinki Benchmark -indeksistä tästä päivästä lähtien tuotti jotain negaa kurssiin.

Salkunrakentaja arvioi ihan pörssihenkisellä otsikolla. Kukapa diskonttailee kassavirtoja kun nykyisyys nakertaa.

Revenion tavoitehinta nousee Inderesillä 25,50 euroon (edellinen: 24,50 €), suositus laskee LISÄÄ-tasolle (edellinen: OSTA). Analyytikon aamukatsauskommentit. ![]()

![]() https://www.inderes.fi/research/pahin-arvostuskuoppa-kirittiin-jo-umpeen

https://www.inderes.fi/research/pahin-arvostuskuoppa-kirittiin-jo-umpeen

Revenion aiempi ihodiagnostiikkahanke on jo sijoittajien mielessä unohtunut ja konkreatia myös nyt sinetöi asian. Reven kätilöimä ihokamera enää ole kuin (katkera) muisto vain. Huomenna 8.12 on väitöstilaisuus, jossa tutkimushankkeissa on hyödynnetty Jyväskylän high tech ihokameraa. Lääketieteen lisensiaatti Vivian Lindholm tutki väitöskirjassaan, voiko hyperspektrikuvantamisen (HSI) ja tekoälyanalyysin avulla selvittää, mitkä ihomuutoksista on pahanlaatuisia ja mitkä hyvänlaatuisia.

Onkohan Revenio vaivihkaa jo irtautunut kokonaan Ventica -projektista? Ko. laitettahan edelleen käytetään tutkijoiden toimesta, ainakin yksi tutkimus on parin kuukauden kuluttua päättymässä (tulokset ovat sitten eri juttu). Jos Ventica edelleen on Revenion takataskussa niin kenties ko. tuloksia odotellaan ja sitten myyntireiskat kiiruhtavat maailmalle epistolaansa julistamaan - tai jos tulokset menevät ihan penkin alle niin ei jää kuin luu käteen.

https://clinicaltrials.gov/study/NCT04702620?id=NCT04702620&rank=1

Teemu Liila ja @Heikki_Keskivali juttelivat Reveniosta ja Qt:sta. ![]()

Tässä jaksossa asetetaan vastakkain kaksi suomalaista kasvuyritystä: terveysteknologiayritys Revenio ja ohjelmistoyritys Qt. Jaksossa tutustumme yritysten toimintaan ja taloudelliseen suoritukseen.

Aiheet:

00:00 Intro

01:10 Mitä Revenio tekee?

03:46 Mikä Qt Group on?

08:04 Liiketoimintatilanne

15:28 Yhtiöiden analyysiä