Ai saamari kiitos, unohtui ihan tämä uutinen! Aika selkeä indikaatio että pian ostellaan lisää. Kunhan pysyttäisiin vaan silmään liittyvissä jutuissa. Kaasua painetaan rajusti, kuten uumoilin Gerakon ja K2n myynneistä.

4 tykkäystä

Linkki vielä tuohon kauppalehden juttuun, josta @Marco_Paalu nostikin jo tärkeimmän kohdan.

Muutama sitaatti vielä tuosta haastattelusta tähän ketjuun talteen.

“Jos firma on hyvässä hapessa, kannattaa sadan päivän jakso ottaa niin, että observoi tekemistä ja pääsee tekemiseen sisälle. Kun täällä on house in order, miksi lähteä säätämään jotain”.

=> talo Hildénin jäljiltä kunnossa, ei tehdä turhaa säätöä

“Oli kova koulu oppia ymmärtämään pitkät elinkaaret ja se, että tällä alalla [terveysteknologian ala] laatu on yhtä kuin potilasturvallisuus. Siitä ei voi eikä saa tinkiä.”

=> terveysteknologian alan kovat vaatimukset tiedossa

“Mietin todella paljon vaatimisen ja välittämisen balanssia. Kuinka paljon voi vaatia, että edistyvät vauhdilla ja optimaalisesti ilman, että jengi putoaa kyydistä. Nykyään on saatava yhä vaikeampia asioita eteenpäin kiihtyvällä vauhdilla, joten tasapainon miettiminen on vaikea kysymys.”

Timo Hildén kuvaili erinomaisesti aikoinaan tämän haastattelun lopussa (Timo Hildén: I'm back) korkeasti koulutetun asiantuntijaorganisaation johtamistyyliä.

Hildén:“Se on ihan erilainen organisaatio johtaa kuin semmonen, jossa sulla on tuotantoa ja monia muita toimintoja. Nää on omanarvon tuntosia ihmisiä sitä kautta sitä pitää johtaa sillä tavalla osallistumalla.” KL:n haastattelun perusteella nyt jatketaan samoilla linjoilla. ![]()

18 tykkäystä

Hieman huolestuttaa tuo USA:n koronavirustilanne Revenio-näkökulmasta. Q1 jälkeen raportoitiin, että nimenomaan Jenkkilässä myynti, toimitukset ja asennukset pahasti konttaavat. En nopealla silmäyksellä löytänyt jenkkimarkkinan osuutta Revenion liikevaihdosta, mutta se on joka tapauksessa merkittävä (useita kymmeniä prosentteja?). Mikäli myynti-, toimitus- ja asennushommat edelleen sakkaavat ja huono tilanne jatkuu Qkolmoselle, kuten koronatapausten kehityksesta tietyissä osavaltioissa voi päätellä, tullee tämä vuosi olemaan Reveniolle kyllä hankala.

Koska pitkän pelin ajurit sen kuin vahvistuvat (kilpailijoiden laitteiden tartuttavuus, HOME, ikääntymisen trendit), niin olen kyllä valmis ostelemaan isompia dippejä kiinni. Vaikka en omista omistuksistani luovukaan, niin hieman ihmettelen tämän päivän arvostustasoa kun peilaan sitä Q1-raporttiin ja USA:n koronavirustilanteeseen.

8 tykkäystä

Muistelisin, että jenkkien osuus on 40 % tai yli. Euroopan noin 30 %.

5 tykkäystä

40% taisi olla Jenkkien osuus… Muistelisin, että Hilden hehkutti Japanista tulleita suuria tilausmääriä (anturit?), jotka olivat huhtikuun puolella. Puhui lisäksi uuden tuotantolinjan perustamisesta ![]() Ei saa unohtaa merkittävää markkina-alueen kasvua tulevaisuudessa:

Ei saa unohtaa merkittävää markkina-alueen kasvua tulevaisuudessa:

“Joka yhdestoista aikuinen maailmassa sairastaa diabetesta, yhteensä siis huimat 463 milj.– ja 38 milj. uutta sairastapausta tulee vain 2v ssa. Diabetes on ollut nopeimmin kasvava sairaus jo usean vuoden ajan. Tutkijat puhuvat maailmanlaajuisesta epidemiasta. 10 vuodessa määrä nousee jo 578 milj. ja 25 v ssa 700 milj.”.

“Diabeettinen retinopatia on harvinainen alle 10-v :lla, riippumatta diabeteksen kestosta. Taudin kestettyä yli 20 vuotta on tyypin 1 diabetesta sairastavista 90 %:lla verkkokalvomuutoksia ja noin 40 %:lla hoitoa vaativa silmänpohjan sairaus”.

“Jopa 30 %:lla tyypin 2 diabetesta sairastavista havaitaan silmänpohjan muutoksia heti diabeteksen toteamisvaiheessa. Vaikka tyypin 2 diabetesta sairastavilla voidaan todeta muutoksia jo alkuvaiheessa, ei heillä kehity niin usein vakavaa verkkokalvosairautta kuin tyypin 1 diabeteksessa”.

Paljonko mahtaa anturien ja icaren mittarien myynti kasvaa seuraavan 10 vuoden sisällä? Paljon… Olettaen, että Reve on vielä pörssissä ja kilpailevassa asemassa.

Lasten astman seurantaan soveltuva yöllinen seurantamittari on mielestäni tärkeä ja merkityksellinen laite, ilmeisesti se ei ole vielä lyönyt kunnolla läpi. Mikä mahtaa olla seuraava laite, joka tulee markkinoille pystyisikö kehittämään jotain liittyen verensokerin seurantaan? Insuliinipumppuja, verensokerimittareita yms. on kyllä jo aika paljon.

7 tykkäystä

Revenio on kyllä alkanut kehittämään järkevästi juuri astman ja melanooman diagnostiikkaa helpottavia laitteita. Näille piisaa kyllä globaalisti kysyntää vaikka kuinka paljon. Jos Revenio saa iCare silmälaitteiden lisäksi vielä jonkun toisen ison läpimurron, niin osakekurssi kyllä ampaisee melkoisiin lukemiin.

10 tykkäystä

Edit: @Bansku taisi kirjoitella tovi sitten, että Östman aloittaa hallituksessa. Ottanut pienen “toimitusjohtajamaisen” siivun.

14 tykkäystä

Olin itsekin tätä mieltä vielä 2-3 vuotta sitten, mutta sitten Sharevillessä käyttäjän Latskulan ja Hildenin kanssa naamatusten yhtiökokouksessa juteltuaan tulin toisiin aatoksiin. Nimenomaan pitäisi myydä rönsyt pois ja keskittyä vain ja ainoastaan Icareen ja silmiin. Hilden totesi minulle yhtiökokouksen jälkeen pari vuotta sitten kysyttäessä muista kasvuaihioista, että “tuskin salama samaan paikkaan iskee kahta kertaa” kertoen, että ei niistä Icaren kaltaisia herkkuja tule. Onhan se tiestysti mahdollista, mutta kuinka todennäköistä, aika näyttää.

12 tykkäystä

Haha, tosta on vähäsen aikaa kun oon siellä höpissyt… ![]()

Jännä nähdä myös kuinka aggressiivista on uuden pääomistajan ja hallituksen kanta muihin aihioihin, näin kahden exomistajan ja hallitusten jäsenten myydessä lappunsa. Tottakai ne aihiot tavalla tai toisella em. mukaisesti lisensioidaan/divestoidaan, mutta kysymysmerkkejä voinee tulla. Esim. mahdollisuus voisi olla silti kehittää muita alan aihioita muttei tehdä tästä ydinbisnestä. Entä mitä ns vanha hallitus sanoo? Toisaalta, Kyösti hallituksessa, miksi - on sivukysymys, ja toinen että olisiko kuitenkin aika jo olla aggressiivinen.

Joka tapauksessa kuten em. sillisalaatista voi päätellä, strategian päivitystä odotellaan.

3 tykkäystä

Ostaako Demant…![]() Hallintarekisteröityjen osakkeiden määrä noussut kesäkuussa 34,3% sta 39,73%: n.

Hallintarekisteröityjen osakkeiden määrä noussut kesäkuussa 34,3% sta 39,73%: n.

OP Top 5. TOP 5 pitkän aikavälin osakkeet - Case Revenio - YouTube

7 tykkäystä

Oletteko ajatelleet istua kyydissä Q2-lukujen tullessa vai hyppäättekö pois ennen? Itse olen ajatellut hieman keventää positiota salkussani (n. 50%). Syynä voittojen kotiutus.

En ajatellut veivata tämän yrityksen kohdalla, koska pitkällä tähtäimellä tässä ollaan mukana. Hölmö olo siinäkin tulee jos sattuisi puolet keventämään sen takia kun pelkää q2 tuloksia ja samaan aikaan lyödään 45e ostotarjous osakkeesta. Eikai q2 tulos niin huono tule olemaan, että Reven kurssi putoaisi tuolta tasolta esim. 10% ![]()

11 tykkäystä

Ensimmäinen kvarttaali pitkään aikaan kun ei tiedä mitä odottaa Reveltä silti ei kyllä huoleta pätkääkään. Viime viikkojen välittäjätilastojen perusteella ulkit ostaa ja Nordnet myy🤷. Anturien myynti varmasti vetää tuttuun tapaan ja uusi linjastokin pystyssä. Ihan turha yhden kvarttaalin takia alkaa säätään, tiedä mitä H2 tuo

7 tykkäystä

Ei uskalla enää myydä mitään huippu firmaa… Ainakaan paljoa.

3 tykkäystä

YouTube heitti näkökenttään OP:n videon, jonka aiheena on Revenio.

2 tykkäystä

Huonohan kvartaali sieltä tulee, se nyt on kaikille selvää. Foorumin aiemman kyselyni mukaan valtaosa odotti -20% liikevaihdon laskua ja tästä voidaan laskea mitä se tekee liikevoitolle. Revenio jatkaa myös sanojensa mukaan investointeja vähintään entiseen tapaan.

Heiluttaako se kurssia q2- tulos? Varmasti jollain, lyhyellä aikavälillä. Itse olen oppinut luottamaan firmaan. Melko käsittämätön suoritus osakekurssiakin peilaten firmalta joka on muuten nyt ts lyhyeen aikaan vaihtanut neljännen toimarinsa sisään.

Pidempään (5v) holdanneet kertokoot hallituksen sisällöstä eli ketä siellä on ollut ja pj:na? Tammela oli ainakin jossain lohtaa pj? Tämä on yksi joka mietityttää itseäni. Nyt kun Hildeniä ei ole, on vaikea hakea sitä mihin luottaa. Edellinen toimarivalinta ei varsinaisesti kaada kuppia siihen suuntaan kun siellä pitäisi olla se viimekäden luotto eli hallituksessa, eikä toimarissa “yksinomaan” tai “enimmäkseen”.

Reveniolla on hyvin kasvolliset ja tutuksi tulleet toimarit olleet eikä varmasti Jouni tee poikkeusta. Muistan edelleen kun OPS siirtyi pois joka aiheutti hirvittäviä painajaisia sijoittajissa. Sekin naurattaa että OPS maalaili viimeisessä esityksessään Hildenin olevan “erilaissa ympäristöissä” tms. viihtyvä persoona mitä hän itse. Jätkähän oli loppupeleissä aivan mahtava kaikessa missä esiintyi ja etenkin miten. Tai sitten tulkitsin OPSn väärin. Hilden on/oli aivan käsittämättömän raudanluja ammattilainen, joka kaiken lisäksi vastaili minuuttitarkkuudella piensijoittajillekin.

Revenio on huikea esimerkki siitä, miten luotto toimitusjohtajaan palkitaan. Pidetään nyt eristyksissä tuotto ja tunteet, muttei mikään yritys ole tai voi tuoda vastaavia tunteita vastaan mitä Revenio on tuonut.

11 tykkäystä

Piti tulla juuri kirjoittelemaan vähän samankaltaisia tuntemuksia.

En itse veivailua harrasta, mutta jos harrastaisin niin Revenion kohdalla olisi vaikeaa arvioida osarivaikutuksia. Tämä siitä syystä, että oman kokemukseni mukaan hieman alakanttiin menneisiin osavuosikatsauksiin on yleensä ollut ihan järkeviä syitä, jotka toimitusjohtaja on osannut erittäin luottamusta herättävästi viestiä. Lisäksi Revenion pitkän aikavälin tulevaisuuteen liittyy yllättävän usein sellaisia asioita, jotka eivät vielä näy tuloksessa, mutta jotka voivat tulevaisuudessa nostaa tulosta merkittävästi. Esimerkkinä vaikkapa koronaviruskriisin seurauksena kasvanut HOME-potentiaali ja kilpailijoiden virusta levittävät teknologiat. Tällaisten asioiden selkeä viestiminen voi vaikuttaa kurssireaktioon enemmän kuin osariluvut. Nytkin odotettavissa on heikkoja lukuja, mutta toisaalta taas kilpailijoilla voi olla vielä tukalampaa ja suhteessa niihin Revenio on voinut edetä oikeinkin hyvin. Lisäksi jos toimari vielä kertoisi kysynnän patoutuneen ja Hkakkosen olevan erittäin työntäyteinen, voisi tämän kuvitella lieventävän mahdollista numeroista johtuvaa kurssilaskupainetta.

Mutta sen kummemmin en lähtisi spekuloimaan. Katsotaan numerot, kommentit ja Mikaelinkin näkemys, ja mietitään sitten, että millä hinnalla Reveniota kannattaisi ostella lisää.

6 tykkäystä

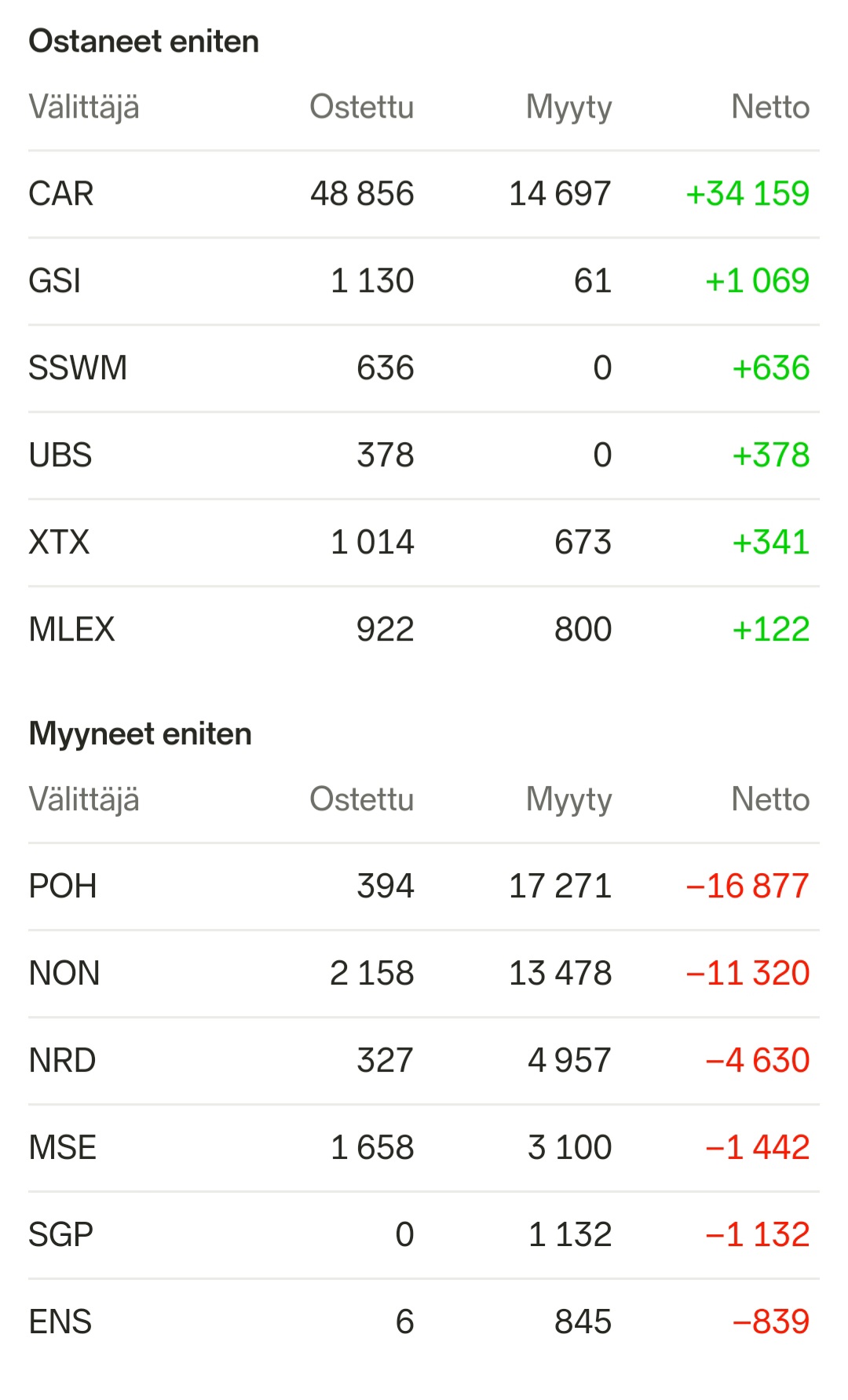

Näyttäis taas pienen tauon jälkeen laput vaihtavan omistajaa. Jos tässä jotain pientä dippiä odotellaan Q2:lle niin jollekkin ainakin näyttäisi maistuvan 28 eurolla.

6 tykkäystä

En tiedä kuinka hyvää osviittaa terveysalan körmy Johnson&Johnson Reveniolle antaa, mutta JNJ:n laitemyynti laski Q2:lla -32,5 %.

“Medical Devices *

Medical Devices worldwide operational sales, excluding the net impact of acquisitions and divestitures, declined by 32.5% primarily driven by the negative impact of the COVID-19 pandemic and the associated deferral of medical procedures to our Surgery, Orthopaedics, Vision and Interventional Solutions businesses.”

Tottakai JNJ tekee paljon muutakin ja yhtiö itseasiassa nosti koko vuoden ohjeistusta.

15 tykkäystä

Voisiko pyytää hieman avaamaan näitä viestejä että säilyy hivenen laadukkaampana keskustelu…? Kiitos. ![]()

7 tykkäystä