Todennäköisesti noin selkeästi myyntiä ei olisi sanottu, jos asia ei olisi jo varsin selvä.

1 tykkäys

Olen noviisi näissä kasvuosakkeissa, joten kaipaan vähän tukea ammattilaisilta. Revenion liikevaihto on kasvanut hyvin ja lasketaan kymmenissä miljoonissa (oliko 61), tulos suhteessa liikevaihtoon on erittäin hyvä, jopa huijarimainen ja tulee näin ollen houkuttelemaan paljon kilpailijoita apajille. Mitä en ymmärrä, on arvostus 1,5 miljardia suhteessa heidän tuotteiden piirissä olevaan kokonaismarkkinaan josta markkinaa olisi voitettavissa. Onko tämä nyt yksi Suomen hypeosake vai onko todella niin, että vaikkapa joku varakas yksityissijoittaja kuvittelee saavansa rahansa järkevässä ajassa takaisin näillä arvostuksilla ja tulevaisuuden näkymillä. Vaikea uskoa, mutta olisi hienoa, jos Inderesin analyytikot kirjoittaisivat laskukaavat meille auki, koska ilmeisesti ainakaan minä en tajua arvostuksista ja potentiaalista mitään. Sama taitaa päteä QT:hen.

3 tykkäystä

Näiden edellä mainittujen Revenion ja Qtn arvostukset ovat kyllä kireät ja sen todenäköisesti tietää kaikki.

Näissä molemmissa hinnoitellaan samanlaista tai jopa kovempaa kasvu ja voittomarginaalia myös tuleville vuosille (korkoa korolle efekti jne) , jonka takia kertoimet ovat venyneet näin isoiksi.

Molempien kohdalla voidaan todeta, että jos kannattavuus tai kasvu romahtaa, niin myös kurssi voi niiata pahemman kerran.

Qtn kohdalla kun kyse on tuollaisesta hyperskaalautuvasta IT-alan yhtiöstä, niin arvostuskertoimet ovat siinäkin venytettävissä aina jollain keinolla jos oikein haluaa maalailla pilvilinnoja jatkuvasta kasvusta hamaan tappiin asti.

Qtn kohdalla voi hyvinkin olla, että kasvu ja kannattavuus jatkuu vielä hyvän tovin, tai sitten ei ja se oletettavasti näkyy myös silloin kurssissa.

Huom. Omistan itsekin Qt pienen potin, mutta en kyllä tälläisiä yhtiöitä sanoisi hypeyhtiöiksi.

Moni on pitänyt molempia kalliina yhtiöinä pitkän aikaa, jonka takia on missannut päätä huimaavat tuototkin, mutta kyllä oletettavasti se tyssää jossain vaiheessa.

Revenion kohdalla luulisi sen pysähtyvän nopeammin rajallisemman markkinan takia JOS Revenio ei laajenna repertuaariaan.

4 tykkäystä

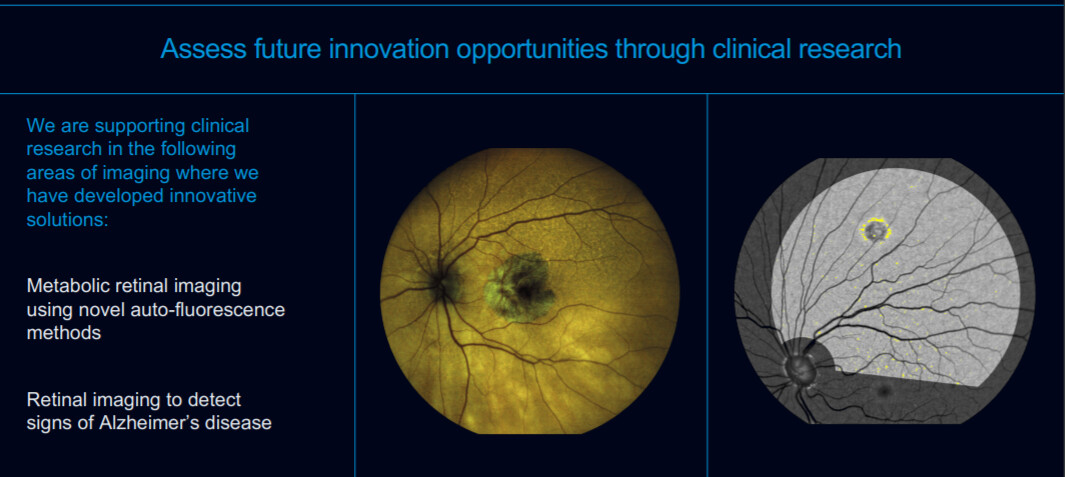

Tuolla CMD -matskussa on tietenkin monenlaista mielenkiintoista nykysovelluksista kuten glaukoomasta, sen paremmasta havannoinnista, tekoälystä, kasvun megatrendeistä, jne.

Lisäksi mainittiin pari uutta sovellusaluetta silmän kuvantamisesta kuten Alzheimerin taudin aikaisesta diagnisoinnista. Voisin kuvitella, että tässä hyvä kasvuaihio. Varsinkin kun silmän kuvantaminen itsessään on jo Revenion osaamisalue, uuden sovellusalueen lisääminen ei ehkä ole ns pitkässä puussa. Mitä amatöörinä selailin niin paljon muutakin silmästä näkee.

Optimisti voi kuvitella Revenion tuotteiden olevan joskus ei aivan etäisessä tulevaisuudessa olevan työkalu hyvin monen eri tyypin lääkereille ja hoitohenkilökunnalle, seulonnassa ja diagnisoinnissa…

4 tykkäystä

Softwareen panostaminen on välttämätöntä. Juuri oikea liike firmalta. Hardwaren ja softwaren yhteennaittaminen saumattomasti luo ekosysteemin, jota ilman silmälääkäreiden on vaikea elää ilman. (Vrt. mitä esim Apple ja Tesla ovat saaneet aikaan omilla aloillaan; tuotepaletista tulee kuin crack-huumetta käyttäjälle). 15 vuoden päästä nuoremmat silmälääkärit aprikoivat, että minkälaista oli harjoittaa ammattia kivikaudella ennen kun vastaavanlaisia loistavia työkaluja ei ollut?

First moverina ei ole koskaan helppoa olla, mutta Revenio on kyllä osoittanut että sinnikkyys ei lopu kesken ja proof-of-concept on jo moneen kertaan todistettu. Lopulta ne mattimyöhäisetkin tulevat mukaan ja platform on valmis. Mukavaahan on se, että tässä matkan varrellakin vuollaan jo kultaa. Monivuotinen sijoittaja katsoo vaan kun maali kuivuu ja ollaan päivä päivältä lähempänä hillotolppaa. ![]()

Jos/kun tämä platform saadaan rakennettua sellaiseksi kun se on visioitu, niin se tulee olemaan huikea tietopankki silmasairauksien seulontaan/selättämiselle. Reven daameille ja herroille, lykkyä tykö ja ripaus onneakin matkaan!

13 tykkäystä

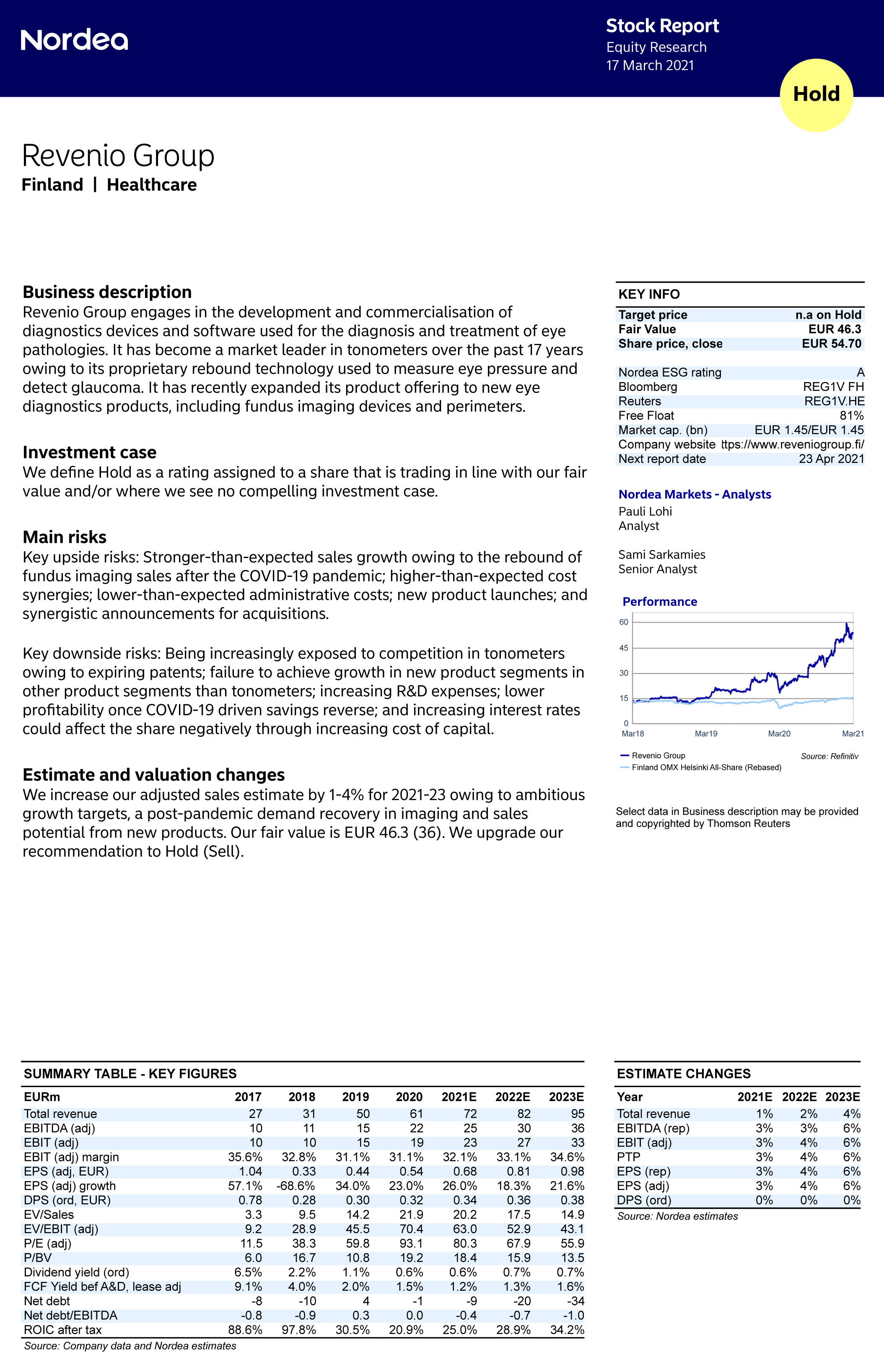

Nordea julkaisi päivitetyn Revenio-analyysinsä. Suositus nousee tasolle PIDÄ (edellinen MYY) ja Fair Value nousee hintaan 46,30 € (edellinen 36 €).

9 tykkäystä

Reveniohan nimenomaan kaventaa repertuaariaan, mutta samalla syventää. Syventämisellä pyritään aivan oikein suppean alueen “ehdottomaksi valtiaaksi”, standardien luojaksi ja esikuvaksi. Samaa fokusointia on yhtiön historiassa, mutta myös tilaisuuksien hyödyntämistä. En olisi yllättynyt, jos suunnitelmissa olisi ollut laajentumista synergiaa sisältäviin asioihin, esimerkiksi muihin pään alueen asioihin, mutta hyvä ratkaisu olla sekoittamatta hyvää ydintä. “Silmät ovat sielun peili” ja avain moniin asioihin, joita ei vielä tiedetäkään.

Yksi pointti näissä rönsyjen karsimisissa on usein se, että yhtiötä laitetaan myyntikuntoon. Ostajat ovat kiinnostuneempia selkeästä paketista, kun läjästä jotain, jossa voi olla sekalaisia yllätyksiä ja vastuita. Mitä tahansa jatkossa tulee, se ei voi olla kuin hyvää. Mahdollinen isompi notkahduskin on vain markkinareagointia, ei vie pohjaa asioilta.

8 tykkäystä

Kyllä rönsyjen karsinta tässä hetkessä tukee Reven polkua. Itse näkisin, että rönsyjen karsinta avaa mahdollisuuksia Revelle sopivien ostojen tekoon paremminkin kuin, että Reveä laihdutettaisiin myyntikuntoon. Reve on kuitenkin sen verran pieni talo, että samaan aikaan tuskin montaa myynti/osto - operaatiota samaan aikaan on työn alla, ei vain riitä yksinkertaisesti resurssit.

2 tykkäystä

Kasvuosakkeillakin on eroavaisuuksia, Revenion osalta ns vallihauta suojaa kilpailulta sangen hyvin. Revenion tapauksessa vallihautana toimii lääketieteellisen laitteen (esim iCare) hidas kehittämisprosessi koska tieteellisten tutkimusten perusteella pitää osoittaa menetelmän pätevyys ja lisäksi lupaviranomaiset maittain vaativat dokumentaation ennenkuin lupaa heruu; lisäksi yhden kärkituotteen (esim iCare) saavutettua merkittävä asema ovat takamatkalta tulevat kilpailijat - jos edes ovat osanneet kiertää suojaavat patentit kunnolla - tilanteessa että konservatiivinen lääkintäsektori pitäisi voittaa pois em. kärkituotteelta oman laitteen käyttäjäksi. Eli aika kiperää on ryhtyä epävarmuuksia sisältävän kilpailevan tuotteen kehittämishankkeeseen. Aikaa ja rahaa vaativa ja verkkaisesti edettävissä oleva temppurata on kyseessä.

9 tykkäystä

Lisäksi markkinoiden pieni koko suojaa globaaleilta terveysjäteiltä, joilla olisi resursseja kehittää vaikka mitä. Heidän ei kannatta aloittaa rönsyjä siellä täällä, kun sitä ei huomaisi heidän tuloksessa kuitenkaan. Veisi vaan huomiota pääbisneksestä. Esim. J&J:n 2020 liikevaihto oli 82 miljardia. Pienempiäkin tapauksia on varmasti, mutta yksi esimerkki.

1 tykkäys

Olen samaa mieltä veronmaksajan kanssa.

Patententeista: USA:ssa umpeutunut 2019. Loput umpeutuvat maailmanlaajuisesti 2023(?). Eilisessä Q&A:ssa viimeiseenä esitettyyn patenttikysymykseen Jouni vastasi; patentteja ei enää uusita. Patenttien voimaan ei siis kannata sokeasti luottaa. Patenttien vanhenemiset mainittiin jo vuosia sitten riskiksi ja ilmeisesti tämä ei riski ei ole nyt realisoitumassa, koska etumatka on jo merkittävä.

Reichert on iCare rebound tuotteen kilpailija ja kannattaa vielä kuunnella mitä Jouni kertoo tästä Mikaelin viimeisimmässä haastattelussa: Revenio Q4’20: Herkullinen tilanne / youtube

8 tykkäystä

OP - Revenio CMD 16.3.2021

10 tykkäystä

CMD:ssa Revenio ilmiselvästi osoitti että vauhtia laitetaan telelääketieteen hyödyntämiseen.

Kuvannustulokset, paineseuranta ja perimetria Reven laitteista yhdessä tekoälyn kanssa => Eye Care Software Platform. Vaikuttaa siltä että softan yhdistäessä kaikkien Reven tuotteiden potentiaalin tuo pakettikonaisuus on rinnastettavissa patenttisuojaan jatkoa ajatellen. Sopivathan softa ja Reven laitepaletti yhteen kuin jalkapallo ja maali.

Se että Reichert tuunailee parhaillaan omaa rebound-laitetta ei siten ole loppukäyttäjiä ajatellen merkittävä asia ja ko. härpäke jää takamatkalle ainakin jos Reichert tyytyisi vain tuohon mittariin erillislaitteena ilman pilvidataratkaisuja.

6 tykkäystä

Ohjelmistoihin panostaminen ei ole valinta, se on pakkotilanne. Yhä useampi eri alan yhtiö huomaa olevansa vuosi vuodelta enemmän ohjelmistoyhtiö.

Silmiin keskittymistä pitäisin varovaisena ja konservatiivisena kasvu-strategiana.

Itselleni juurikin vain silmiin keskittyvä (mutta silti nykyistä tarjontaa jatkossa laajentava) ja softan päälle rakentuva tarjoama kuulostaa erittäin hyvältä. Jos softan palvelumuotoilussa pidetään kiinni samasta laatu- ja käyttökokemuksesta kuin itse laitteissa, niin kuulostaa vielä paremmalta.

Entäpä riskejä… itse mietin tuossa softassa myös ihan normi softa-alan haasteita, käytettävyys, kehityskustannukset, GPDR-asiat tietoturva jne. Voisiko tässä olla tarve jonkinlaiselle kumppanuudelle tai ostolle, puhutaan kuitenkin suht haastavista softapuolen asioista.

No, itsellä on luottoa, että Reve löytää ratkaisut. Toivoisin tän vuoden aikana tuosta softapuolesta kuitenkin selkeämpää etenemispolkua.

3 tykkäystä

Tästä softasta on ollut revenion kanssa juttua jo vuosia. En muista kuka edellisistä toimareista sanoi jo omalla valtakaudellaan, että revenio on softatalo. Onhan nykyinen TJ toiminut aiemmin softatalon TJ:nä, uskoisin, että silläkin on ollut painoarvoa valintaa tehdessä.

3 tykkäystä

Vuonna 2016 perustetun Oculon liikevaihto vuonna 2020 oli noin AUD 1 614 tuhatta (ilman avustustuloja) ja käyttökate noin AUD -1 354 tuhatta (tilintarkastamaton, Australian GAAP).

Yritysoston arvo (enterprise value) on AUD 18,5 miljoonaa. Yritysostolla ei ole vaikutusta Revenion taloudelliseen ohjaukseen vuodelle 2021.

36 tykkäystä

Yritysoston keskeiset edut:

- Revenio ottaa merkittävän askeleen kohti silmien hoidon ohjelmistoratkaisuita, joilla parannetaan silmien hoidon tuottavuutta ja laatua

- Revenio saa pääsyn oftalmologiaan liittyvään kliiniseen viestintään, etäterveydenhuoltoon, potilaan etäseurantaan ja data-analytiikkaosaamiseen

- Revenio vahvistaa edelleen asemaansa yhtenä johtavista oftalmologisen diagnostiikan laiteratkaisuiden globaaleista toimijoista

- Oculo tarjoaa myös kattavampia ratkaisuja silmälääkäreille Icare HOME -silmänpaineen mittauslaitteen hyödyntämiseen, mikä tukee kotimittausmarkkinoiden kasvua

31 tykkäystä

Aika kova hinta noista numeroista. No ei toki Reveniolle mikään iso summa tuhlattavaksi. Toivottavasti teknologia on hyvää.

3 tykkäystä

Katsoin ihan samaa, että hinta on kova. Mutta samalla olen sitä mieltä, että erinomainen kauppa. Arvo tulee siitä miten hyvin tuo saadaan integroitua kuvantamislaitteisiin. Parhaimmillaan tästä saadaan sellainen ekosysteemi, että kaikki osaset kannattelevat toisia.

Se miten hyvä Centervue kauppa oli, vain vahvistuu tämän kaupan myötä. Toki varmasti vaatii vielä integraatiota kuvantamislaitteisiin. Tonometritkin liitetään tähän järjestelmään. Onkohan Home2 jo yhteensopiva tämän ohjelmiston kanssa?

“Oculolla ei ole muuttuvia kustannuksia, minkä odotetaan parantavan konsernin myyntikatetta jatkossa. Oculo-ohjelmistoratkaisuun liittyvä myynti kasvattaa jatkossa myös vuosittain toistuvan myynnin osuutta Revenion liikevaihdosta.”

Myyntikate kasvaa, sekä lisenssimyynti tulee mukaan kuvioon.

Nyt kun tässä on ollut tätä softatalo-läppää, ja nyt konkreettisia toimia siihen suuntaan, niin onko kertoimissa vielä venymisvaraa? Terveysteknologia- JA softatalo…

11 tykkäystä