Se oli sellainen valopäähaastattelu analyytikon osalta, mutta jospa toimitusjohtajan tarjoama sisältö kompensoisi senkin. Tehtiin mitä pystyttiin näissä olosuhteissa ![]()

14 tykkäystä

Huoli pois, haastattelija ja haastateltava olivat hyviä.![]() Vaikutelma jäi esityksestä, että Revenion kasvu tulee hidastumaan tulevaisuudessa selkeästi ja kovan kasvun vuodet ovat takanapäin. Veikkaisin, että kasvu tulee hiipumaan 5-10% haarukkaan varsin pian, jos uusia merkittäviä pään avauksia ei tule.

Vaikutelma jäi esityksestä, että Revenion kasvu tulee hidastumaan tulevaisuudessa selkeästi ja kovan kasvun vuodet ovat takanapäin. Veikkaisin, että kasvu tulee hiipumaan 5-10% haarukkaan varsin pian, jos uusia merkittäviä pään avauksia ei tule.

5 tykkäystä

Mihin tämä perustuu? Minusta tuossa on aika hyviä kasvuajureita. En usko lainkaan, että esim DSR+ myynti alkaisi saturoimaan, päinvastoin uskon, että näissä kuvanttamislaitteissa on selvästi potentiaalia. Haastattelussa Toijala totesi kuinka Yhdysvalloissa on nyt kokeiltu uutta myyntistrategiaa HOME2:n osalta, ja ainakin haastattelussa sain sellaisen kuvan, että se malli voisi olla toimiva. Myös tulevat AI(Oculon osuus) on mielenkiintoinen lisä vaikkakin pitkällä tulevaisuudessa, mutta en nyt ihan heti väittäisi, että Reveniolle ei ole kasvuhalukkuutta varsinkin kun seuraavina vuosina käytetään ennätysmäärä kassaa tulevaisuuden aihioiden hiomiseen.

13 tykkäystä

Minusta Toijala ei lupaillut kovin vahvaa kasvua tuleville vuosille (heti haastattelun alussa) ja siihen jos vielä osuu negatiiviset valuuttakurssimuutokset sekä taantuma, niin Tutkailijan haarukka on ihan hyvä veikkaus.

3 tykkäystä

Ei ole Jouni koskaan isoja luvannut, mutta aina on kasvettu voimakkaasti.

Tuossahan luvattiin aivan selkeästi ohjeistuksen mukaista “vahvaa kasvua” (sanottiin ettei ole tarvetta poiketa ohjeistuksesta). Samalla kerrottiin, että edellisten vuosien trendikasvu on ollut n. 13%. Kun tämän yhdistää tietoon, että Revenio on toistuvasti ohjeistanut “vahvaa kasvua” vuosien varrella, voitaneen päätellä kasvun olevan jatkossakin 13% nurkilla. Tai ainakaan mielestäni tästä ei voi tehdä päätelmää, että kasvu muuttuisi radikaalisti.

Toki tietysti kymmenien prosenttien heittelyt valuuttakursseissa tai maailmantaloudessa näkyisivät, mutta eipä näitä ole ennenkään tapana ollut ottaa ohjeistuksiin varsinaisesti spekulatiivisesti mukaan.

Edit: lisäksi kohdassa 20 minuuttia käydään läpi tulevien vuosien / ensi vuoden kasvuajurit ja todettiin “ettei nähdä syytä, miksi ne eivät tuottaisi kasvua”. Vastatuulta nähtiin ennen kaikkea kulupuolella.

10 tykkäystä

Tarkennetaan omia ajatuksia vielä sen verran, että uskon toki, että vielä ensi vuonna kasvu on yli 10%, mutta sen jälkeen jää alle 10 pinnan. Se, miksi näin ajattelen perustuu siihen, että kasvua kasvun päälle on jatkuvasti vaikeampaa saada. Mitä isommaksi tullaan, sitä hitaammaksi kasvu muodostuu, vaikka firma sinällään on erittäin hyvä ja tuoteportfolio iskussa. Kilpailu myös lisääntyy vääjämättä, koska ala on hyvin kannattava, eikä Revenio ole sille immuuni. Taloussuhdanteen yleinen heikkeneminen, vaikka Revenio onkin siltä suojassa monia muita paremmin. En usko, että Homesta tulee vielä vuosiin kassakonetta, koska nollasta lähdetty liikkeelle, niin vaikka kasvu olisikin voimakasta, niin aikaa vie, ennen kuin se lv-riveillä merkittävästi näkyy.

Toki olen mielelläni väärässä, kun reilu 10 vuotta mukana kulkenut. Kaikki trendithän sinällään on firman puolella ja kyllähän Kiinassa on merkittävä kasvuoptio, jos sinne pää saadaan kunnolla auki.

En tiedä, jotenkin Jounin haastattelusta aistin, että ihan pilvetöntä ei ole Revenionkaan tulevaisuus.![]()

4 tykkäystä

Ei taida kasvunrajat tulla tämmöisellä pikku firmalla ihan heti vastaan… Paljon on maantieteellisiä alueita jossa ei olla edes läsnä. Lisäksi uusia business-alueita joissa on mahdollisuus voimakkaaseen kasvuun. Home, screening, tekoäly ja varmasti putkessa on paljon muutakin.

12 tykkäystä

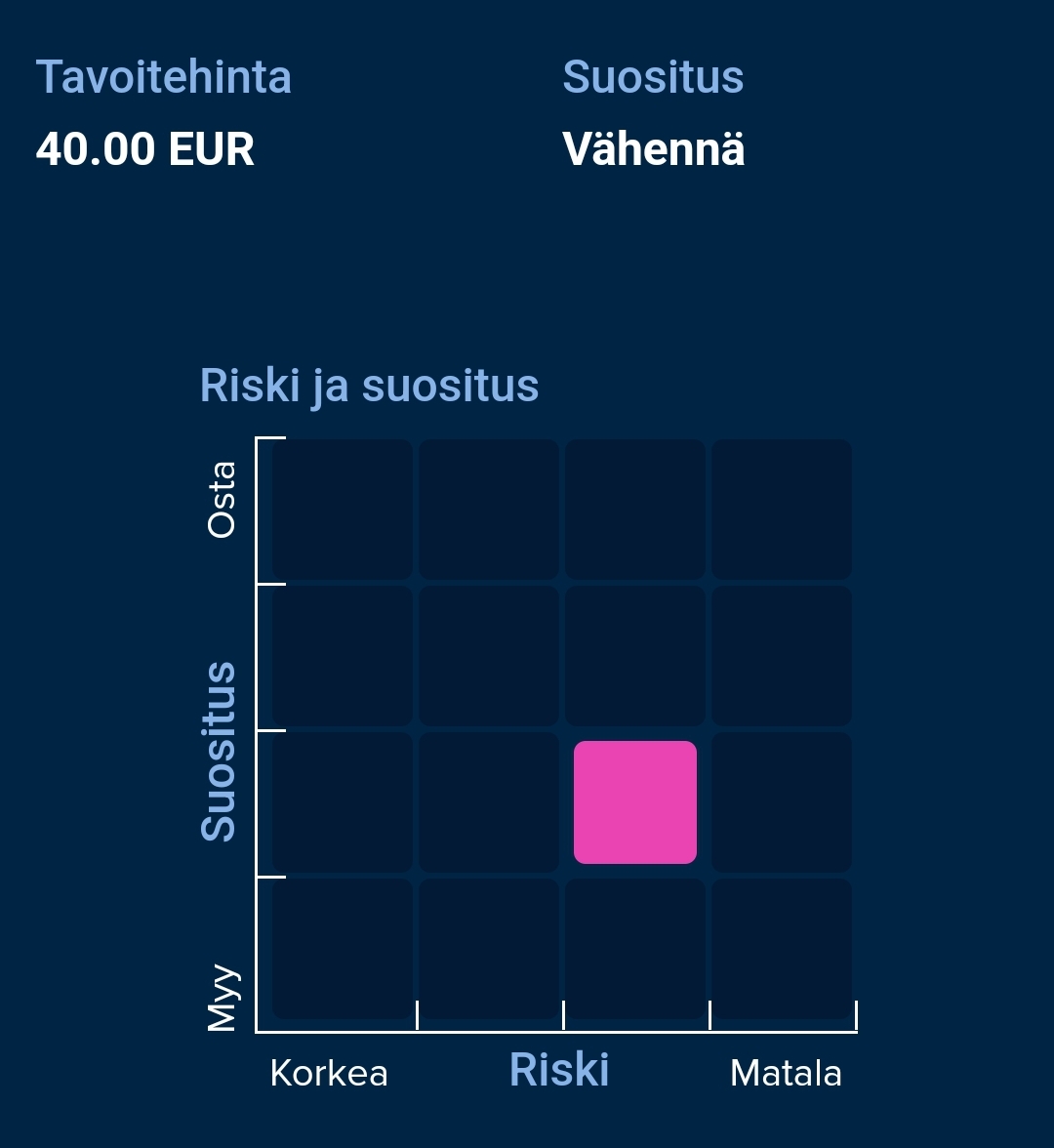

Revenion tavoitehinta laskee Inderesillä 40 euroon (edellinen 52,00 €). Suositus pysyy VÄHENNÄ-tasolla.

13 tykkäystä

Ja tuosta vielä analyytikon kommentit eilisen Q3-tuloksen jäljiltä. ![]()

8 tykkäystä

Juha on tehnyt uuden yhtiörapsan Reveniosta. ![]()

![]()

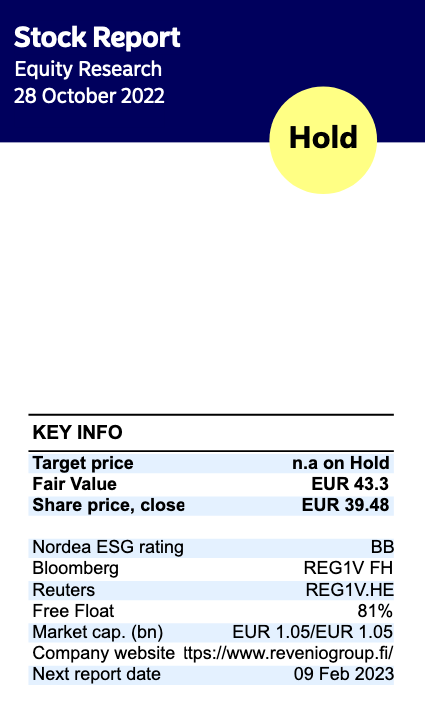

Revenion Q3-tulos oli sinänsä erinomainen, mutta valuuttakurssien alla liiketoiminnan operatiivinen kasvu jäi selvästi odotuksistamme. Kasvu vaikuttaisikin olevan palaamassa ”normalisoitumassa” mahdollisesti noin 15 %:n tasolle, millä oli selkeä negatiivinen vaikutus tulosennusteisiimme. Tulosennusteiden noin 10 %:n laskun ja korkojen jälleen nostaman tuottovaatimuksen jälkeen arvostus (2023e P/E 41x ja EV/EBIT 31x) näyttää edelleen haastavalta.

4 tykkäystä

Nordea julkaisi päivitetyn Revenio Group -analyysinsä. Suositus pysyy PIDÄ-tasolla, Fair Value tarkentuu 43,30 euroon (edellinen 44,00 €).

9 tykkäystä

Mihin perustuu Inderesin raportin pro forma -tuloslaskelman laitekohtainen breakdown? Villi veikkaus vai oikeasti johonkin sofistikoituneeseen analyysiin joidenkin parametrien (minkä?) pohjalta? @Juha_Kinnunen

2 tykkäystä

Hyvä kysymys, ohessa rehellinen vastaus.

Ehkä se menee jo kategoriaan veikkaus (ei kovin villi kuitenkaan). On siihen aikoinaan panostettu ja pyritty sofistikoituneeseen analyysiin, millä päästiin todennäköisesti ainakin oikealle pallokentälle. Tätä jumppaa ei kuitenkaan jatkuvasti voi tehdä, ja muutoksia on sitten pyritty hahmottamaan johdon kommenttien perusteella. Hehän kertovat käytännössä jokainen neljännes, miten alueet suhteellisesti menestyivät (kasvoivat).

Kommentit antavat kuitenkin tulkinnalle paljon varaa, enkä minä esimerkiksi eilen ehtinyt tarkkaan miettiä, mitenkähän mikäkin osa-alue on tarkemmin kehittynyt. Samalla kompeksisuus on osaltaan kasvanut, mutta läpinäkyvyys ei juurikaan. Tämän takia en luottaisi noihin jakaumiin minkäänlaisella tarkkuudella. Merkittävää epävarmuutta niihin liittyy.

Pyritään tekemään laajempi jumppa taas myöhemmin. Karut jakaumat on vielä suhteellisen helppoja, mutta mallinnuksen kannalta olisi tärkeää ymmärtää paremmin, miten eri tuotealueet kehittyvät pinnan alla. Siellä on kuitenkin hyvin eri elinkaaren vaiheessa olevia tuotteita alla, ja niiden tarkempi tunteminen auttaa taas arvioimaan kokonaisuutta.

33 tykkäystä

Kiitos hyvästä vastauksesta! Jotain tämän kaltaista ajattelinkin.

Jatkokysymys vielä: onko kannattavuus teidän laskelmissa jotenkin riippuvainen tuosta teidän jakaumamallinnuksesta. Vai mennäänkö viivotinanalyysillä? Muistelisin aiemmista julkkareista johdon kommunikoineen, että eri tyyppisillä myyntimixeillä päästään hyvinkin eri kannattavuustasoille.

5 tykkäystä

Kyllä ja ei. Aikaisemmin kuvantamislaitteiden bruttokatteet olivat merkittävästi alhaisemmat kuin tonometrien, jolloin pyrimme arvioimaan kannattavuutta tuon liiketoiminta-alueiden mixin kautta. Mutta tämä ero on arviomme mukaan merkittävästi pienentynyt, kun Revenio on tuonut oman osaamisensa aikaisemman Centervuen tueksi hankinnassa, valmistuksessa ja jakelussa. Hinnoitteluakin on varmaan parannettu, kun nuo kärkituotteet ovat uusia ja erittäin kilpailukykyisiä. Myyntimixillä on edelleen tietysti merkitystä, mutta nuo erot eivät isossa kuvassa enää tunnu kovin relevanteilta ennustaa, varsinkin kun pohja-arvot ovat epävarmoja. Taustalla tehdään toki laskelmia myös tätä kautta, koska lukuja kannattaa yrittää aina hahmotella eri suunnilta.

Viime aikoina merkittävästi suurempi vaikutus on ollut maantieteellisellä mixillä. Yhdysvalloissa on oma jakelu, jolloin väliporras jää välistä ja katteet ovat merkittävästi paremmat. Lisäksi EUR/USD-kurssin romahtaminen on tietysti sekoittanut voimakkaasti lukuja sekä liikevaihdon että kannattavuuden osalta, niin tämän mallintaminen on ollut merkittävästi merkittävämpää. Siihen suurin huomio onkin nyt keskittynyt.

Yleisesti Revenion bruttokatteet ovat joka tapauksessa olleet suhteellisen vakaat ja muihin kuluihin saa aika hyvin tukea yhtiön kommunikaatiosta (rekrytoinnit & palkkainflaatio, T&K-kulujen kehitys), joten siinä mielessä kannattavuuden mallintaminen ei ole ollut kovin vaikeaa. Isossa kuvassa kulurakenne on kehittynyt kohtuullisen hyvin odotuksien mukana.

Tämä voi tietenkin kuulostaa vähän hassulta, kun Q2-tulos jäi juuri odotuksistamme ja liikevoitto-% oli ennakoimaamme heikompi. Mutta jos liikevaihto olisi osunut ennusteeseemme, niin tuloskin olisi ollut erittäin lähellä ennustetta - ainakin minun arvion mukaan. Eli Q2-liikevaihto oli ~1,2 MEUR alempi kuin ennakoimme ja liikevoitto oli ~0,8 MEUR alempi kuin odotimme. Kun bruttokate oli yli 70 %, niin nuo luvut ovat varsin loogisia - huomioiden että muillekin riveille olisi varmaan hieman lisäkuluja lisävolyymien mukana. Ainakin oltaisiin oltu kohtuullisen virhemarginaalin sisällä.

Mutta jos ei osaa ennustaa liikevaihtoa, niin pieleen menee tuloksen mallinnukset ![]() Ja se on usein se vaikein osuus.

Ja se on usein se vaikein osuus.

31 tykkäystä

Revenion osakkeella tehtiin melkoinen blokkikauppa. ![]()

14 tykkäystä

William Demant odotetusti lisännyt tuon 170 000 kpl

12 tykkäystä

Omistajalistauksen mukaan Capital Group myynyt osakkeet Demantille.

3 tykkäystä

Mikäköhän lie ollut syynä että ovat myyneet, myivätkö kaikki vai jäivätköhän vielä omistajiksi? Revenio taas lasketteli viime viikon loppupuolella, ei meinaa pysyä nousussa.

2 tykkäystä