Luvut oli tiedossa mutta esim. Inderes arpoi näistä tulos per osake 0,28, kun toteutunut 0,21. Mistä tämä ero johtuu? En pikalukaisulla löytänyt järkevää syytä.

Mielenkiintoisia juttuja.

Demant on Revenion omistaja ja sen edustaja istuu hallituksessa .

Nyt sitten Demantin edustaja , USA pomo , tulee Optomedin hallitukseen .

Tietenkin tässä alkaa pyörimään kaikenlaisia ajatuksia mielessä…

5 tykkäystä

Meinaatko, että Reve ostaisi Optomedin?

Itse vasta vähän aikaa seurannut Reveniota ja Optomed ei ollenkaan tuttu niin jos Revenio ostaisi Optomedin niin mitä hyötyjä se saisi siitä?

Molemmat samalla alalla mutta olisiko Optomedilla jotain mikä täydentäisi Revenion palettia?

Vai ihanko vain kilpailija pois markkinoilta?

1 tykkäys

2 tykkäystä

Vähän pitempää videota tarjolla, ja ainakin otsikkotasolla lupaava setti!

Aiheet:

00:00 Aloitus

00:36 Q4-tulos

01:22 Kasvuvauhdin kestävyys

02:35 Kasvun jakautuminen

03:21 Myyntikatteen kestävyys

04:39 Rahoituskulut ja verot

05:16 Vuoden 2022 onnistumiset ja epäonnistumiset

06:42 Tuotekehityksen kilpailukyky ja projektien eteneminen

09:03 AI-strategia

11:01 Kiinan markkina

13:07 Kehittyvät markkinat

14:46 Ohjeistus

15:39 Markkinanäkymät

16:42 Tuotealueiden kasvunäkymät

17:40 iCare HOME

20:37 OCT-markkina

22:45 Tuotekehitys verrattuna kilpailijoihin

23:44 Patenttien tilanne

25:43 Silmänpohjakuvien hyödyntäminen muiden sairauksien diagnosoinnissa

27:39 Teemat institutionaalisilla sijoittajilla

29:21 Henkilöstön vaihtuvuus

32:26 Mahdolliset avaukset uusille tuotealueille

33:32 Diabetesklinikat

43 tykkäystä

Sijoittaja.fi on tehnyt tiiviin analyysin Reveniosta, jonka lukee muutamissa minuuteissa.

Pintapuolisesti Revenion viimeisen neljänneksen tuloksessa ei ole mitään erityisen huonoa: yhtiön liikevaihto ja liiketulos kehittyivät positiivisesti, Revenio nosti osinkoaan ja antoi lupaavan ohjauksen vuodelle 2023. Tästä huolimatta markkinat antoivat kyytiä osakkeelle. Vahvan kurssireaktion taustalla lienee olevan sijoittajien tulosvaroituksen myötä turhan suuriksi kasvaneet odotukset.

3 tykkäystä

Olipas todella hyvä ja mielenkiintoinen haastattelu. Itselle tuli sellainen fiilis haastattelun OCT-kohdasta, että siitä tulee seuraava pään avaus ja se tapahtuu yritysostolla.

Tämän vuoden ohjeistuksesta tuli sellainen olo Q4 infon jälkeen, että varovaisesti lähdetty samoin kuin viime vuoteen. SEB kysyi tuloksen skaalautuvuudesta ja että ennustetaanko tässä tuloksen heikentymistä. Robin kommentoi jotenkin, että tätä ohjeistusta paljon pyöriteltiin ja tähän päädyttiin, mutta katsotaan kvartaalien edetessä.

16 tykkäystä

Ei kai tuota OCT-asiaa paljoa selkeämmin enää voi sanoa kertomatta suoraan mistä on kyse. Nyt lähinnä herää kysymys, että mitä ostetaan ja milloin?

10 tykkäystä

Onko Optomedin tuotteet näitä OCT-alueen tuotteita?

“Onko Optomedin tuotteet näitä OCT-alueen tuotteita?”

No ei todellakaan.

3 tykkäystä

Kiitos Juhalle videosta, erinomainen haastattelu!

Tuo OCT avaus on mielenkiintoinen. Olen Jounilta kaksi kertaa OCT:sta kysynyt ja Juhan kysymykseen vastaus oli ehkä selkein näistä. Vuonna 2021 kysyin Robinilta Jounilta yritysostosta jolla päästäisiin OCT markkinoille johon Robin vastasi nopeasti ja lyhyesti: OCT markkinan pelurit ovat isoja ja ne eivät ole kaupan(mm. Leica, Zeiss yms). Jatkokysymyksenä heitin olisiko Centervuella osaamista OCT markkinaan johon Jouni vastasi, että osaamista löytyy. Kuitenkin haastattelu kääntyi ehkä enemmän yrityskaupan suuntaan? Jos halutaan ’nopeasti’ markkinoille niin yrityskauppa on looginen vaihtoehto, mietin vain ostettavaa kohdetta.

Paljon puhutaan Reveniosta tonometrien osalta, mutta kuten haastattelussa käy monesti ilmi on kuvantamislaitteet iso osa nyt ja tulevaa Reveniota. Kuten Jouni mainitsee on tärkeä panostaa diabeettiseen retinopatiaan. Selvästi valmis asiakaspohja kuvantamislaitteille löytyy ja saamme odottaa miten tonometrien ja erityisesti Homen käy.

19 tykkäystä

Uutta yhtiöraporttia pukkaa:

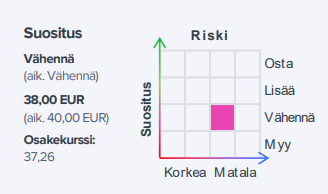

Toistamme Revenion vähennä-suosituksen ja tarkistamme tavoitehintamme 38,0 euroon (aik. 40,0 €). Operatiivinen tulos oli Q4:llä pitkälti odotettu, vaikka alimmilla tulosriveillä yhtiö jäi odotuksistamme. Ohjeistus oli odotuksiemme mukainen ja isossa kuvassa ydinliiketoiminta jyrää eteenpäin samalla, kun tulevaisuuden kasvuajurit (kuten HOME2, ILLUME ja Oculo) kypsyvät hiljalleen. Yhtiölle onkin helppo ennustaa vahvaa arvonluontia pitkälle tulevaisuuteen, mutta tämä näkyy myös korkeana arvostuksena (2023e oik. EV/EBIT 28x)

9 tykkäystä

Aina kun joku myy, toinen ostaa. Miksi näillä kahdella on niin erilainen käsitys Reveniosta. Myyjillä ehkä tili vihertää ja pelätään putoamista punastumiseen asti? Ostajat eivät hae pikavoittoa, vaan turvallisuutta pitkään pitoon? Tämä selittää instituutioiden kiinnostuksen osaketta kohti. Tai jotkut hakevat pikavoittoa yrityskaupan muodossa? Tämä selittää osan kaupoista.

On helppo uskoa Revenion vauhdin kasvavan ja tunnuslukujen korjautuvan ripeästi. Osake muodostaa hyvän pohjan (jonka rinnalle voi kerätä peli- ja osinkolappuja), kun yhtiö on alueellaan vahva keskeisillä markkinoilla ja hyvissä asemissa uusien tuotteiden ja markkinoiden kanssa. Iso osa osakkeen omistajista ei tajua paljoakaan tuotteista ja sanastosta, saati mahdollisuuksista.

Yhtiön talouden tunnusluvut unohtuvat helposti, kun katsotaan vain kasvua, pe-lukua ja muita perinteisiä.

Iso vahvuus yhtiöllä on koko, jossa toimitusjohtaja enemmän tai vähemmän tuntee jokaisen henkilön, hänen kyvyt ja suorituksen. Ja mikä tärkeintä, alue on niin rajattu, että toimitusjohtajakin tuntee tarjottavan teknologian ja sen kasvuajurit sekä laajentamismahdollisuudet varsin hyvin.

Kasvu on ollut hallittua ja polku näyttää selkeältä, rahaa riittäisi nopeisiinkin liikkeisiin, mutta niihin ei ole sorruttu. Tämä on, kuten mainittu, pitkää peliä.

Interesting voisi tehdä arvostuksen saman tien pe 13 mukaan, jotta ostopaikka olisi vielä mehukkaampi.

Tällaista eilisen pureskelun jälkeen.

9 tykkäystä

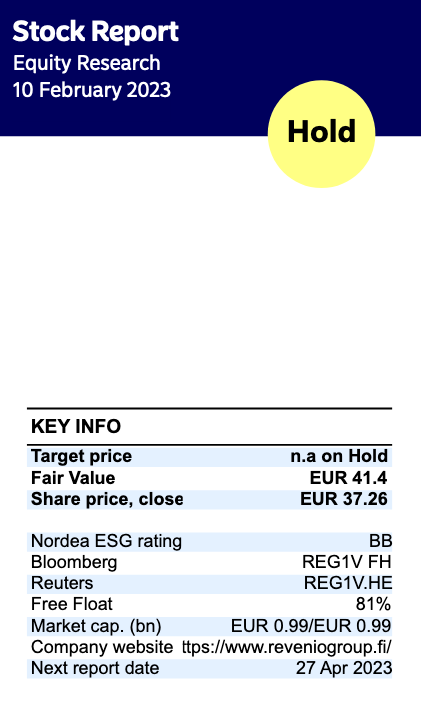

Nordea julkaisi päivitetyn Revenio-analyysinsä. Suositus pysyy PIDÄ-tasolla, Fair Value tarkentuu 41,40 euroon (edellinen: 42,60 €).

12 tykkäystä

Carnegie 43 ja osta, edeltävä pidä 43,7.

5 tykkäystä

Analyytikon aamukatsauskommentit Q4-tuloksen jäljiltä. ![]()

6 tykkäystä

Tähän kiinnostavaan kysymykseen ei ole vastattu, joten spekuloidaan puutteellisen tiedon varassa.

Optomedilla on kädessä pidettävä kamera ja tekoälysovellus. Kädessä pidettävä soveltuu tapauksiin, jossa pöytälaite ei ole niin kätevä, mutta yhtiönä ei liene ainakaan vielä Reveniolle kammottava kilpailija. Sovelluksen osalta on vaikea sanoa, kumman AI on parempi, mutta yhdessä niistä varmasti löytyisi jotain vielä parempaa. Olisiko kuitenkaan niin paljon, että Revenion kannattaisi noista jotain maksaa?

Optomed ei jaa osinkoa. Kurssi on vaihdellut odotusarvojen ja hypen mukana melkoisesti. Vaikka pieni on Reveniokin, yhdessä näille muodostuisi jonkin verran isompi merkitys.

Sekä yhtiön ostajia, että tuotteidensa ja idean raakileiden myyjiä Revenion ovella varmastikin silloin tällöin kolkuttelee. Paljon puhuttu OCT voisi olla todennäköisempi ostokohde kuin käsikamera tai tekoäly. Mutta ei ole sanottu, olisiko toisinpäin, eli OCT-yhtiö ostaisikin Revenion.

2 tykkäystä

OCT on mielenkiintoinen case. Meillä sairaaloissa ja useammassa optikkoliikeketjussa jo nämä kohtalaisen kalliit laitteet käytössä, miten lienee maailmalla. Tulkintaan tarvittaisiin tekoälyä, nyt silmälääkäri joutuu asioita pohtimaan, vaikka laite tulostaa sangen selkeästi dataa. Hyötyä laitteesta kyllä on sekä maculadegeneration että glaucoman arvioinnissa, toki selkeisiin tapauksiin riittää tavallinen silmänpohjakuva. Jos lähdetään silmänpohjasta arvioimaan yleissairauksia, OCT näyttää mitä syvemmällä retinalla tapahtuu. Täytyy toivoa, että osaavat taustoittaa mahdollisen hankinnan hyödyt, toisaalta isot toimijat voivat ostaa koko Revenion helposti. Mielenkiintoista nähdä, mihin OCT:n kohdalla päädytään. Ilman sitä baletti ei ole kunnossa.

10 tykkäystä

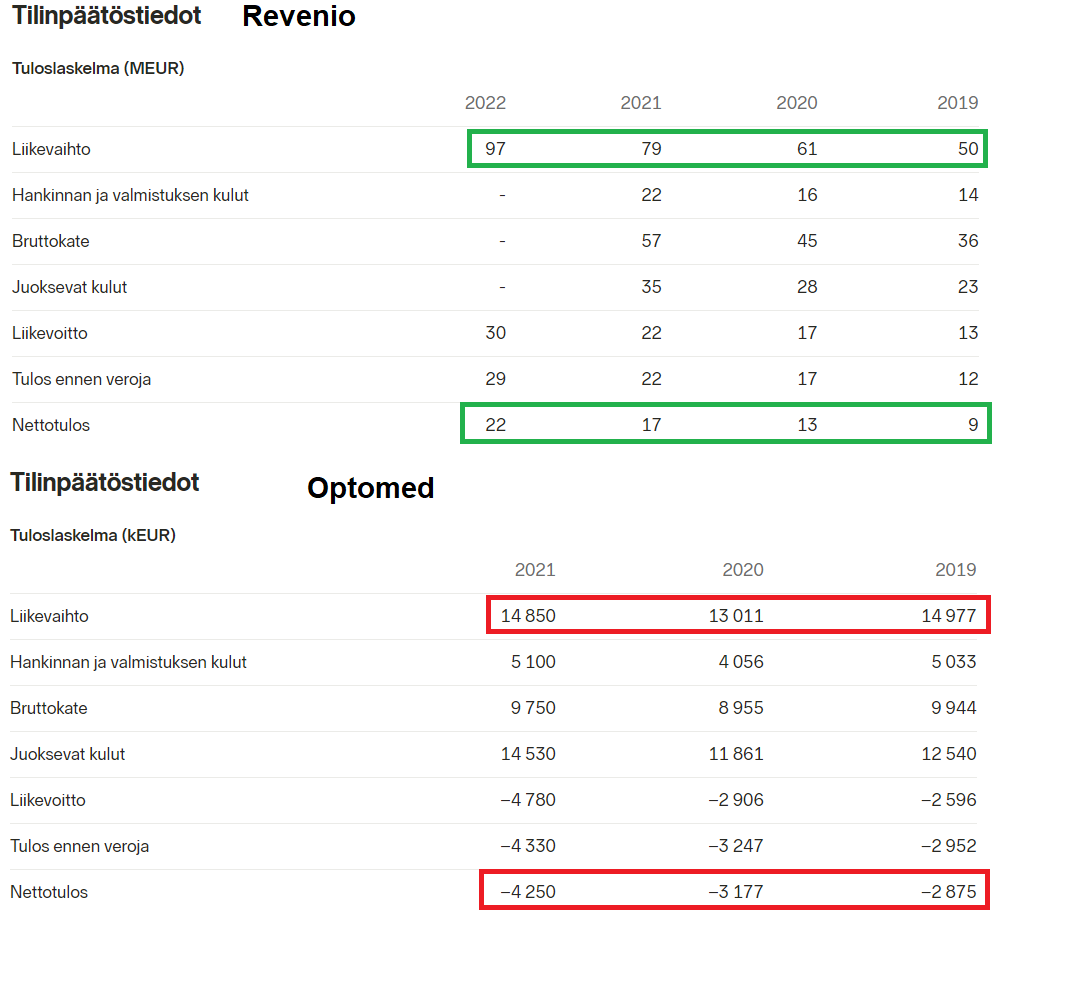

Tappiota tekevä yritys ei pääsääntöisesti jaa osinkoa. Alla vertailussa Revenion ja Optomedin liikevaihto- ja tulosluvut. Kannattaako tappiota tekevää yritystä naittaa yhteen vahvaa voitollista kasvua tekevän laatuyhtiön kanssa? Toinen asia, että Optomedin liikevaihdonkasvu junnaa niinsanotusti paikallaan. Ei kasvua, tappiota kyllä. Kyllä siinä riskiä piisaa. Saako Optomed koskaan bisnestänsä voitolliseksi? Onnistuisiko se Revenion vahvan brändin ja myyntikanavien alla? Mitä lisäarvoa Optomedin bisnes toisi Reveniolle?

12 tykkäystä