Aika negatiivinen kurssireaktio siihen nähden, että tulos vaikutti ihan hyvältä. Käänne jatkuu ja ennätykset paukkuu. Oliko markkinoilla leivottu osakekurssiin sisälle liian isoja odotuksia vai oliko siellä raportissa jossain sivulauseessa jotain sellaista, mitä ei vain nopealla vilkaisulla näe?

5 tykkäystä

Liikevaihto kasvoi liian vähä, tilaukset kasvoivat liian vähän, odotukset oli hurjat ja saatiin keskinkertaista.

2 tykkäystä

Olisiko ollut osittain myös lyhyen pelin pelureiden myyntejä, kun ei tullut jättipottia. Käänne etenee, ei kuitenkaan ehkä niin nopeasti kuin moni uskoi. Ihan hyvälle näytti omiin silmiin mutta osarin alla tapahtunut nousu sulaa pois.

3 tykkäystä

Robitin päivän kehitys -7,69%, pitäisikö olla huolissaan? ![]()

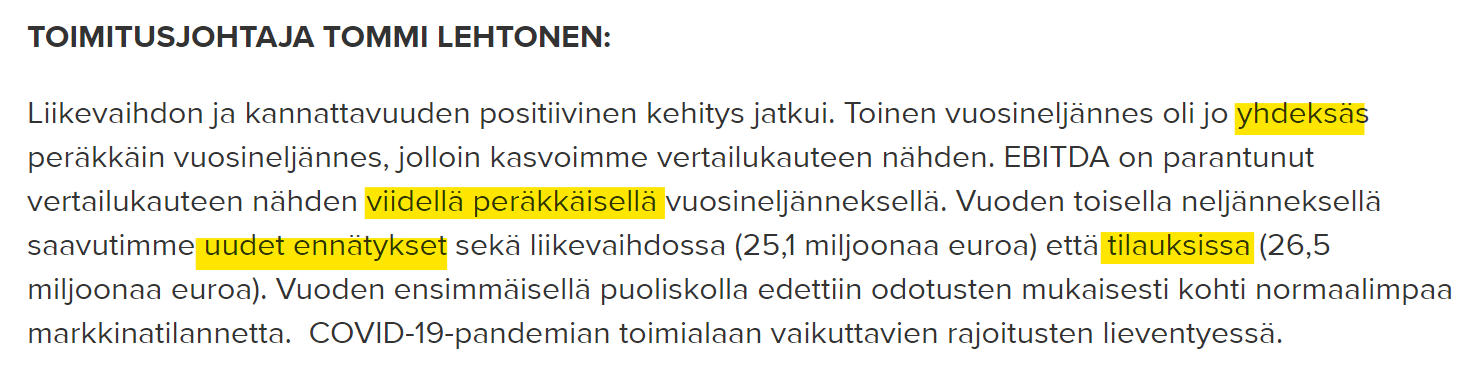

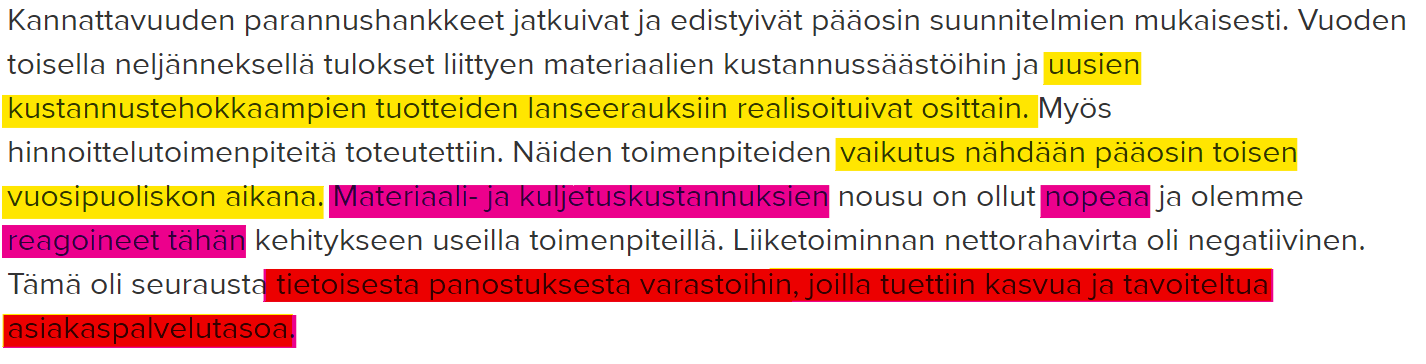

Täytyy ensimmäisenä sanoa, että sitä tuli itsekkin odotettua kovempia lukemia. Ei tähän tulokseen kuitenkaan pettynyt voi olla kun liikevaihto ja tilauskanta on ennätystasolla.

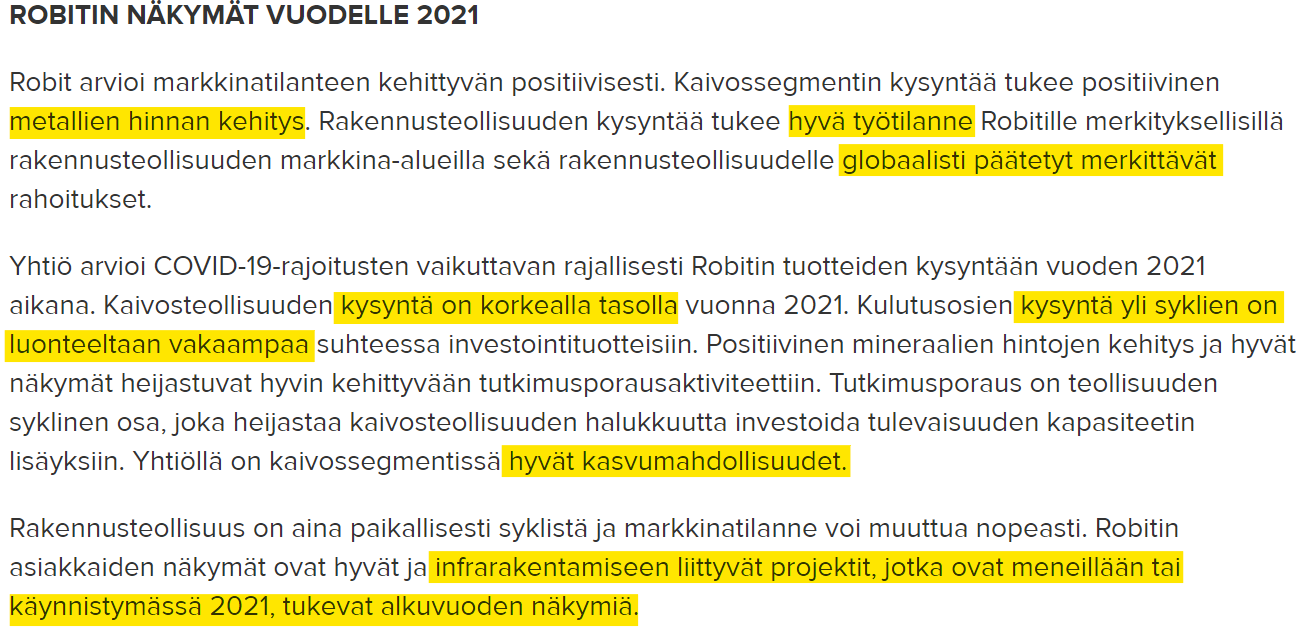

Näkymiä kun tarkastelee, niin itse on aika helppo yhtyä tähän näkemykseen ja olen melko luottavainen siihen, että olosuhteet Robitille kasvaa jatkossakin säilyy hyvänä vuosia eteenpäin. Näkymistä laittakaa korvantaakse metallien hinnan kehitys. Tulemme palaamaan siihen vielä myöhemmin. ![]()

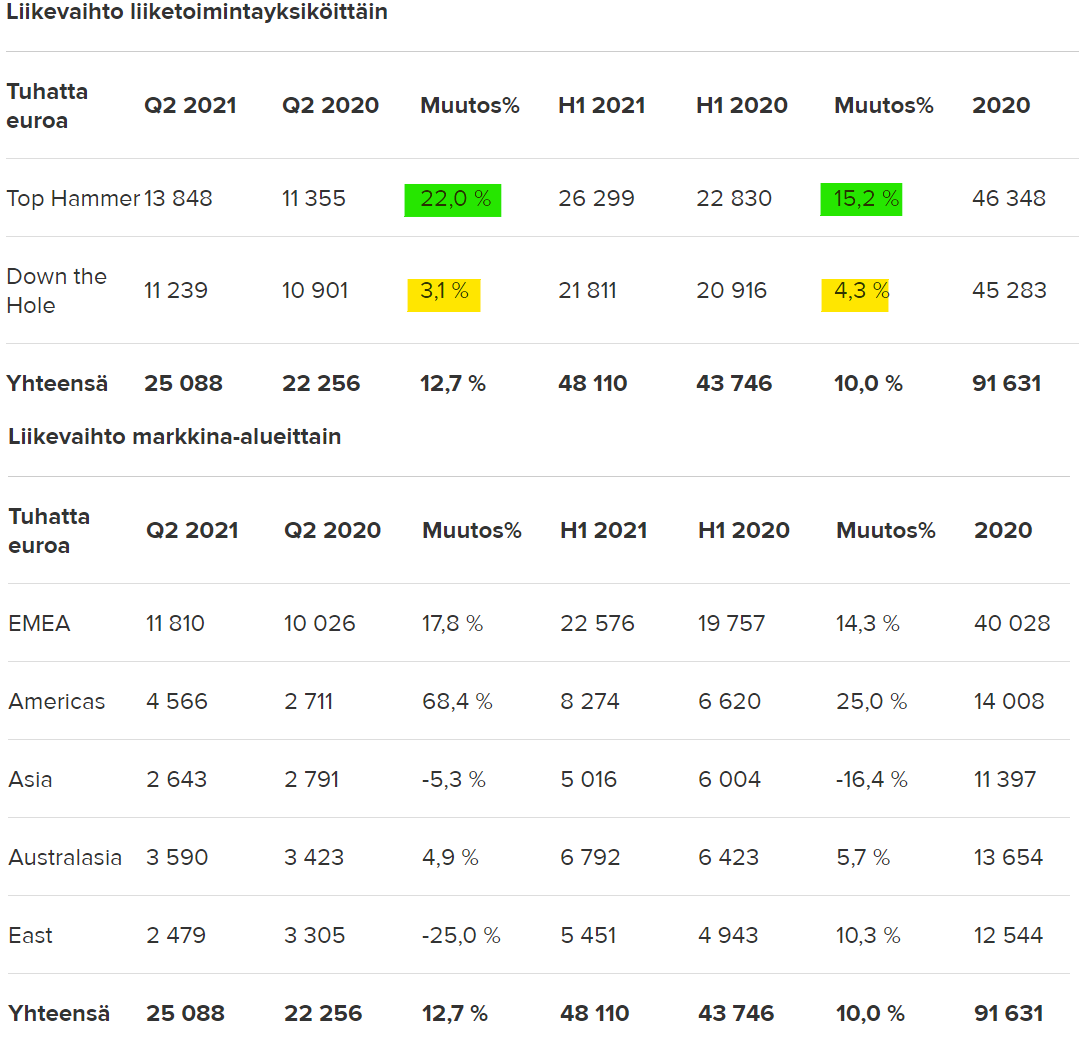

Liikevaihtoa tarkemmin tarkastellen Top Hammer yksikkö oli odotetun vahva, mutta Down the Hole yksikkö oli lievä pettymys ja tämän yhtiö ilmaisi myös itse. Itsellä on kuitenkin vahva usko siihen, että Down the Hole kasvukin alkaa tästä kiihtymään kun infrarakentaminen alkaa laajemmin käynnistymään.

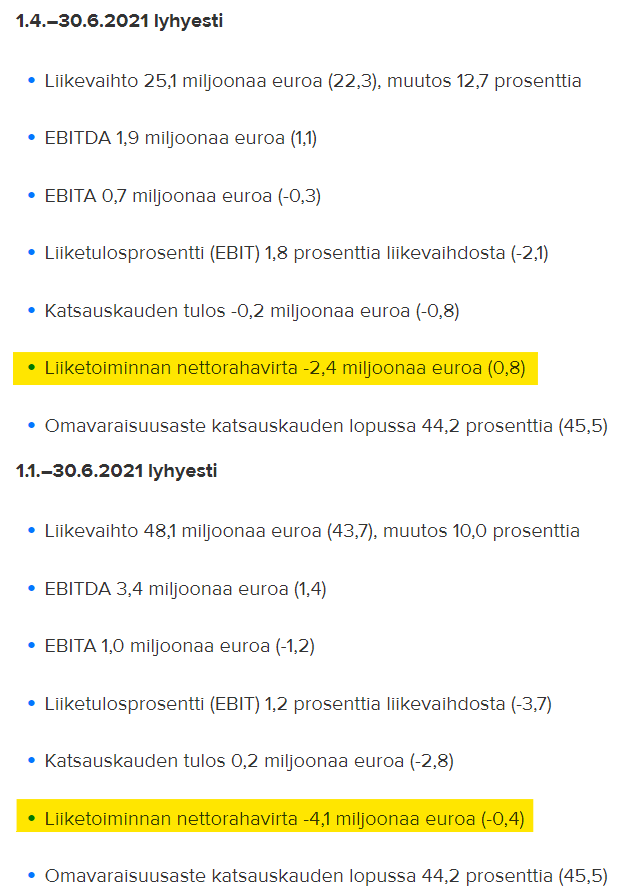

Miksi sitten taulussa on melkeen -8% tältä päivältä, vaikka Robitin tulos oli hyvä, sekä liikevaihto ja tilauskanta ennätystasolla?

Syy tähän varmaankin löytyy tästä,

Tässä varmaan ensimmäisenä tulee mieleen, että minkälaisella kasvulla Robitin kassavirran saa positiiviseksi?

Ja perinteisesti markkina arvostaa enemmän sellaista liiketoimintaa, jossa kassavirta pysyy positiivisena. Tämä kun antaa helposti kuvan siitä, että kustannusten nousu ei ole hallinnassa silloin kun varaston arvolla perustellaan huonoa tulosta.

Mielestäni tästä kuitenkaan ei ole kyse, vaan tässä nähdään kuinka hyvä johto ja hallitus on reakoinut muuttuvaan markkinaympäristöön.

Postauksen alussa mainitsin, että palaamme vielä metallien hinnan kehitykseen ja kenellä voisi olla tästä kehityksestä parempaa näkemystä kuin Robitilla itsellä? Kassavirtalukuja katsomalla on hyvä ymmärtää ne kokonaisuutena ja mitä kassalle käy kun varastoon ostetaan reilusti lisää tuotteita, ennakoiden vahvaa kysynnän kasvua?

Sama trendi raaka-aineiden hinnan nousussa joka tukee Robitin liikevaihtoa myös kasvattaa kuluja materiaalihankinnoissa. Tämä kertoo itselle enemmän siitä, että Robitilla on kyky kasvattaa tulosta hallitusti kun huolehdittu tuotantokapasiteetin kasvusta, varauduttu raaka-ainehintoihin ostamalla materiaalia varastoon, joka taas luo palveluvarmuutta ja auttaa kustannusten hallinnassa kun ei jokaista lähetystä tarvi kiireellä lähettää lentorahdilla.

Muita huomioita Robitin velkataakasta, että nyt lyhyet velat on suurimmaksi osaksi vaihdettu pitkiin velkoihin ja vanhat synnit painavat vielä tulosta poistojen ja arvonalennusten muodossa.

Ai niin joo, meinasin unohtaa kokonaan yhden asian. Nyt kun tämä Inflaatiopeikko on edelleen voimissaan ja olette varmaan kuulleet lauseen, että korkean inflaation ympäristössä parhaiten pärjäävät ne yritykset, jotka pystyvät siirtämään kasvavat kustannukset hintoihin asiakkaan maksettavaksi? Tästä on tainnut @Verneri_Pulkkinen :kin mainia useaan otteeseen Vernerin vartissa.

Ps. Vastaus postauksen ensimmäiseen kysymykseen, että olenko huolestunut? En ollenkaan, olen luottavaisempi Robitin tarinaan kuin koskaan aikaisemmin. QT toimaria lainaten, “Nukun kuin tukki”

19 tykkäystä

Tässä vielä Robitin H1 2021 Analyst and Press Conference Webcast.

3 tykkäystä

Kiitos linkistä. Hyvin kuulostaa bisnes etenevän, vaikka jokin (maantieteellisistä) alueista näyttääkin aina kompuroivan. Kannattavuuden parantamiseen keskitytään tosissaan, ja se on aina hyvä juttu. Varastojen kasvattaminen strategisista syistä on ihan ymmärrettävää, koska Robit haluaa olla imagoltaankin luotettava ja nopea tavarantoimittaja.

3 tykkäystä

Kauppalehden jälkkipörssin tuumailua Robitista.:

–

5 tykkäystä

Torstaina olisi vuorossa Robitin pääomamarkkinapäivä.

Jokohan me nähtäisiin @Erkki_Vesola tai @Antti_Viljakainen esittämässä kysymyksiä Robitin johdolle? ![]()

8 tykkäystä

Ja nähtäisiinpä myös livetwiittausta, saisi aika paljon paremman näkyvyyden piensijoittajien keskuudessa.

1 tykkäys

Robit investoi kasvuun:

Yhtiön mukaan investoinnit mahdollistavat kapasiteetin lisäyksen tuotannon ydinkohdissa, jotka ovat muodostuneet tuotannon pullonkaulaksi kasvaneen myynnin johdosta.

9 tykkäystä

Tämä on mielestäni ihan kohtuu merkittävä investointi ja hienoa että osa siitä kannattaa suunnata Suomen tehtaan tuotantoon ![]()

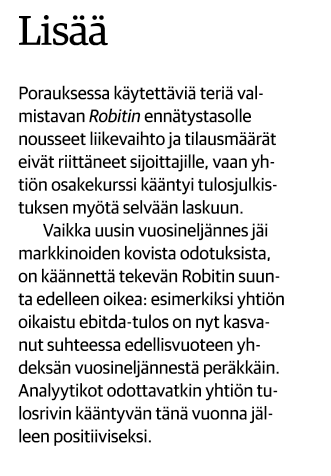

Vajaa vuosi sitten Lehtonen arvioi Pörssisäätiön osakeillassa, että seinät riittävät hyvin kasvuun vielä jonkin aikaa. Kuva on varmaan jonkin verran muuttunut ainakin Top Hammerissa tuon +22 % kasvun myötä. Yllättävän vähän on kaivosalalta kuulunut ylipäätään kun huomioi vaikkapa malmin hintakehityksen viimeisen vuoden ajalta.

5 tykkäystä

Hyvin kasvua korostava oli pääomamarkkinapäivän sisältö. Kasvuinvestoinnit jatkuvat edelleen 2022 ja 2023. Yleisönä paikan päällä oli ainakin Inderes ja SEB. Eiköhän arvostuskin pikkuhiljaa ala korjaantua, kun viesti menee perille.

7 tykkäystä

Vesolahan esitti useitakin kysymyksiä, olisko sitten tulossa seurantaan jossakin vaiheessa. Oliko myös Carnegie?

4 tykkäystä

Saattoi olla carnegiekin mukana, tuli vähän toisella korvalla kuunneltua sessio, niin en ole aivan varma.

1 tykkäys

Joku tilaisuudessa ollut kysyi myös konsolidaatioista, jos oikein kuulin. Mutta kuka tämä kysyjä oli?

1 tykkäys

Onko tosiaan niin että eilen pidetyn CMD:n materiaaleja ei vieläkään löydy nettisivuilta? Tämä on mielestäni aika heikkoa IR-viestintää.

4 tykkäystä

Tallenne on nyt katsottavissa.

5 tykkäystä

Mainio uutinen kaikille Robitista kiinnostuneille: Inderes aloitti seurannan ja sitä myötä laaja raportti on nyt luettavissa!

14 tykkäystä

Hienoa, tätä on odotettukin! Target ei ole vielä kummoinen, 4,40€, varovaisia ovat.

2 tykkäystä

Mahtavaa, että Robit saatiin seurantaan ja hieman on kyllä varovaisia näkemyksiä.

Taisi Q2 olla jo yhdeksäs peräkkäinen vuosineljännes, jolloin Robit kasvoi vertailukauteensa nähden. ![]()

Anyway, hyvä raportti Robitista, vaikka kaikista näkemyksistä en olekkaan ihan samaa mieltä. Raportista paistaa kuitenkin läpi se, että potenttiaalia löytyy, mutta ehkä tässä halutaan maltilla katsoa Robitin seuraavia askelmerkkejä. Tämä on ihan ymmärrettävää uuden seurantaan otettavan yhtiön kohdalla ja varsinkin kun ottaa huomioon Robitin historian viime vuosilta. (vanhan johdon synnit)

Itse kuitenkin uskon, että eiköhän siihen ole syynsä miksi Robit hakeutui Indereksen seurantaan juuri nyt. Q3 tuloksia odotellessa. ![]()

6 tykkäystä