Toimitusjohtajan mukaan luvassa on jännittäviä tuoteuutuuksia markkinoille. Robit on osottautunut alansa innovaattoriksi. Ilmankos Robitin teriklä poraa reikää huomattavasti pitempään kuin kilpailijoiden terillä. Tämä luo mahdollisuuksia nostaa hintoja selvästi

2 tykkäystä

Palastelin hieman lisää Robitin toimitusjohtaja Arto Halosen haastattelua artikkelista:

Erotumme joukosta,

a) Korkealaatuiset tuotteet, jotka tarjoavat hyvän suorituskyvyn ja tarjoavat parhaan vastineen rahalle.

b) Olemme keskittyneet vain kallionporaustyökaluihin. Se on liiketoimintaa, jota elämme ja hengitämme joka päivä.

c) Asiakkaat saavat myös toimituksensa nopeasti ja ajallaan

d) Olemme tuoneet uusia tuotteita markkinoille

e) Olemme myös vahvistaneet myyntikanaviamme palvellaksemme paremmin asiakkaitamme

f) Haluamme rakentaa pitkäaikaisia suhteita

g) Vauhditamme kasvua laajentamalla jakeluverkostoamme

h) Asiantuntevaa palvelua lähellä asiakasta

i) Robitilla ”vahva ja vankka” tutkimus- ja kehitysputki

j) 2023 on luvassa jännittäviä tuoteuutisia markkinoille

Mikäli saa tuotua nämä kaikki myöskin käytäntöön niin hyvältähän tämä kokonaisuus näyttää ![]()

9 tykkäystä

Hyvat tuotteet ja hyva palvelu. Tuotantokapasiteetti kunnossa. Kaivoskoneet kay kuumana, se nakyy sanvikin ja epirokin tuloksesta. En kylla vuotern myy.

5 tykkäystä

Robitin osake jatkaa varsin vilkkaalla vaihdolla. Ilmeisesti median yhtiöön kohdistuva huomio on tuonut Robitilee tunnettuutta, joka nyt näkyy kurssinousuna. Tästä huomaa miten tärkeää pienimmille yrityksille on tulla huomatuksi. Näin ne kruunun"pora"jalokivet huomataan.

3 tykkäystä

on hetken levähdystauko kiivaan nousun tuoksinassa. Erinomaista, koska nyt on uusilla mukaan tulijoilla pieni tauko tuumata millä panoksella lähteä mukaan globaalin yrityksen toimintaan. Eihän näitä todella globaaleja yrityksiä Helsingin pörssissä kovin monta ole tässä kokoluokassa. Robitilla on mainio asema omassa valitussa sektorissa kautta maailman. Olen ilolla mukana tässä Suomi-Brändin kruunun"pora"jalokivessä.

4 tykkäystä

Näin on. Alhainen markkina-arvo antaa hyvin kasvulle tilaa. Mahdollisuuksia ja potentiaalia piisaa globaalissa mittakaavassa. Jos tenbaggereita metsästää niin näissä pienissä erinomaiset mahdollisuudet.

Btw. Johtoporraskin hyvin sitoutettu yritykseen osakeomistuksin. Näyttää olevan pätevää porukkaa ja muuan Kim Gran löytyy rosterista, jolla valtava kokemus kansainvälistymisestä esimerkkeinä mainittakoon Nokian Renkaat ja YIT.

2 tykkäystä

Verneri Pulkkinen juuri totesi, että näyttää vahvasti “Kultakutri” ajalta. Talous kasvaa ja inflaatio hiipumassa. Ideaali tilanne myös Robitille. Ärhäkkä sähköistyminen vaatii laajoja kaivostoimintojen tehostamisia ja pahaksi onneksi kaivosyhtiöille malmiot ovat köyhtymässä, joten on porattava yötäpäivää koko ajan enemmän. No Robit parhaine poratuotteineen on erinomaisessa asemassa. On pakko ostaa teriä saadakseen tuotantonsa edes pysymään nykytasolla.

5 tykkäystä

Usein unohdetaan Ukrainan sota ja sen taloudelliset vaikutukset. Sodankäynti kuluttaa raaka-aineita suuria määriä. Erilaiset metallitkin luetaan kyseisiin raaka-aineisiin. USA ilmoitti eilen nostavansa tykinammusten tuotantomäärää Ukrainan sodan vuoksi 500%

2 tykkäystä

Valiaitettava erinomainen huomio, jota emme olisi halunneet. Kun käytännössä ammutaan 20.000 laukausta päivässä, niin jo ammusten kuorien tarve on valtava. Tosiasia on se, että sotatalous on kaivosteollisuudelle kulta-aikaa metallien valtavalle kysynnälle. Niinpä Robit on tämän sotateollisuuden voittajia ilman omaa syytä

6 tykkäystä

Osakkeen vaihto on tuplannut ne ajat on ny ohi kun ma olin paivan suurin ostaja

3 tykkäystä

Robitin tulosjulkaisu on 20.2… Nyt ollaan niillä hetkillä, jolloin positiivinen tulosvaroitus voitaisiin antaa. Robit on pitkin viime vuotta kertonut tasaiseen tahtiin, miten erityisesti kaivosteollisuus elää voimakasta buumia. Samalla Robit on solminut uusia jakelusopimuksia. Toisaalta koeporauksissa Robitin terät ovat osottautuneet kilpailijoiden tuotteita tuottavammiksi. Onhan todella tärkeää montako metriä terällä saadaan kallioon reikää. Terän vaihto vie rahaa ja työaikaa. Miellyttävää, että Robit on alansa kärkeä ja innovoi jatkuvasti uusiin tuotteisiin. Tuotantolaitoksia on juuri laajennettu, joten voidaan myös vastata kasvavaan kysyntään.

7 tykkäystä

Posittivinen varoitus ? Olis kylla aika pommi.

Varsinkin ohjeistus oli todella joustava. Sanoivat vaan etta kaikki paranee. Ei taoda tulla kovin helposti varoitusta ?

4 tykkäystä

Enemmän tässä kiinnostaa pystyykö ohjeistamaan tälle vuodelle kovempaa kasvua ja kannattavuutta, kun venäjän markkina on kokonaan pelistä pois.

Ohjeistus määrää tälle suuntaa, osarihan on varmasti Q4 vähintään kohtalainen.

4 tykkäystä

Kyllahan toimari liikevaihdon tuplaamisen laittoi tavoitteeksi. Saisi tasta kylla tarkemmin kertoa taphtuuko tama 2023 ?

Kannattavuuden pitaisi myos volyymin myota noista ?

2 tykkäystä

No se ei kyllä taida -23 tapahtua ![]()

Lähdetään nyt siitä että ohjeistus olisi luokkaa “paraneva liikevaihto ja ebit vs -22 lukemat”

Tuo olisi jo hieno saavutus näillä talouden näkymillä.

Tavoite on aivan eri asia kuin ohjeistus tälle vuodelle.

7 tykkäystä

Kyllä aivan minimi on todellakin lv ja ebit kasvuohjeistus. Kilpailijat ovat kertoneet markkinan vahvuudesta, joten ei pitäisi olla mitään syytä, etteikö Robitin hyvä veto jatkuisi myös 23. Olisi suotavaa kyllä saada täsmällisempi ennuste kuin epämääräinen kasvua edelliseen luvassa.

3 tykkäystä

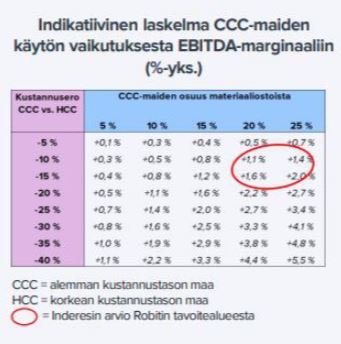

@Erkki_Vesola kysymys. Millaista tahtia uskot tämän CCC-maiden käytön edistyvän kuluvana vuonna?

Robitin toimitusjohtajaa myös @Verneri_Pulkkinen grillattavaksi…

“Arvioimme CCC-maiden toimittajien

osuuden olevan tällä hetkellä 8 %:n luokkaa ja

odotamme sen kohoavan 20 %:iin vuonna 2025.”

3 tykkäystä

Pitkan ajan kasvuennuste robitilla oli 15%. Tuosta voi tietysti laskea montako vuotta menee etta tulee tuplaus tayteen.

Inderes on ollut paljon varovaisempi. Heidan ennuste taisi olla noin puolet tuosta.

2 tykkäystä

Moro laaka, mulla ei ole oikein lisättävää edellä esitettyihin lukuihin. Robit tuskin tulee raportoimaan tuon osuuden kehitystä muutoin kuin viitteellisesti ja epäsäännöllisin väliajoin. Kyseessä ei siis ole mittari, jota sijoittaja voisi konsistentisti seurata. Mutta katsotaan, miten yhtiö kommentoi tilannetta Q4-tulosjulkistuksen (20.2.) yhteydessä. Terv. Eki

8 tykkäystä

Moni lienee huolestunut sodasta Euroopassa ja sen vaikutuksesta Robitiin, mutta niin karmeaa kun se onkin. Sota vain lisää erityisesti kaivosteollisuuden aktiviteettia. Joka hetki kulutetaan valtavia määriä metalleja ammuksissa jotka on valmistettava. Niiden raaka-aineet on jostain kaivoksesta kaivettava, joten on porattava koko ajan enemmän. Sotatalous on valtava talousbuusti kaivosteollisuudelle. Kannustan Ukrainaa ja haluaisin sodan loppuvan.

7 tykkäystä