Kellään tietoa moneltako Robitin Q1 liiketoimintakatsaus tulee tänään? Miksihän näitä kellonaikoja ei voi laittaa “investor” sivuille?

3 tykkäystä

Robit julkistaa Q1-raporttinsa perjantaina 28.4. klo 11.

3 tykkäystä

Aika rumaa. Pidin mahdollisena jopa pientä positiivista yllätystä, mutta aika lailla karille tuli ajettua oman possan kanssa. Nyt -11,5 % taulussa.

6 tykkäystä

Ei Robitilla pora pyöri. Luvuista hyvin näkyvissä myyntidirikan vaihdos, eikä uutta kapteenia vieläkään ole nimitetty koko kvarttaalin aikana.

ROBIT OYJ PÖRSSITIEDOTE 26.4.2023 KLO 14.00

PÄIVITYS 11.1.2023 JULKAISTUUN TIEDOTTEESEEN: GLOBAALI MYYNTIJOHTAJA GEORGE APOSTOLOPOULOS SIIRTYY UUSIIN HAASTEISIIN

Robit Oyj ilmoitti 11.1.2023 julkaistussa tiedotteessa, että yhtiön globaali myyntijohtaja ja johtoryhmän jäsen George Apostolopoulos jättää tehtävänsä yhtiössä kesällä 2023.

Yhtiö päivittää julkaistua tietoa seuraavasti:

Osapuolet ovat sopineet, että George Apostolopoulos jättää yhtiön 30.4.2023. Apostolopouloksen seuraajan rekrytointi on meneillään ja prosessi on loppuvaiheessa.

5 tykkäystä

Tosi heikkoa suorittamista ollut jo hetken aikaa. Johdolle kuitenkin saatiin jaettua osakkeita vastiikkettomasti hyvästä työstä yhtiön eteen. Mikä tässä nyt on ongelmana etteivät saa hommaa rullaamaan? Kuinka tästä vielä päästäisiin nousuun kun omistaja-arvo vain sulaa silmissä.

10 tykkäystä

6 tykkäystä

Tässä olisi jollekin mahdollisesti hyvä aihio ostaa ja laittaa homma kuntoon?

Itselläni tuli sellainen käsitys kun alan miehiltä kyselin, että tuotteet ovat ihan kilpailukykyisiä.

Ehtikö se viime viikon osarin jälkeinen tilanne omistajalistaan? Kuinka ne kirjautuu Eurocleariin?

1 tykkäys

Moro Jarkko4 ja muut, Robitin kanssa täsmälleen samalla konseptilla toimivia kilpailijoita ei joko ole, niistä ei ole saatavilla tietoja tai ei ole sattunut silmään. Jo aiemmin mainittu Mincon on vertikaalisesti selvästi Robitia integroituneempi ja teki H2’22:lla kelpo 17,4 %:n EBITDA-marginaalin. Tällä perusteella Robitin alihankintaketjussa olisi tehostamisen ja/tai uudelleenhinnoittelun tarvetta ja tähänhän nyt julkistettu säästöohjelma muun muassa puuttuu. Toisaalta Boart Longyearin Global Products -yksikkö valmistaa porakaluston lisäksi porauslaitteita ja sen H2’22:n EBITDA-marginaali oli vain 4,4 %. Robitin EBITDA-marginaali oli samaan aikaan 7,1 %. Terv. Eki

10 tykkäystä

myynti robitilla kusee. tuotanto kapasittetti on kunnossa, nyt tavaraa ei vaan saada myytya.

Mita olette mielta toimitosjohtan puheista loppuvuotta ajatellen ?

Tasta alkuvuodestahan sanottiin jo etukateen etta se on huono. loppuvuodesta sitten sanottiin etta korjaa ja lopputulos on viimevuoden tasoissa.

osake on kuitenkin tullu alas paljon, jos ajatellaan etta paastaan viimevuoden myynteihin ?

pitkan ajan ennnuste robitilla taisi olla 15 prosentin kasvu. tuon nyt voi unohtaa vahaksi aikaa ?

naetteko mitaan positiivista robitin tuelvaisuudessa ?

kilpailu on kuitenkin kovaa ja esim epirock ja sanvik on isoja firmoja jotka myyvat kokonaisuutta.

yritin myos ostaa robitin teria netista. aika huonosti niita on kylla tarjolla, epirockia sais kylla. tama myos kertoo myyntiosaamisesta.

onko hinta 1.8 pohjilla, vai pitaako viela odottaa 1,5 hintaa ?

3 tykkäystä

En tiedä missä pohjat on, alemmaksi tultiin kuin luulin. Jos tuote niin hyvä kuin mainostivat taannoin mm. Vietnamin ja Chilen testeissä, niin ihme on kun kauppa ei käy. Ainakaan tarpeeksi.

Tosin kyllä tätä painaa Venäjän toimintojen lopetus. Vievätköhän Kazakstaanit sinne jatkossa Robitin kamppeita, siellä kuitenkin jakelija.

Solmivathan he kyllä uuden jakelijasopimuksen Brasiliaan, joten maantieteellinen peitto kasvaa, ja uutta kasvua on mahdollista hakea. Ehkäpä tuo 10-15 prosentin kasvu on ensi vuonna mahdollista.

Ja toistan edelleenkin, tämä voisi olla hyvä aihio jollekin jolla kykyä saattaa homma toimimaan.

6 tykkäystä

Robit Oyj heikentää tulosohjeistustaan vuodelle 2023. Yhtiö ei ole pystynyt korvaamaan menetettyä myyntiä Venäjältä. Lisäksi markkinoiden heikkeneminen rakennusteollisuudessa erityisesti Euroopassa ja Aasiassa on vaikuttanut yhtiön alkuvuoden taloudelliseen suorituskykyyn. Näiden tekijöiden seurauksena Robit Oyj muuttaa ohjeistustaan tilikaudelle 2023.

Uusi ohjeistus vuodelle 2023:

Robit Oyj arvioi vuoden 2023 liikevaihdon olevan 90–100 miljoonaa euroa ja euromääräisen vertailukelpoisen EBITDA-kannattavuuden olevan 3–6 miljoonaa euroa.

Aikaisempi ohjeistus vuodelle 2023:

Robit Oyj arvioi vuoden 2023 liikevaihdon ja euromääräisen vertailukelpoisen EBITDA-kannattavuuden pysyvän ennallaan tai kasvavan hieman vuoteen 2022 verrattuna olettaen, ettei valuuttakursseissa tapahdu merkittäviä muutoksia vuoden 2022 lopun tasosta.

5 tykkäystä

| Keskeiset tunnusluvut | Q1 2023 | Q1 2022 | Muutos% | 2022 |

|---|---|---|---|---|

| Liikevaihto, 1 000 euroa | 21 933 | 26 302 | -16,6 % | 111 962 |

| EBITDA, 1 000 euroa | 61 | 922 | -93,4 % | 8 851 |

Tuossa viime vuosi. Jos nyt jäädään 90-100 LV haarukkaan, niin vaikea nähdä miten saataisiin 3-6 EBITDAA aikaiseksi. No, enkä siellä on sitten joku niin selkeästi tappiollinen osa, eli nimenomaan tuo aussitehdas.

3 tykkäystä

@Tommi_Saarinen on kirjoittanut kommentin Robitin negarista.

Robit tiedotti tänään aamulla alentavansa merkittävästi kuluvalle vuodelle sekä liikevaihto- että tulosohjeistustaan liittyen Venäjän myynnin poistumiseen ja rakennussektorin heikkouteen. Ohjeistuksen lasku on merkittävä suhteessa ennusteisiimme ja aiheuttaa niihin laskupainetta etenkin lyhyellä aikavälillä. Samalla yhtiö tiedotti suunnittelevansa Australian tehtaansa alasajoa ja tuotannon siirtämistä yhtiön muille tehtaille osana käynnissä olevia säästötoimiaan, mikä vaikuttaa tarpeelliselta yhtiön kroonisesti vaisu tuloskunto huomioiden.

2 tykkäystä

KL lennokas otsikko Robitin negarin vaikutuksesta osakekurssiin aiheutti kyllä pienen hymyn poikasen.

12 tykkäystä

Löytyykö täältä näkemystä Robitin taloudellisesta asemasta? Tilipäätöksessä lukee kohdassa lainat rahoituslaitokselle, että Robitilla oli 22 miljoonaa kovenanttiehtoista lainaa. Ehtona on, että tämän lainan suhde EBITDA-lukuun on enintään 3,5 ja omavaraisuus vähintään 35%. Sanktiona on rajoituksia lisälainojen ottamiselle.

Nämä ehdot eivät toteutuneet edes Q1, mistä on maininta myös Q1 osarissa kohdassa “riskit ja liiketoiminnan epävarmuustekijät”. Samalla mainittu, “tämä nostaa yhtiön rahoituskuluja ja rahoitusriskiä”.

Lienee turvallista olettaa, että Robit ei pysty jatkossakaan täyttämään kovenanttiehtoja. Kysymys yksinkertaisuudessaan kuuluukin, pitääkö asiasta olla huolissaan?

ps. En ole asiantuntija enkä oikeastaan tiedä rahoituksesta mitään.

14 tykkäystä

@Erkki_Vesola on tehnyt uuden yhtiöraportin negarin jälkeen. ![]()

Robit antoi tiistaina voimakkaan negatiivisen tulosvaroituksen. Ennusteleikkauksemme etenkin tuloslaskelman alemmilla riveillä ovat prosenteissa merkittäviä ja yhtiön uskottavuus sijoituskohteena on muutoinkin koetuksella.

https://www.inderes.fi/fi/jalkiviisautta-ei-tarjoilla-etukateen

EDIT:

Tässä on vielä Ekin aamarikommentit.

4 tykkäystä

Kyllä tuossa on vielä tekemistä, että pääsee ohjeistuksen alareunaan…

Otsikointi on ainakin yritetty kääntää positiiviseksi ![]()

ROBIT OYJ PUOLIVUOSIKATSAUS 1.1.-30.6.2023: LIIKEVAIHTO JA KANNATTAVUUS PARANIVAT ALKUVUODESTA, TAVOITTEISIIN VIELÄ MATKAA

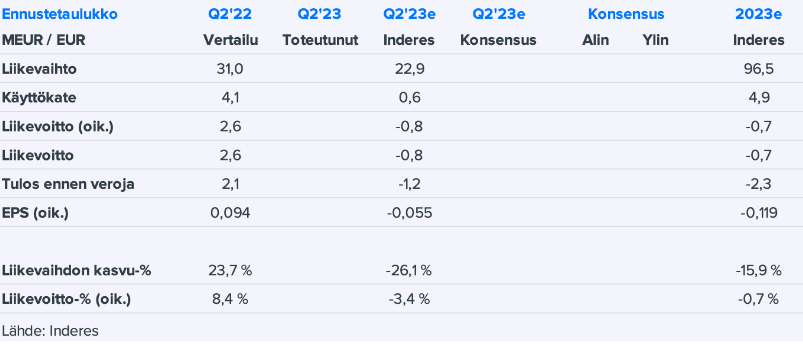

1.4.–30.6.2023 lyhyesti

- Liikevaihto 24,4 miljoonaa euroa (31,0), muutos -21,4 prosenttia

- EBITDA 1,3 miljoonaa euroa (4,1), 5,5 prosenttia liikevaihdosta (13,1)

- Vertailukelpoinen EBITDA 1,5 miljoonaa euroa (4,1), 6,0 prosenttia liikevaihdosta (13,1)

- EBITA 0,3 miljoonaa euroa (2,8), 1,0 prosenttia liikevaihdosta (9,2)

- Vertailukelpoinen EBITA 0,4 miljoonaa euroa (2,8), 1,5 prosenttia liikevaihdosta (9,2)

- Liiketulos (EBIT) 0,0 miljoonaa euroa (2,6), 0,2 prosenttia liikevaihdosta (8,4)

- Katsauskauden tulos -0,7 miljoonaa euroa (2,1), -3,0 prosenttia liikevaihdosta (6,7)

- Liiketoiminnan nettorahavirta 3,4 miljoonaa euroa (1,4)

MARKKINANÄKYMÄT VUODELLE 2023

Robit arvioi globaalin kaivosteollisuuden kysynnän pysyvän nykyisellä tasolla. Rakennusteollisuuden kysynnän yhtiö näkee pysyvän vuotta 2022 heikommalla tasolla aiemmin ennakoitua pidempään erityisesti Euroopassa ja Aasiassa.

OHJEISTUS VUODELLE 2023

Robit Oyj heikensi tulosohjeistustaan 27.6.2023 vuodelle 2023. Robit Oyj arvioi vuoden 2023 liikevaihdon olevan 90–100 miljoonaa euroa ja euromääräisen vertailukelpoisen EBITDA-kannattavuuden olevan 3–6 miljoonaa euroa.

Ekin ennakot, joista päästiin kuitenkin napsun verran paremmalle puolelle

5 tykkäystä

Tuohon tulisi jo Rahoitustarkastuksen puuttua, sillä osavuosikatsauksen otsikko on hämäävän yltiöpositiivinen ja todellisuudessa liikevaihto ja tulos romahtivat toisella kvartaalilla:

Liikevaihto 24,4 m€ (31,0), muutos -21,4 %

Katsauskauden tulos -0,7 m€ (2,1), -3,0 % liikevaihdosta (6,7)

1 tykkäys

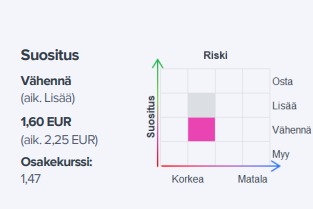

Tässä on Ekiltä tuore yhtiörapsa. ![]()

![]()

Robitin Q2-luvut ylittivät odotuksemme. Heikko rakennusmarkkina kuitenkin panee vauhtia säästöohjelman toteuttamiseen.

https://www.inderes.fi/fi/kotipesan-siivousta-kysynnan-vetaessa-henkea

Ja tässä on vielä aamarikommentit päälle. ![]()

3 tykkäystä