Robit on seurannassa vain Carnegiellä ja kuten edellisessä viestissä huomattiin niin tavoitehinta on nyt 3,5 euroa. Korotus on tullut 2.12. ja sitä ennen tavoitehinta oli 2,2 euroa, joten melko suuri korotus.

4 tykkäystä

Sainkin äsken tarkentavaa tietoa että myös SEB seuraa Robittia, vaikka se ei näy MarketScreenerin yhteenvedossa. SEB:n target on 2,9 euroa.

3 tykkäystä

Harmittaa kun menin myymään Robitit pois vähän päälle 3:ssa eurossa.

Nyt mietin, pitskö lähteä mukaan uudestaan.

Kysyin tutulta, joka on louhintafirmassa töissä, onko Robit hyvä. Sanoi, että on, mutta nyt heillä Epirock, se on melkein parempi.

Mutta pienen aasinsillan jälkeen kysymykseen. Kun vertaa kilpailijoihin Epirock tai Sandvik, jotka tekevät myös porauslaitteita/vaunuja ja varmasti haluavat myydä kulutusosat ja porat omista valikoimistaan samalla.

Mikä on Robitin vahvuus, että se saa myytyä porarille omat kulutusosansa? Onko Robit halvempi, parempi tuote, parempi palvelu? Tähän en ainakaan heti löytänyt vastausta…

2 tykkäystä

Olen ymmärtänyt, että isot toimijat tuovat kulutusosansa enemmän isojen koneiden kylkiäisenä ja pitävät näissä parempaa katetta kuin laitteessa. Isompi kate antaa tilaa myös pienemmille toimijoille. Robit pitää vähän halvempaa hintatasoa ja laadultaan karkeasti samaa/vähän parempaa. Käsittääkseni heidän tuotteensa ovat joitain testejä voittaneetkin.

4 tykkäystä

Robit on vähän väliinputoaja. Sandvik ja Epiroc myyvät kalliimmalla, mutta sieltä saa kaiken kerralla. Porauskaluston kilpailutus avaisi Robitille mahdollisuuden tulla markkinoille, mutta luotetaanko pieneen toimijaan onkin toinen asia. Laadussa tuskin mitään eroa on markkinajohtajiin. Toinen puoli on sitten se, että kiinalaiset myyvät vielä halvemmalla, eli oikein minkäänlaista kilpailuetua Robitilla ei ole.

Myynti on avainasemassa Robitille. Kaivosalalla näytetään kulkevan nyt kohti hyvää syklin vaihetta suotuisien raaka-ainehintojen takia, joten tätä piikkiä Robitin ei enää kannata missata. Edellinen 2017/2018 meni aika lailla vihkoon.

3 tykkäystä

Laadussa on ollut ongelmia tietääkseni aiempina vuosina, jolloin jotkut siirtyivät juurikin esim. Epirocin tuotteisiin. Myös toisena pienkilpailijana pitää mainita irlantilainen Mincon, joka omilta tutuilta kuullun mukaan on ollut jopa hieman parempi. Kuitenkin, Robitin uusimmat tuotelanseeraukset yms. ovat tulleet näiden kommenttien jälkeen. Ja kuten edellisetkin vastasivat, laadultaan kiinalaisia parempi mutta muiden kanssa samoilla viivoilla. Hinta hieman markkinajohtajia alempi.

Olin tekaisemassa omaa miniraporttia jo heinäkuussa Robitille, josta tälläiset asiat olisivat selvinneet, mutta koulu on vienyt kaiken ajan. Toivottavasti keväällä ehtisin valmistelemaan raportin, ellei siihen mennessä Inderes ole ottanut tätä seurantaan. Tällä hetkellä omat DCF-laskelmat näyttää fair valuen siinä n. 3,3e (tulevien vuosien arviot ovat johdon omien arvioiden alapuolella niin lv:n kasvun kuin EBITDA-kannattavuudenkin osalta).

5 tykkäystä

Robit Group ja BIA Group ovat allekirjoittaneet eksklusiivisen jälleenmyyjäsopimuksen. BIA tulee sopimuksen mukaisesti edustamaan Robitia ja sen tuotteita kaiken kaikkiaan 17 maassa Länsi- ja Keski-Afrikassa.

Kurssi ainakin reagoi reippaasti tähän tiedotteeseen. Robit raportoi Afrikan myynnin osana EMEA:a, joten vaikea sanoa kuinka merkittävä tämä uutinen on. Jos EMEA-alueen myynti tähän mennessä mennyt pääasiassa vain Eurooppaan, niin tässä voi olla merkittävä uusi aluevaltaus kyseessä.

3 tykkäystä

Tämä on kyllä vähän harmi, että Robitilla ei ole ollut seurantaa ja edes 80% nousu ei ole herättänyt suurempaa keskustelua yhtiöstä. Kaikki merkit viittaa siihen, että ens vuodesta on tulossa hyvä Robitille ja itse uskon, että nousu tulee vielä jatkumaan pidempään.

1 tykkäys

Aika rapsakkaa on ollut Robitin nousu, kun tuplattu on muutamassa kuukaudessa. Toki Robit oli mitä ilmeisimmin selvästi aliarvostettu kahden euron tasoilla. Mielenkiintoista nähdä mitä tämä vuosi tuo tullessaan. Hyvä pöhinä firmassa on kuitenkin meneillään, jos vaikka vuoden takaiseen verrataan.

3 tykkäystä

Referenssi uutisia joulukuulta,

"World’s No. 1 copper producer chooses Robit.

Copper mining has been a key driver of Chile’s economy for centuries. Among the country’s mining companies, the state-owned Codelco is the crown jewel. It’s the world’s leading copper producer with immense mineral reserves, and a driving force for the entire country’s development.

Since the end of 2020, Robit has been the main supplier of Top Hammer and Down-the-Hole drilling tools for Codelco’s three largest mines. This is a result of decisive cooperation between Robit and its Chilean distributor Full Safety."

Tällä on varmasti positiivinen vaikutus Robitin liikevaihtoon, mutta tämä toimii myös hyvänä referenssinä muille kaivosjäteille.

4 tykkäystä

Tuon voitetun tarjouskilpailun lisäksi on menossa useita muitakin tarjouskilpailuja ja tuotetestauksia ko maassa, toivottavasti näistäkin seuraisi uusia asiakkuuksia.

2 tykkäystä

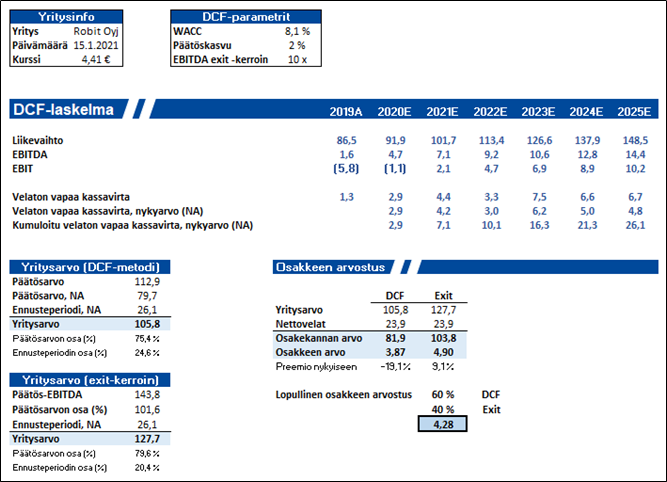

Olin aiemmin täällä lupaillut, että postaan kokonaisen “yhtiöraportin” Robitista, koska Inderes ei ole sellaista vieläkään tehnyt (vink vink Antti Viljakaiselle jos sattuisi lukemaan, analyytikkotilaisuuksissakin aina edustamassa) mutta taitaa olla niin ettei mulla tule olemaan opiskeluiden ohella aikaa tätä tehdä. Ajattelin kuitenkin jakaa omat DCF-laskelmat ja ennustukset tänne. Laitoin tähän jaettavaan versioon vain kaikkein oleellisimmat kohdat. Saatan lisätä vielä esim. koko tuloslaskelman, jos jaksan panostaa sen ulkoiseen olemukseen hieman niin näkisi paremmin mistä laskut muodostuvat. Disclaimer: Seuraava typistetty DCF-laskelma perustuu ainoastaan omiin näkemyksiini, joten tosiaan sitä tulisi myös katsoa sillä varauksella. Omistan myös Robit Oyj:n osakkeita (yli 10% paino salkusta, kh 2.25€).

Pohjustukseksi: Yhtiön johdon pitkän aikavälin tavoitteena on 15 % vuosittainen liikevaihdon kasvu sekä 13 % vertailukelpoinen EBITDA-kannattavuus. Huomattavaa on, että omassa ennusteessani keskimääräinen liikevaihtokasvu vuosille 2020-2025 on vain 9.2 %, sillä pidän johdon omia ennusteita melko optimistisena. EBITDA-kannattavuuskin jää keskimäärin vain 7.9 %:iin, ollen korkeimmillaan vuonna 2025 (9.7 %). Eli toisin sanoen, ennusteeni ovat johdon näkemyksiä hieman pessimistisemmät.

Käytän laskelmissani 8,1% WACCia ja arvostan Robitin osaketta niin DCF-menetelmällä, kuin myös exit-kertoimen avulla. Exit EBITDA -kertoimen lasku tarkoittaa sitä, että annetaan ennustukseen perustuvan EBITDA:n mukainen kerroin (itse käytin EV/EBITDA-kertoimen arvona 10) ja diskontataan siihen perustuva yritysarvo nykyarvoon. Kuten kuvan vasemmasta alareunasta voi huomata, DCF-metodissa (exit-kertoimessa) 75% (80%) arvosta perustuu ennusteperiodin jälkeisiin tapahtumiin. Ennusteet ovat siis erittäin herkkiä muutoksille ennusteen loppupuolen arvoissa!

Pidän DCF-metodia hieman parempana,ja se otti hieman enemmän huomioon ennusteperiodin osaa arvostuksessaan, joten arvostuksen painotuksessa annan DCF-metodile 60 % painon ja exit-kertoimelle 40 % painon. Näillä laskelmilla lopullisen osakkeen arvoksi saadaan 4.28 euroa. Tällä hetkellä kurssi on siis hieman yli omien ennusteideni (päivitetty kyllä uusimpien uutisten perusteella), mutta on vielä selvästi johdon omien tavoitteiden alla.

Loppuun vielä omat ennusteet viimeiselle periodille, katsotaan paljonko päin puuta menevät:

Liikevaihto 23.9milj, EBITDA 1.6milj, EPS -0.04. Tilauskannan uskon kasvavan n. 18 % vertailukaudesta (heikko vertailukausi), ja jos laskelmat ovat oikein tämä toisi vuodelle 2020 ilmoitetut tilaukset n. 94 miljoonaan.

13 tykkäystä

Hyvä maltillinen laskelma Robitista! Itse olen hieman härkämäisempi tämän suhteen ja uskon, että myös Robitin oma pitkän aikavälin tavoite on maltillinen.

Toteutuneet luvut kertoo menneisyydestä, mutta se ei ole tae tulevaisuudesta ja uskon, että Robitin kasvu tulee yllättämään vielä monet.

Miksi sitten olen härkämäisempi Robitin suhteen?

- Robitilla on tuotteet kunnossa ja ne ovat markkinan parhaimmistoa.

- Robit on kerännyt useita hyviä referenssejä, jotka tukee myyntiä.

- Elvytys lisää investointeja infrastruktuuriin ja kasvattaa raaka-aineiden tarvetta. (+ EV ja uusiutuvien energioiden jne. raaka-aine tarve)

- Raaka-aineiden hinnat on edelleen nousussa ja todennäköisesti nyt on koittamassa pidempi sykli (vähintään 5 vuotta)

- Hinnannousu tekee useamman kaivoskohteen avaamisen kannattavaksi ja lisää Robitin tuotteiden kysyntää.

- Robitin “pieleen” menneiden yritysostojen lisäarvoa ei olla hinnoiteltu kurssiin. Robitilla löytyy kapasiteettia vastata kysyntään kun kysyntä kasvaa.

- Robit on panostanut myyntiin ja viimeiset referenssit ja jakelu sopparit ovat hyvä osoitus tästä. Markkinaa riittää vallattavaksi suurilta toimijoilta.

Omassa salkussani Robit on kasvanut suurimmaksi sijoitukseksi ja en ole edes ajatellut vähentämistä näiltä tasoilta, vaikka osake on tuplannut hyvin lyhyessä ajassa.

8 tykkäystä

Toivon itsekin osakkeenomistajana (suurin sijoitus myös itselläni), että tulevien vuosien kasvu tulee yllättämään ja siihen on hyvät edellytykset juuri mainitsemiesi syiden (referenssit, alan suhdanteen tulevaisuus yms.). Itse kuitenkin haluan vielä vahvempaa näyttöä numeroiden valossa ennen kuin hinaan omia ennusteitani hirveästi ylöspäin. Korona-aikana yritys kuitenkin pystyi suoriutumaan ja pitämään liikevaihtonsa paljon kilpailijoita (esim. Epiroc) paremmin eli senkin perusteella siihen on kyllä edellytykset.

Pienet kommentit myös bullet pointteihisi:

Robitilla on aiemmin (pari-kolme v. sitten ainakin) ollut hieman laatuongelmia, mutta nämä uusimmat uutiset viimeisen vuoden ajalta tms. ovat kyllä tuoneet enemmän luottoa tuotteisiin.

Vaikka merkkejä pitkäänkin menestyksekkääseen sykliin on olemassa, en anna sille omissa laskelmissa turhan paljon painoarvoa, sillä omasta mielestä sen ennustaminen on vain niin vaikeaa ja tilanne voi nopeasti muuttua.

Yritysostot tuovat jonkinlaista lisäarvoa, mutta DtA:n ja Bulrocin toimintoja on jo keskitetty, eikä tietääkseni ihan aiempaa kapasiteettia näissä ole edes jäljellä (tietty Korean tehdas on tuonut lisää kapasiteettia). Kuitenkin Robitilla on kapasiteettia ymmärtääkseni sen verran, ettei ihan hetkeen siitä tarvitse huolissaan olla. ![]()

Myynnistä myös, että TJ:hän on aiemmin toiminut myös myynnin tehtävissä Metsolla, joten uskon että myynti tulee edelleen vahvasti näkymään heidän tekemisessään myös jatkossa.

7 tykkäystä

Hyviä ajatuksia edellä. Robitin tuotteissa on vielä pieni epäilyksen varjo laadun suhteen, mutta toivottavasti ovat saaneet ongelmat jätettyä taakse.

Raaka-aineiden syklistä on ihan turha antaa viiden vuoden todennäköisyysennustuksia. Liikkeet voivat olla todella nopeita, mutta nyt on selvää että 2021 tulee olemaan erittäin hyvä. Nyt jos koskaan Robitin myynnin pitäisi käydä ja tämä on se suurin kysymys. Saavatko myytyä tuotteensa ja hyödynnettyä supersyklin?

Kurssi on ottanut etukenoa jo aika hyvin. Jotta lisänousulle olisi perusteita, niin myynnin pitää onnistua hyvin.

Kannattaa myös tsekata Epiroc, Sandvik ja Metso-Outotec. Kaikille on luvassa huippuvuosi, kun suurin piirtein jokainen kaivos, jossa ei koronarajoituksia ole, haluaa nyt hyödyntää hyvät raaka-ainehinnat.

5 tykkäystä

On tämä kyllä aikamoinen tammiralliosake, tänäänkin rallattelee +14 prosentissa ilman uutisia. Vuoden alusta lähtien tuottoa 55 %. Taitaa olla jo kolmas tammikuu putkeen, kun tämä osake lentää. Mistäköhän tähän on hype tarttunut, jaa-a. Kun ei ole Inderesin seurannassa, on näkyvyyskin alhainen. Omaa positiota en ainakaan vielä ole vähentämässä. Kiinnostavaa katsoa lunastaako osari osakkeeseen kohdistuvat odotukset.

1 tykkäys

Joo itse vähensin tänään 10 % omista osuuksista @5.48, kun alkoi tää tammiralli tässä jo vähän huimata. Uskon, että tasaannutaan vielä hieman alemmas sillä nyt on jo noustu ehkä enemmän kuin kaivosalan näkymät yms. antaisi luvan. Takaisin nuo 10% sit kyytiin, jos näin mahdollisesti käy. Osarin luvut Q4 osalta tuskin tuovat vielä mitään massiivisia yllätyksiä, mutta jännityksellä odotan johdon kommentteja 2021 tavotteista. Jos sieltä tulee hyviä uutisia niin latu on kurssillekin auki. Jos vaikka saatais ensimmäinen voitollinen vuosi sitten vuoden 2016.

3 tykkäystä

Liikevaihtopohjaisesti osake ei ole vieläkään erityisen kallis. Osakkeen arvo 105 miljoonaa, viime vuoden liikevaihto tulee olemaansuurin piirtein samoilla lukemille. Alan näkymät ovat hyvät. Kannattavuus toki pitää saada kuntoon.

1 tykkäys

Tein tänään niinkin rajun liikkeen, että tyhjensin koko 6000 kpl Robit- positioni hintaan 5.50kpl. Myynti voi hyvinkin osoittautua virheeksi, mutta noin puolen vuoden omistusajalle noin 160% tuotto on mielestäni varsin hyvä. Myyntiä osaltaan vauhditti markkinan jonkinmoinen euforia, jossa ilman uutisia jaksetaan nousta ja nousta…

4 tykkäystä

Pyrimme tarjoamaan mahdollisimman laajan seurannan Helsingin pörssistä ja myös Robitin seurantaa saamiseksi on tehty töitä. Vielä ei ole kuitenkaan palaset loksahtaneet kohdilleen eikä hengitystä kannata alkaa pidättelemään seurannan aloitusta odotellessa. Katsotaan pidemmällä perspektiivillä, miten tilanne etenee.

Yhtiökokouksen osalta erehdyt kyllä henkilöstä. Tietääkseni en ole paikalla ollut. ![]()

7 tykkäystä