Tämän lisäksi voitaisiin heittää käyntiin tj-veikkaus. Voisin myöhemmällä vähän kiikaroida mitä olisi mahdollista saada ruoriin. Huonommaksi ei ainakaan voi paljoa mennä. Epävarmuus on korkeimmillaan markkinalla sillä Rovion strategia ja suunta on ollut aikoja hakoteillä. Suuret saappaat on tarjolla koodinimi “Tero Virtalalle”.

Darkfire Heroes on aina vaan paremman tuntuinen ja valmiimpi mitä enemmän sitä pelaa. Laitelkaa privaa jos kiinnostaa laitella klaania kokoon foorumilta.

E. Tässä venyvien arvostuksien SaaS- ja pelimaailmassa, ev sales, on Rovion kohdalla alle 1. Ev ebit 6, ev ebitda 4.

Ei oikein Rovio lähde telineistä. No eikö Jouluna saada luureja ja tabletteja millä voi sitte ritsapelata kivasti !! Voisivat ne elokuvat Jouluna kerrata telkussa niin sais soffalla nauttia oman firman tuotteesta

Valuation range down to EUR 6.4-8.2 per share

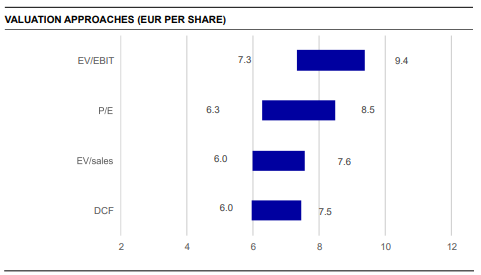

We derive a DCF-based fair value range of EUR 6.0-7.5 per share by applying a WACC range of 8.5-12.5%. We also include a relative valuation by applying a 15% range to the median EV/EBIT, P/E, and EV/sales multiples of Western mobile gaming peers. We apply a 40% discount to the median multiples as Rovio’s growth profile is weaker and game portfolio less diversified than that of the peer group. The average of these valuation approaches yields a fair value range of EUR 6.4-8.2 per share. The share could be up for rerating if top-line growth and portfolio diversification is achieved through a successful game launch or M&A. Further, at its current valuation, Rovio could be a takeover target for an industry consolidator. https://research.nordea.com/api/reportfileapi?id=630693

Joo kivasti vaihtoa ja ehkä kurssi on valunut sopivan alas painaa shortit kiinni…

Halpa tämä on kuin saippua joulun jälkeen.

Tämä on laatufirma kuitenkin talouden osalta, jotkut painaa rahaa Next Gamesiin…come on.

En juuri Roviota seuraa enkä tiedä tuliko jotain suositus muutoksia tms.

Itselläni tuli kuitenkin sellainen ajatus mieleen että kun Next Games piti CMD:n tuliko siellä esiin jotain liittyen mobiilipelimarkkinaan. Ajatus voi olla kylläkin kaukaa haettu.

Eiköhän uuden toimitusjohtajan odotus ole alkanut kurssia piristämään. Ja muutenkin osaketta saa nyt niin halvalla, että ehkä joku on tajunnut vihdoin lähteä ostoksille. Sen verran saattaa suosituksilla olla siihen osuutta myös, että isot pojat on kovasti veikkailleet tätä potentiaaliseksi tenbäggeriksi viime aikoina.

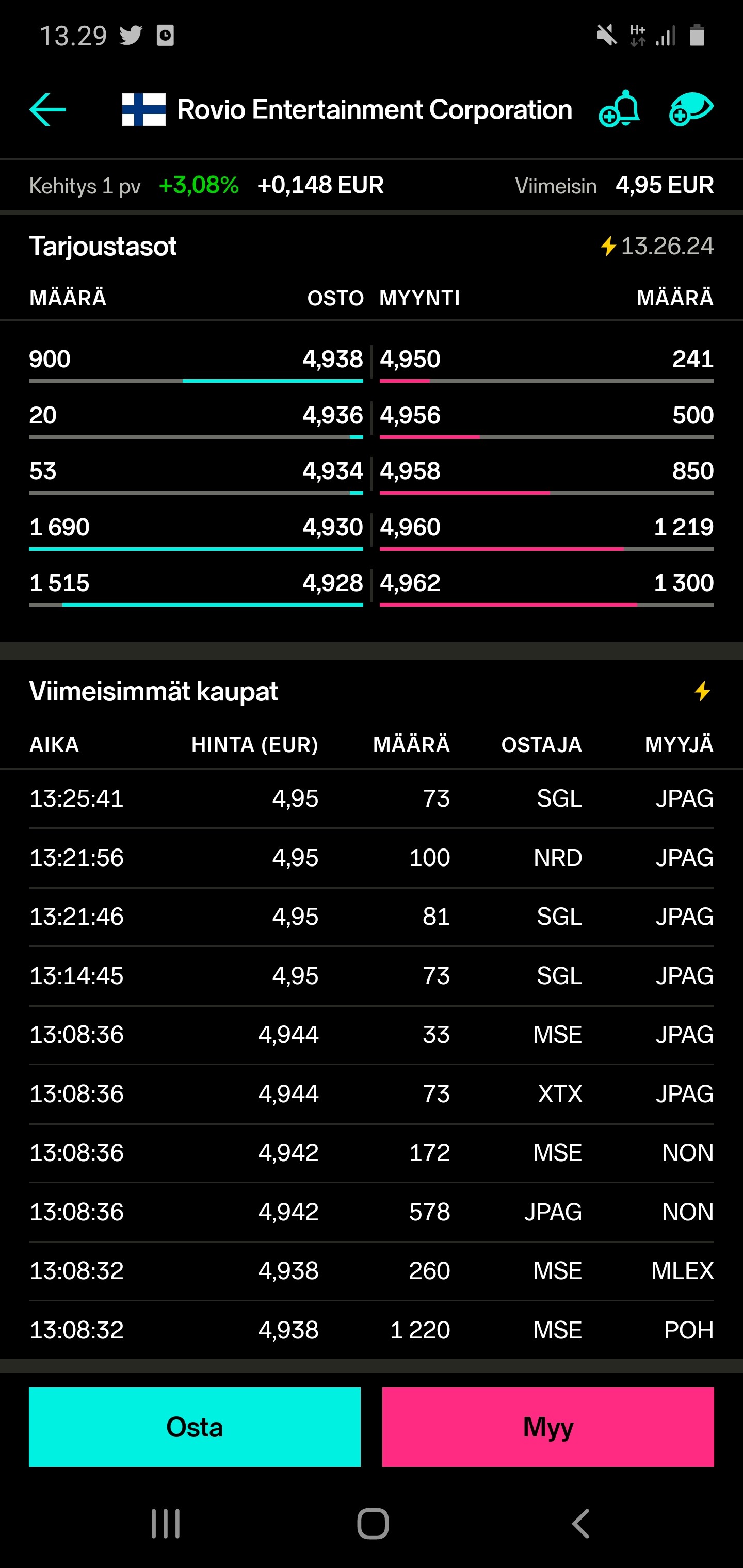

Ostolaita toki aika ohkanen edelleen ja -intoa saisi enemmän olla jotta jotain mainittavaa voisi sanoa siitä teknisestä, ainakaan itse. Myyjillä lappuja riittää. Pari kertaa kopautettu samaan pohjaan.

No joo mutta tänään ostajia oli kuitenkin enemmän kuin myyjiä toki huomenna tilanne voi olla toinen

Vilkaisin Infrontista nuo ennusteet sekä taivotehinnat niin kovin synkkiä aikoja osakkeen hinta ennustelee.

[quote=“Jorma_Peras, post:369, topic:1408, full:true”].

Sen verran saattaa suosituksilla olla siihen osuutta myös, että isot pojat on kovasti veikkailleet tätä potentiaaliseksi tenbäggeriksi viime aikoina.

[/quote]

Niin onhan tenbägger veikkaus ihan lottoa, mutta parilla hyvällä uudella pelillä tämä on kympin osake eli tuplassa. Luulisi että uusi studiohankinta piristää Rovion valikoimaa ja sitten BOOM

Joo. En itsekään lyhyellä tähtäimellä usko ihan tenbäggäykseen, mutta mainitsin tuossa yhteydessä siksi, että varmasti vaikuttanut analyytikoiden puheet siihen miksi kurssi hieman piristynyt. Tuokin tosin totta, että ei tarvitse kuin yhden menestyksen ja sitten helposti tuplaantuu. Että potentiaalia kyllä on.

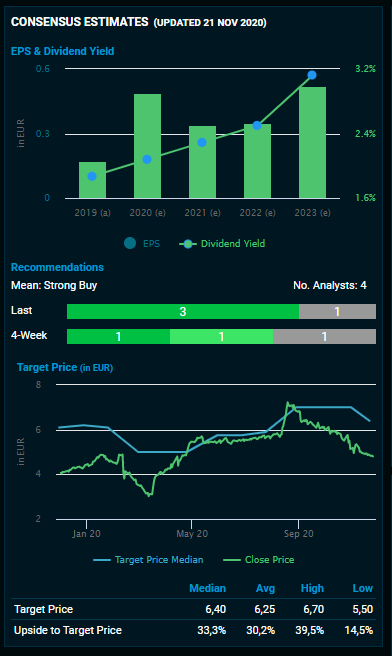

Roviolla on neljältä analyytikolta lisää-suositus ja keskimäärin 6,25 euron tavoitehinta, kun kurssi on tällä hetkellä alle viidessä eurossa. Liikevaihtoon ennustetaan tälle vuodelle hienoista laskua, mutta liikevoiton odotetaan moninkertaistuvan viime vuoden 18,3 miljoonasta eurosta 49,3 miljoonaan euroon. Ensi vuoden ennuste on kuitenkin taas 35,8 miljoonaa.

Mitäs Nintendo Super Marion jälkeen? Hyvin on sielläkin samaa lypsetty kohta 40v. Jos jotenkin pitäisi muuttaa otsikkoa niin “Rovio - Pörssin seuraava tenbägger?” sopis paremmin.

Juu Sinkolla on kiva nippu, ei ihme kun nosti Rovion esiin jutussaan Kauppalehdessä.

Kyllähän Rovion kannattaisi maksaa Inderesille analyysistä, yhtiö saisi näkyvyyttä ja sijoittajat lisää näkökulmaa Rovion tulevaan.

Nythän Nordea analysoi Rovioa ja todella positiivista tulee ennustavat Roviolla, nousuvaraa olisi 30%.

Eikös tuo liikevoiton kasvu ole pelkästään asiakashankinnan alasajosta johtuvaa?

Varsinainen myynti on tainnut mennä alamäkeä jo pidemmän aikaa.

Onko noilla Nordean ja kumppaneiden kurssiveikkauksilla jotain pohjaa vai ovatko hatusta vedettyjä?

Pitäisi keksiä uusi hittipeli, niin olisi jotain pohjaa noilla kurssinousu arvauksilla.

Rovio koittaa taas rangesta ulos, aika hanskassa ollut viime aikoina kurssi. Rovion kurssia ohjaa massiiviset shortit, ja mitään mainittavaa siltä osin ei vielä. Ilman tiedotteita tuskin nousu jatkuu jossei jostain syystä breikkaa.

Roviossa sijoittajia pitkällä tosiaan epäilyttää laskeva liikevaihto ja tänä vuonna siihen vaikuttaa paljon laskevat lisenssitulot. Ensi vuonna kiinnostaa miten tuloja tulee Netflix-sarjasta ABn osalta. Tästä en enää löytänyt mitään firman tiedotteita tai tietoa koska ne hukkuu omien osakkeiden osto-tiedotteiden sekaan tehokkaasti.

Yhtiöllä on vankka (usko) oma tekeminen ja usko siihen että se performoi ja tiedottelee hyvin. Sijoittajat on täysin eri mieltä ja syystä. Luotto on menetetty käsittämättömän monta kertaa, täysin puskista vieläpä aina.

Uudella hpjlla ja uudella toimarilla (nimityksellä) luulisi pikkuhiljaa tulevan jotain ulostuloa tai tämä muniinpuhaltelu jatkuu ainiaan ja omistajien rahojen polttelu.

Rahaa, osakkeita on absurdi määrä ja firma senkuin naureskelee sijoittajille. Osaajia pitäisi ostaa taloon, koska talosta ei löydy kummoisempaa osaamista tehdä uusia kunnon pelejä. Toisaalta, olen edelleen sitä mieltä, että jos yhtiö profiloituisi viihdetaloksi eikä pelitaloksi, kuten viimeisimpään se nyt on löyhästi tehnyt, se voisi brändäillä menemään. Koska se ei kykene luomaan omistaja-arvoa pelinkehityksellään.