No niin, entry tuli tehtyä 4,81 hinnoilla. Onnistunut sisääntulo on nykyään itselleni lähes tärkein vaihe, koska laskevaan kurssiin ei itselläni juuri intoa ole alkaa kasvattamaan positiota eli toivotaan, ettei mennä alle 4,60. Olen tätä omistanut myös vuonna 2018, heti IPO-romahduksen jälkeen alle vitosen hinnoilla. Tulipa käytyä silloin yhtiökokouksessakin katsomassa jokin Angry birds-animaatiopätkä, Sinkkohan siellä myös silloin paikalla oli  Yhtiön johto ei erityistä vaikutusta tehnyt ja luovuinkin positiostani melko nopeasti.

Yhtiön johto ei erityistä vaikutusta tehnyt ja luovuinkin positiostani melko nopeasti.

Omat ajurit keissille ovat: 1. Uusi toimitusjohtaja, josta saanemme kuulla ihan parin viikon sisällä. Toivoisin melkeinpä ulkomaalaista sellaista, onko sitten alakohtainen kokemus hyväksi vai ei, sitä en osaa sanoa, kunhan tulee toimeen pelinkehittäjänörtttien kanssa , markkinointiasenne saisi olla amerikkalaistyylistä, tässä ei auta Suomen erityispiirteiden korostaminen(paitsi toki pelinkehittäjähankinnassa) vai oliko talon sisällä joku lupaava henkilö!? 2. Avokätinen voitonjako ensi keväänä, tämän vuoden tuloksesta on varaa maksaa minun ja Elon laskuopin mukaan sellainen 0,24 e. 3. Sitten tase käyttöön, yritysostoja, uusia pelejä putkeen jne.

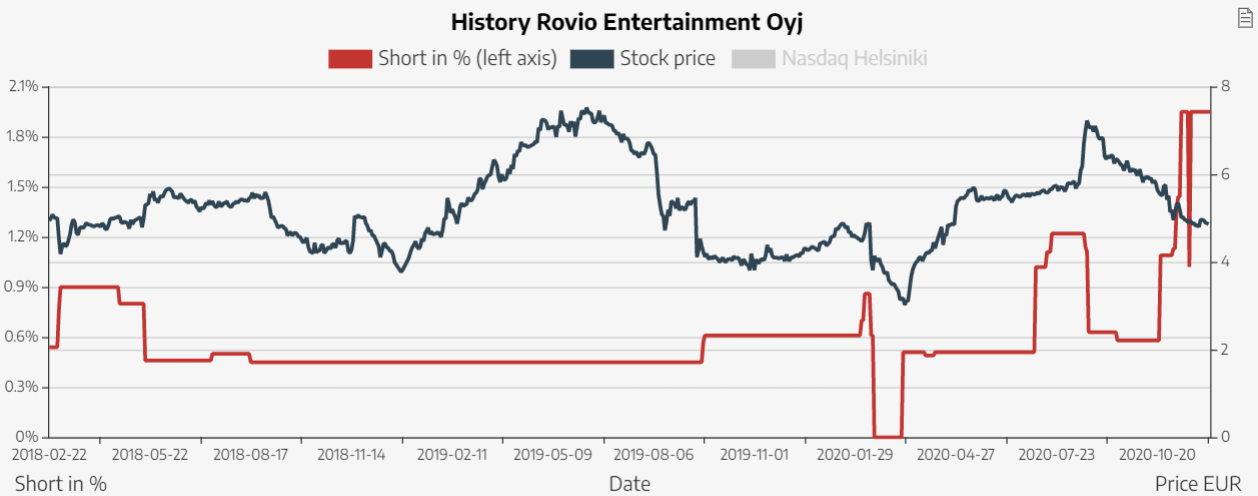

Kärsivällisyyttä tämä vaatinee, 1,95% isommat shorttipositiot, hallintarekisterissä SEB myynyt jo useampaa kuukautta ja kukaan ei tiedä, milloin loppuu.

Mitenkä muuten Angry birds 2- elokuva, onko siitä kilahtanut mitään Rovion kassaan, en vielä ehtinyt perehtymään asiaan!? Jakelukanavat toki ovat olleet keväästä lähtien muita kuin elokuvateatterit. Lisäys: Nähtävästi ei mikään tuottoisa keissi, mutta taisi poikia Netflix-sarjan, josta lisenssituottoja voi odottaa ensi vuonna!?

Teksti on laadittu hieman kieli poskella, koska vihaisten lintujen tuntemukseni on vielä puutteellinen enkä edes harrasta tietokonepelejä. Oikaiskaa pahimmat ajatusvirheet.

Lisäys: Tässä muuten vielä Rovion osingonjakopolitiikka, joka tällaisenaan kumoaa optimistiset arvioni ensi kevään voitonjaosta. No, hallitushan voi näitä aina uudelleen arvioida: “Rovion tavoitteena on jakaa osinkona ja pääoman palautuksina Rovion osakkeenomistajille noin 30 prosenttia vuosittaisesta nettotuloksesta vähennettynä vertailukelpoisuuteen vaikuttavilla erillä ja ottaen huomioon muut seikat kuten Rovion taloudellinen asema, kassavirta ja kasvumahdollisuudet. Ei ole takeita siitä, että osinkoa tai pääoman palautusta todella maksetaan tulevaisuudessa, eikä takeita ole myöskään minään tiettynä vuonna maksettavien osinkojen tai pääoman palautuksen määrästä.”