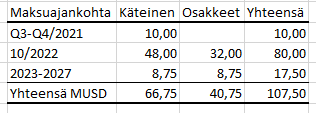

Ruby Games kauppahintaa on hieman hankala arvioida, kun on riippuvainen Rubyn tulevista käyttökatteista. Tässä kuitenkin laskelmaani, joka osoittaa 66,75 MUSD käteistä seuraavan kuuden vuoden aikana. Tuohan ei ole Rovion kassalla mikään ongelma. Eikä olisi ongelma edes operatiivisella kassavirralla maksaa.

Oletuksena laskelmassani on, että toisen erän summa olisi tiedotteessa mainittu maksimi 80 MUSD ja käyttökate vuosina 2023-2027 olisi 3,5 MUSD kuten vuonna 2020. Tämä on toivottavasti alakanttiin.

8 tykkäystä

Games segmentti kasvaa jatkuvasti, mikä peliyhtiössä on olennaisinta.

Sitten subjektiivisempaa höpinää. Mielestäni Roviossa ei ole ollut missään vaiheessa mitään muuta vikaa kuin huono IPO. Vielä tarkemmin; vikana oli etupainotteinen listautumishinta ja se että luvattiin kasvua listautumisen yhteydessä. Katselin silloin vierestä, koska firmassa oli ymmärrykseni mukaan tuolloin vielä sisäinen myllerrys käynnissä ja arvelin, että siinä menisi vielä hetken aikaa että uusi aika alkaisi Roviolla. Tämän arvion tein puhtaasti siltä pohjalta, että olen itse alalla töissä ja todennut että firmoilla menee 3-5 vuotta saada homma kasaan vaikeuksien jälkeen. Mielestäni Roviolla tämä prosessi oli vielä käynnissä tai loppusuoralla sen listautuessa. Tästä päättelin, että hypetetty kasvu alkaisi muutaman vuoden myöhässä ja en yllättynyt kun Rovio listautumisensa jälkeen heti pian ilmoittikin ettei kasvakaan. Tämähän myös romautti sekä kurssin että myös imagon ja arvostuksen. Nyt sitten kun näistä on selvitty, niin kyllä mielestäni olisi aika uudelleenarvioida casea. Ajureina toimivat juurikin mainitsemasi seikat ja sitten vielä lisäksi arvostuksessakin on varaa nousulle. Tämä on mielestäni erittäin houkutteleva case, koska näiden taustalla se arkinen suorittaminen on vakaalla tasolla, mikä rajaa negatiivista riskiä. Useampi analyytikko onkin aloittanut seurannan ja suositus on osta ainakin Inderesillä ja OP:lla. Odottelen vielä sitä, että pörssi ja sijoittajat laajemminkin tarttuisivat tähän. Suunta on oikea ja uusi toimari on hyvä.

13 tykkäystä

Ei tällä kyllä kuuhun mennä. Yhä edelleen heikkoa suorittamista ja huono tulos, varsinkin kilpailijoihin verrattuna.

- Käyttäjähankintainvestoinnit olivat 21,3 miljoonaa euroa (14,0) ja 32,0 prosenttia Games-segmentin liikevaihdosta (20,9)

- Rovio julkaisi huhtikuussa Darkfire Heroes -pelin, joka tuotti 1,1 miljoonan euron bruttomyynnin vuosineljänneksellä

Käyttäjähankintakulut rajussa nousussa ja kilpailu kiristyy jatkuvasti . DH tuotti heikosti. Ei hyvä.

14 tykkäystä

No joo, ei mennä jos vain lyhyellä tähtäimellä sihtaa ja markkinoille jälleen näemmä pettymys tämä rapsa. OP luonnehtii tulosta lieväksi pettymykseksi, mutta mainitsee kasvun olleen hyvää. On myös hyvä muistaa, että käytännössä käyttäjähankinnat maksavat itsensä aina takaisin 6-12kk tähtäimellä, riippuen siitä mihin peliin hankintoja on tehty, joten isommat investoinnit ovat mielestäni pelkästään hyvä asia (elleivät kulut ole nousseet mainosten kohonneiden hintojen takia – oletan että näin ei kuitenkaan ole, sillä tuolloin hankintainvestoinnit tuppaavat laskemaan).

Olisi toki ollut kiva jos DFH olisi ollut megahitti, mutta ei tosiaan itselle ollut yllätys että se ei sitä ollut. En myöskään näe, että peliä pystyisi korjaamaan patcheillä, koska valuviat ovat syvällä designissa. Sen sijaan se kerää Roviolle hyvää dataa, mitä voi sitten hyödyntää kun ruvetaan “oikeasti” tekemään uutta peliä puhtaalta pöydältä ja Rovion brändillä. Peliin tarvitaan muutakin kuin hyvä monetisaatio, että se pärjää, ja sen Rovio kyllä osaa. Darkfire Games sen sijaan oli matkassa vanhalla filosofialla ja DFH oli hauska pelata kunnes ensimmäisenä päivänä sisältö loppui kesken ja maksumuuri tuli vastaan.

Mitä Ruby Gamesiin tulee, niin mielestäni tämä on paljon onnistuneempi ostos kuin Darkfire Games, sillä näillä kavereilla on plakkarissa jo useampi onnistunut peli – toisin kuin Darkfirellä – ja odotukseni ovat myös täten korkeammalla. Ruby Gamesin pelit näyttävät tuottavan melko heikosti suosioonsa nähden, joten odotan että Rovion alaisuudessa tätä ruvetaan optimoimaan datalla.

14 tykkäystä

Kiinnostavaa tosiaan kuulla johdon kommentit niin osarista kuin Rubystäkin.

“Ruby Gamesin pelinkehitys on nopeaa ja automatisoitu markkinatestausprosessi mahdollistaa nopeaan validointiin ja toistoon. Ruby Games on julkaissut 13 peliä vuodesta 2018, joista kahdeksan on sijoittunut USA:n päivittäisten latausten listalla Top 10 joukkoon iOS:lla Pelit -kategoriassa, ja joista kolme on saavuttanut #1 sijan. Pelien yhteenlaskettu latausmäärä ylittää 600 miljoonaa.”

Rubyltä on siis julkaistu yli 3 peliä vuodessa, joilla kaiken lisäksi yli puolella hyvät sijoitukset. Yhteensä 600 miljoonaa latausta. Nyt vaan uusia firmoja ostoskoriin ja joku kiva sopparidiili vielä tähän. Hyvä tästä tulee. Roviollakin on kiitettävästi ollut uutta tavaraa putkessa ja kun siihen yhdistää nuo Rubyn vanhat ja tuleva tuotanto, niin kivasti hartiat kasvaa. Kyllähän nykyisilläkin peleillä näytetään rahaa tekevän, joten lisävirrat vahvistavat tilannetta entisestään.

Tuskin tällä osarilla mitään massiivista tavoitehintojen leikkausta tehdään, vaikka osittain pehmeähkö olikin. Tärkeintä oli pelien kasvu ja se nyt ainakin toteutui. Siihen nähden nousuvara on kyllä nykyisessä ympäristössä velattomalle firmalle melkoinen.

11 tykkäystä

Ensimmäinen ajatus oli, että markkinat pitävät tuota Ruby Games-kauppaa kalliina Rovion kannalta, mutta aika hyvinhän tuo maksuaikataulu on rytmitetty ja kauppahinta vieläpä riippuvainen Rubyn taloudellisesta suoriutumisesta, joka laskee riskitasoa ylihinnasta.

Kurssireaktio kieltämättä aika vahva, semminkin kun laskua oli jo edeltävinä päivinä. Tekninen tukitaso varmaan huitelee tuossa 6,10-6,20 euron välissä eli siitä ei paljon pitäisi antaa periksi tai tulee vieläkin isompi dippi.

Mielenkiinnolla odotan @Atte_Riikola ;n tuloskommenttia ja mahdollista tavoitehinnan rukkaamista, ostosuositus nyt kohtuullisen varmasti säilyy tällä tuloksella(ja kurssilaskulla).

8 tykkäystä

Nyt on mielenkiintoista kuulla investor-tilaisuus sekä miten analyytikot tähän suhtautuvat. Olen itse yllättynyt negatiivisesta kurssireaktiosta, koska:

- Yhtiö teki kasvua ja vaikka se oli hyvin pientä, jatkuvasti kutistuva liikevaihto näyttää taittuvan. Myynnissä siis hienoin ylitys

- Tulos jäi reilusti alle odotusten, mutta se oli tietoinen valinta, koska johtui puhtaasti pelaajahankintaan panostamisesta. Jo jonkin aikaa seuranneena, olen huomannut, että Roviolla on hyvin dataohjautuva malli tämän suhteen. Tähän laitetaan reilusti rahaa vain kun data on näyttänyt, että nyt se kannattaa eli tämäkin oli minusta hyvä signaali

- Muumi tuo hyviä tulevaisuuden optioita

- Uusi yritysosto näyttää äkkiseltään kalliilta, mutta kun sen Ruby presentaation lukee huolella, niin hinta vaikuttaa järkevältä ja tosi vahva lisäys Rovion portfolioon. Osto jo itsessään kääntää myynnin kasvu-uralle.

Minusta useampi hyvä uutinen ja en nähnyt mitään isoa huonoa uutista joukossa (ennen kaikkea tulevaisuuden näkymiä ajatellen). Markkina on kuitenkin yleensä oikeassa eli katsotaan mihin tämä nyt kääntyy.

9 tykkäystä

Hieman kyllä vierastan ajatusta että kaikki kasvuinvestoinnit maksaisivat itsensä takaisin. Vasta katsoin Inderesin Rovio-videon ja muistaakseni siinä todettiin että virheellisiä kasvuinvestointejakin oli taannoin lähimenneisyydessä tehty isommalla kädellä (?).

Rubystä en osaa oikein sanoa muuta kuin vakuuttavat latauskerrat ja kerrankin isompi hankinta, jolla näyttää olevan hyvä track record. Latasin niiden hittipelin ja oli valitettavasti niin täynnä mainoksia ettei sitä pystynyt edes pelaamaan.

Nonnerot ostaa ja ulkit myy. Jos trendi on tämä niin osake voi kyykätä enemmänkin.

Voi Roviosta tulla tulevaisuudessa isompikin baggeri, mutta en nyt heti laittaisi vuosiksi tähän isompaa summaa rahoja makuuttamaan.

8 tykkäystä

Rönsyt pelien ulkopuolelle niinkuin Hatch ovatkin olleet huonoja sijoituksia. Niitä ei kuitenkaan pidä sekoittaa käyttäjähankintaan, mikä toimii samalla logiikalla kaikissa vähänkään isommissa F2P mobiilipeleissä. Noista rönsyistä on päätetty luopua jo aikaa sitten ja sen jälkeen on strategiassa keskitytty enemmän peleihin. Mainittakoon, että Darkfire Gamessiä voinee pitää myös aika huonona sijoituksena jos katsoo mitä se on tuottanut. (Melkein tekisi mieli sanoa että ostosta pitäisi ajatella R&D kuluna ![]() )

)

Tämä selittänee miksi pelit tuottavat huonosti kokoonsa nähden. Oletettavasti valtaosa tuloista on ad revenueta eikä IAP. Jännä valinta firmalta. Riippuen kuinka hyvin pelin sisäiset ostokset heidän peleihinsä istuvat, voi niiden tuotto nousta yhtäkkiä ihan uudelle levelille. Hyper casualissa tosin tuppaa olemaan hankalampi myydä tavaraa, mutta en ole Rubyn pelejä itse pelannut joten hankala arvioida.

5 tykkäystä

6:50 alkaen: Vuonna 2019 investoitiin voimakkaasti käyttäjähankintaan ja pyrittiin Angry Birds 2 elokuvan aikaan saada voimakasta käyttäjäbuustia. Jälkeenpäin tarkasteltuna kaikki investoinnit eivät olleet järkeviä. Jonkinlaista analytiikkaa on miten käyttäjäinvestointeja kannattaa tehdä, mutta ei se aina osu lankulle.

7 tykkäystä

Laitetaanpas tuo audiocast-linkki Q2-tulosinfoon tänne myös: Q2 Financial Report 2021

Ja uusimman hankinnan Ruby Gamesin kotisivut: https://www.rubygamestudio.com/

Jotenkin ainakin itse pidän siitä, että kaikki oleellinen tieto on samassa paikassa, niin helppo sitten klikkailla ketjua läpi lukiessa.

Löytääkö joku muuten tuosta Ruby Gamesin taustasta lisätietoa, kotisivuilta nyt ei paljon muuta selviä kuin että asemapaikka on Turkin Izmirissä. Ovatko perustajat turkkilaisia vai onko maa valittu verotus- tai ilmastosyistä!? Ihmisoikeudethan eivät Turkissa ihan täsmällisesti aina toteudu, joka voi jopa hieman säikyttää osaa sijoittajista.

Lisäys: Vielä toimitusjohtajan kommentteja Kauppalehdessä eli hankkikaa niitä lukuoikeuksia: Rovion toimitusjohtaja kehuu Turkista ostettavaa pelistudiota, joka kehittää mobiilipelejä huippunopealla syklillä – ”Puhutaan useasta peli-ideasta päivässä” | Kauppalehti

4 tykkäystä

Presentaation https://investors.rovio.com/sites/rovio-ir-v2/files/2021-08/2021Q2%20investor%20presentation.pdf sivulla Ruby Gamesista:

34 personnel, CEO/Founder Mert Can Kurum

(100% ownership)

Linkkarin perusteella Kurum vaikuttaa turkkilaiselta Mert Can KURUM | LinkedIn ja 32 muuta Rubyn henkilöä myös Turkissa.

5 tykkäystä

Latasin tuon Ryby Gamesin Hunter Assassinin ja vähän testailin. Peli on naurettavan helppo ja niin täynnä mainoksia, että hermot meni parin minuutin kokeilun jälkeen. ![]()

En toki ole hyper casual -kohderyhmää, vaan enemmän hardcore-pelaaja. Ehkä lapset pelaavat tätä välitunnilla ja jaksavat katsoa mainoksia. En oikein keksi kuka muu tuota jaksaisi hakata.

Noh, toivottavasti tästä saadaan hyvä ristiinmarkkinointikanava Rovion muiden studioiden peleille.

8 tykkäystä

Kävin katsomassa millaisia pelejä ovat tehneet ja sen jälkeen ymmärsin miksi joka päivä ovat ideoimassa monta eri peliä kovalla sykkeellä. Tämän jälkeen kävin katsomassa hinnan minkä Rovio maksaa ja tätä pitää hetki miettiä. Ei ihan vaikuttanut minua.

8 tykkäystä

Atelta päivtetty raportti

https://www.inderes.fi/fi/yritysostolla-lisaa-kasvuaihioita-siipien-suojaan

Poiminnat:

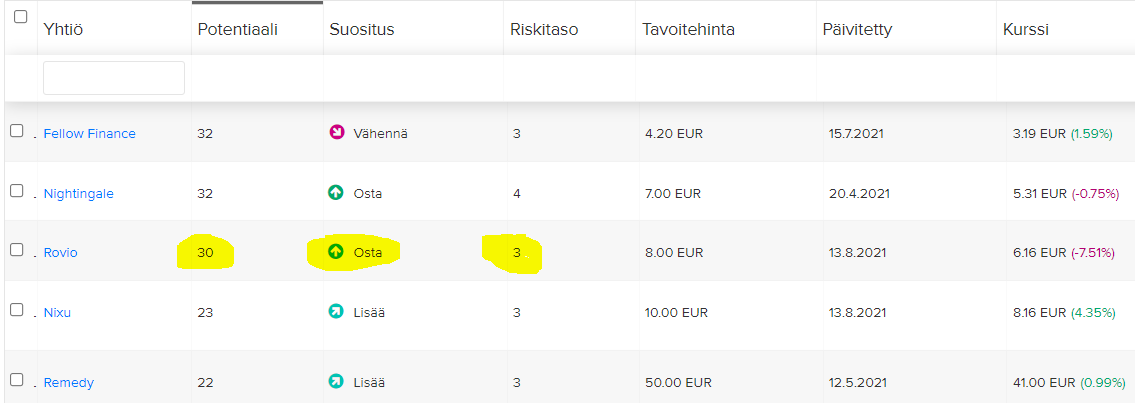

- Toistamme Rovion 8,0 euron tavoitehinnan ja osta-suosituksen

- Q2-luvuissa ei merkittäviä yllätyksiä

- Rovion kärkipelit jatkoivat vakaata suorittamista

- Ruby Games -yritysosto tukee ensi vuoden kasvunäkymää

- Osakkeeseen ladatut kasvuodotukset ovat hyvin maltillisia

12 tykkäystä

Suositus ja tavoitehinta on pysynyt ennallaan 30.4 alkaen.

Potentiaali ja riskitaso huomioiden Rovio kuuluu Inderesin seuraamista yhtiöistä halvimpien joukkoon.

11 tykkäystä

Sitä se hyper casual tarkoittaa, että vaikeustaso on naurettavan helppo. Tästä samaisesta syystä johtuen Rubyn pelien monetisaatio tehdään pelkästään mainoksilla (varmistui OP:n aamarista), koska yleisimmät IAP:t ovat joko convenience items (kultaa, energiaa, lisä liikkeitä) tai kosmeettisia parannuksia. Koska pelit hyper casualissa usein tosiaan on niin helppoja, nopeita ja lyhyitä, niin noita convenience itemeitä on hankala niissä myydä. Kosmeettista kamaa voisi ehkä pystyäkin. Joka tapauksessa, olen melko varma että monetisaation parantaminen datalla on yksi mitä Ruby Games Rovion alaisuudessa tulee optimoimaan. Mainokset kun tuottavat vain jonkun murto-osan IAP:sta.

(IAP = in app purchase)

12 tykkäystä

Tässä vielä eiliseltä @Atte_Riikola :n haastattelussa talousjohtaja René Lindell, jos jäi joltakulta huomaamatta: Rovio Q2’21: Uusi tiimi siipien suojiin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

7 tykkäystä

Soft launchissa ollut peli Hardhead Squad häippäsee. Oli hyvä konsepti mutta toteutus ei ehkä toiminut. Yksi potentiaalinen peli vähemmän.

4 tykkäystä

Jäin tätä nyt vielä mielessäni pyörittelemään. Vuodenvaihteessahan Rovion suuromistajan Kaj Hedin perheyhtiö Oivar Ab tosiaan jakoi omistuksensa Roviosta omistajilleen. Nyt saisi joku fiksu täällä palstalla kertoa, että mitä muita mahdollisia syitä tuolle toiminnolle voisi olla, kuin se ilmeinen eli Rovion myynti? Onko siis tosiaan huomattu, että konsolidaatio on välttämätöntä isommassa kuvassa ja nyt vaan tehdään kunnolla diilejä ja ostoja, jotta saadaan myytyä isompi kokonaisuus ja paremmalla hinnalla. Zyngan vanhojen tarjousten perään ei tietenkään heidän kannata itkeä. Silloin oli eri aika ja Rovionkin kannatti mielestäni silloin itse kasvua yrittää. Nyt on uusi aika ja Heditkin ehkä haluaisivat latoa rahansa uusiin start uppeihin…kuka tietää.

Muumeista sen verran, että varmuudella kiinnostavat myös Sonya. Mietin vaan, että miksei Sony ole tehnyt vastaavaa diiliä itse…tosin Moomin Characters ei ymmärrykseni mukaan ole jokaisen halukkaan kelkkaan lähtenyt, joten voihan siinä olla joku sellainenkin syy. Noh, nyt olisi tarjolla ![]()

11 tykkäystä