Omien osakkeiden osto-ohjelmaa pukkaa, enintään 800 000 kpl: Rovio Entertainment Oyj: Rovio aloittaa omien osakkeiden takaisinosto-ohjelman | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

14 tykkäystä

Rovio aloittaa omien osakkeiden ostot, mitä tuli tuossa aiemmassa viestissä jo toivottua ![]()

Nyt ostetaan enintään 1%-yksikkö osakekannasta, mikä nyt vielä ei hirveästi tunnu suuntaan eikä toiseen. Pidän kuitenkin mahdollisena, että ostoja jatketaan siinä vaiheessa, kun Ruby Gamesin lokakuun kauppahintaan liittyvät osakkeet luovutetaan ja sitä kautta tulee lisää liikkumavaraa ostoille. Itse tykkäisin eniten, jos kaikki nykyiset ylimääräiset hallussa olevat osakkeet mitätöitäisiin ja ostettaisiin uusi noin 10 %:n satsi tilalle.

37 tykkäystä

Tässä kun lueskelee taas pitkästä aikaa tuota the outsidersia niin saisi tämäkin lakata maksamasta osinkoa ja siirtyä tällä hintatasolla puhtaasti omien ostoon. Olisi tällä kassavirtaprofiililla melko arvoa luova prosessi muutamassa vuodessa. Siirtyy sitten takaisin osingonmaksajaksi jos joskus tuo arvostustaso lähtee keulimaan, mitä en ihan lähi vuosille usko. Olettaen että muuta hyvää ostettavaa ei löydy, jolloin toki rahat kannattais puskea sinne…

Mielestäni tilanne ei ole kuitenkaan se että kaikki ostettava on kallista JA oma firma on arvostettu kalliiksi, jolloin olisi järkevää maksaa osinkoakin. Tämä on toki muutenkin useimman suomalaisen pörssiyhtiön syöpä, kun verotehottomasti räpistelevät osinkojen kanssa riippumatta markkinasta ja oman yhtiön arvostustasosta.

Edit. Annetaan toki mahdollisuus uudelle toimarille näyttää capital allocation taitojaan, sehän voi vaikka yllättääkkin ![]()

5 tykkäystä

Valitettavasti toukokuussa päivitettiin strategiaa ja siinä yhteydessä muistaakseni päätettiin, että tavoitteena on maksaa tuloksesta 30%:n osinkoa. Ei siinä, jäähän tuostakin rahaa omien tai muiden osteluun. Pitäisin kyllä itsekin siitä, että omia osakkeita kauhottaisiin kaksin käsin silloin kun on halpaa ja vaikka mitätöitäisiin. Olisi mukava holdailla.

3 tykkäystä

Osinko tuolla tasolla on ihan ok ja olisi järkevää tilanteen salliessa pyrkiä tuolta matalalta tasolta hitaasti mutta varmasti osinkoaristokraatiksi. Siitä huolimatta omien ostoon firmalla on rahaa aivan poskettomasti kun liiketoiminta tuo jatkuvasti hyvää kassavirtaa.

Nyt kun arvostus matelee niin kassa käyttöön ja voitonjakoa omien oston muodossa, kiitos.

13 tykkäystä

Hey guys! I am a foreign investor of Rovio and I am reading your comments in the forum. I hope you don’t mind if I write in English. *I do know some Finnish though, and I practice Finnish on Duolingo and Memrise every day ![]() .

.

Many people are furious that Rovio pays a dividend and they say that the company should focus on acquisitions instead. Some Swedish analysts say similar things as well. The other day I was listening to this Swedish podcast Aktiesnack. They had an interview with @89Olle who bashed Rovio for being “too conservative” (He is a popular small cap investor in Sweden, his Twitter is @89Olle).

I honestly want to ask everyone to think as if they were Rovio’s CEOs and Rovio was a private company. Would you really go out right now and spend 200mil while we don’t if crazy Jerome Powell will cause a 2008-like recession? China is in recession and still lockdown, the US is in technical recession and we in Europe might have serious energy challenges in 3-4 months. Is it now the time to spend like it’s 1999 or wait like hawks and get ready to strike only when something really good is in sight?

Finally, one thing more. Peter Lynch in his book One Up on Wall-Street talked about an interesting concept which is relevant here. So he says that from his analysis he realized that most companies would have been much better if they paid dividends, stashed cash, bought treasuries and did buy backs with the extra money instead of “diworsifying” on acquisitions. This is the challenge here. We don’t need to “diworsify” on the next “big thing” like “nft’s” “metaverse” or whatever hype might come out there only to see it went down 90% after 12 months.

I love Rovio for the management’s stoicism. They are not conservative, they are stoics. There is big difference there. If they change approach and start chasing hype, I will sell everything the next day, honestly.

I wish you all a relaxing Sunday Rovians ![]()

![]()

32 tykkäystä

@Atte_Riikola antoi kattavat kommenttinsa Q3-analyytikkopuhelusta. ![]()

“Rovio järjesti perjantaina analyytikkotapaamisen, jossa käytiin läpi yhtiön peliportfolion kolmannen vuosineljänneksen kuulumisia. Kommenttien pohjalta teimme lieviä tarkennuksia ennusteisiimme alaspäin. Rovion liikevaihto näyttää jäävän Q3:lla hieman odotuksiamme alhaisemmaksi, kun taas käyttäjähankinnan osuus on aavistuksen odotuksiamme korkeammalla tasolla. Isossa kuvassa syyskuun alussa julkaistun Rovion laajan analyysiraportin mukainen näkemyksemme osakkeesta on ennallaan.”

8 tykkäystä

Salkunrakentajan Jorma Erkkilä on kirjoittanut Roviosta, erityisesti Rovion omien osakkeiden ostosta. Jutussa ei ole juurikaan uutta, jos on lukenut esim. Aten kommentteja.

Riikolan mielestä Rovion osakkeen omistajien kannalta olisi hyödyllistä, jos yhtiö voisi ostaa lisää omia osakkeitaan.

”Nykyisellä kurssitasolla näkisimme kaikkien ylimääräisten omien osakkeiden mitätöinnin ja uuden lähelle 10 %:n omistusta nousevan omien osakkeiden osto-ohjelman luovan omistaja-arvoa.”

4 tykkäystä

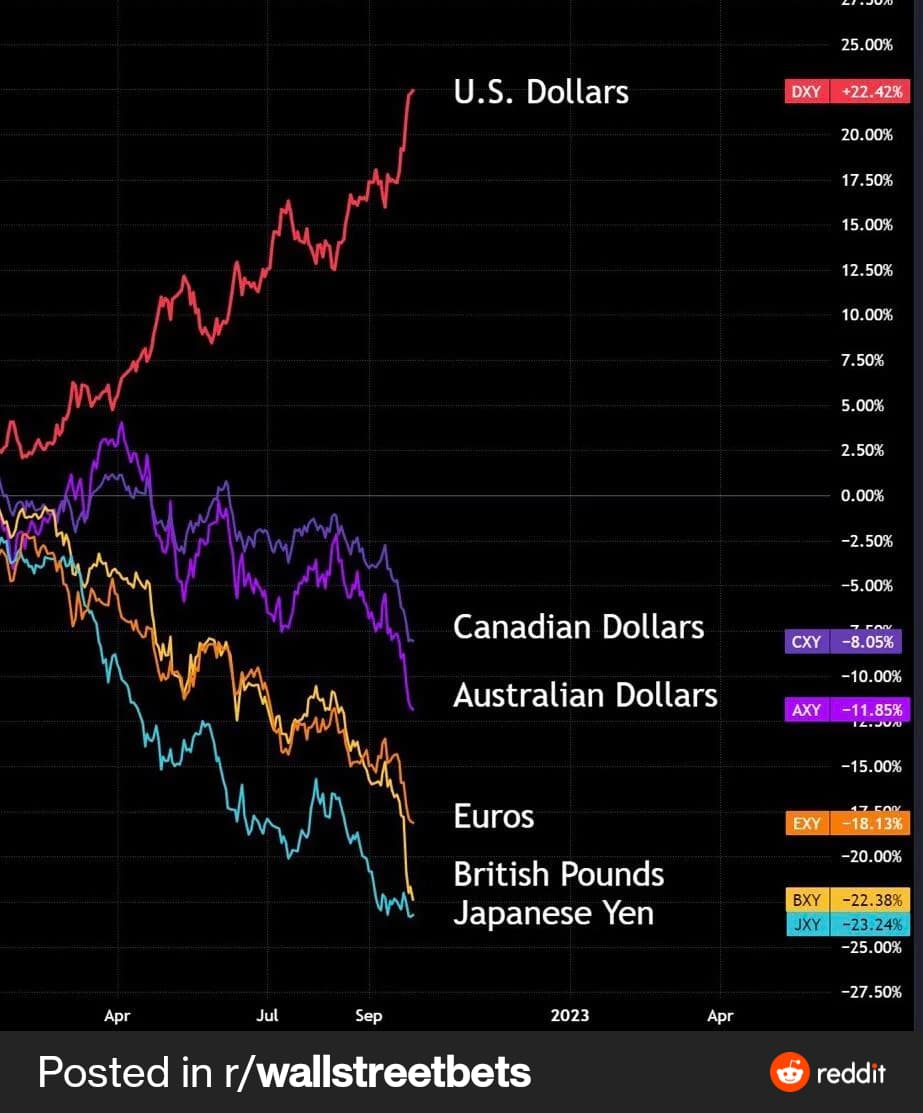

Dollari on jatkanut rajua nousua Q2 jälkeen. Samaan aikaan Rovion, joka hyötyy tästä suoraan, kurssi menee päinvastaiseen suuntaan:

Toivon tästäkin syystä, että omia osakkeita ostetaan ja mitätöidään nyt vielä reilulla kädellä loppuvuonna.

Might as well answer to @NordicFox now that I’m writing…

People being furious about Rovio’s dividend is a bit of an overstatement. Folks are just hoping that the company would keep buying their own stock as it’s very cheap right now.

Also, I think that the 30% dividend is quite understandable as the ownership is pretty centralized to one family and I assume that they like to get their livelihood from it. I don’t personally mind the dividend either as I’ve put every dime back into the stock.

Furthermore, I personally think that the game studio start-up boom, where the team is the main product instead of the game, is over. I don’t really expect good non-organic growth prospects or acquisition targets to appear. This combined with the above makes a good argument for Rovio to purchase their own stock. It’s a sure way of creating value to owners, it’s easy to control how much money is spent and won’t therefore cause too much risk either.

This is also happening in an environment where the dollars come in and euro gets cheaper, so company likely needs to spend the money on something.

8 tykkäystä

I see your point. I think that 200mil in a 2 US treasury that pays over 4% gives at least 8 million in interests. This is just an example. But 8mil from interests would be like 25% of their net income. They can hedge the Euro as well and keep on bringing in cash flow and don’t risk anything. This is why it is important to have a strong cash position in a recession. If any good opportunity arrives, US treasuries are very liquid, they can cash them asap. This is why I love Rovio. This is balance sheet better than Google.

3 tykkäystä

Joku fiksu yritysjohtaja sanoi taannoin, että hyvästä ostokohteesta kannattaa maksaa mitä pyydetään ja huonosta ei kannata maksaa mitään ![]() . Hyvän ostokohteen määrittely liittyy tietysti ostokohteena olevan yrityksen laatuun, mutta myös ostajana olevan yrityksen toimintaan. Synenergiat, tehostamiset, skaalaavuudet, täydentävyydet ym.

. Hyvän ostokohteen määrittely liittyy tietysti ostokohteena olevan yrityksen laatuun, mutta myös ostajana olevan yrityksen toimintaan. Synenergiat, tehostamiset, skaalaavuudet, täydentävyydet ym.

Olen varma siitä, että tällä hetkellä on ostettavissa tiimejä suhteellisesti halvemmalla, kuin mitä oli puoli vuotta sitten. Siten voisi siis olla järkevää tällainenkin tehdä. Toisaalta omien ostoissa ja mitätöinneissä on se hyvä puoli, että sillä on takuuvarmasti positiivinen vaikutus yrityksen tunnuslukuihin. Vaikutus on positiivinen ja se on laskettavissa eksaktisti saman tien. Vaikutus tapahtuu myös välittömästi. Ostokohteiden kohdalla pitää aina yrittää visioida, että oliko hyvä ostos ja oliko kallis jne.

Lopputuloksena olen siis kallellaan siihen, että tehdään molemmat. Rubyn oston ensin, sen jälkeen ostetaan omia osakkeita ja mitätöidään ja jossain välissä tehdään myös jonkin kokoinen yritysosto ![]() Sitten ostellaan taas lisää omia…

Sitten ostellaan taas lisää omia…

Vähän tässä casessa ahdistaa tuo Hedien valtava potti. Käytännössä uskon, että Rovio on myytävissä per heti, kun he ovat siihen valmiita. Mutta kysymys kuuluukin, että mitä he tästä haluavat? Virallisesti kukaan ei sano, että ollaan myymässä, vaan pitää sanoa, että tässä vaiheessa kasvetaan itse ja ollaan itsenäisiä jne. Mutta kaikki on myynnissä, jos hinta on hyvä. Mikä se sitten on? Nythän ongelma on siinä, että valuaatio on valunut niin alas, että ihan uskottavuussyistä he eivät voisikaan myydä. Ostaja taas ei voi antaa preemiona 300 % (vaikka olisivat absoluuttisesti valmiita summan maksamaankin), kun sen jälkeen kaikki haluavat sen saman preemion…

1 tykkäys

Roviokin mainittu ohimennen.

6 tykkäystä

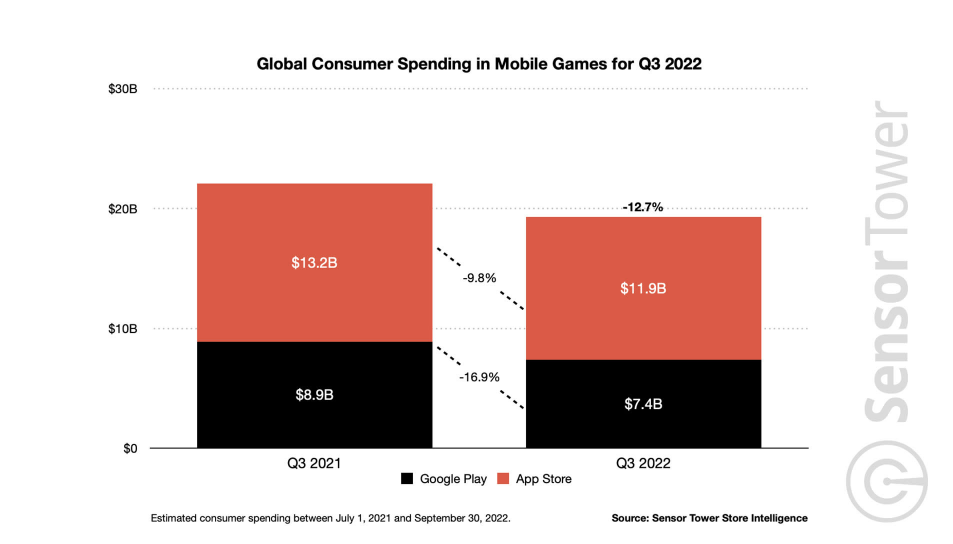

SensorTowerilta yhteenveto mobiilipelimarkkinan kehityksestä Q3:lla:

Globaalisti peleihin käytetty rahamäärä laski Q3:lla lähes 13 %. Luvut samansuuntaisia, mitä Rovio kertoi Q3:n analyytikkopuhelussa heinä-elokuun kehityksestä data.ai:n tietoihin pohjautuen.

9 tykkäystä

Kysehän on tosiaan rahamäärästä ja mittarina USD. Hyvä muistaa, että edellisen vuoden aikana U.S. Dollar Currency Index (DXY) on noussut 19%. Tämä selittää lähes kokonaan peleihin käytetyn rahamäärän laskun. Vain 28% peliostoista tehdään USA:ssa Top Grossing Mobile Games Worldwide for June 2022.

6 tykkäystä

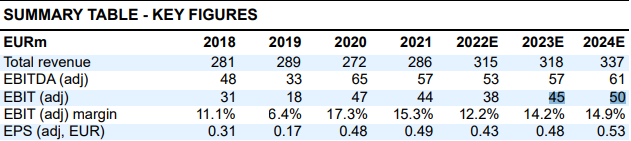

Tässä vähän Nordean ennakkoa tuloskauteen, otetaan talteen ketjuun: Rovio: Firing on half the cylinders - Nordea | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

2 tykkäystä

Roviolla taasen 66% pelien myynnistä (v.2021) tuli Yhdysvalloista, joten negatiivinen vaikutus on paljon pienempi. Tai oikeammin, dollarin vahvistuminen on Roviolle positiivista.

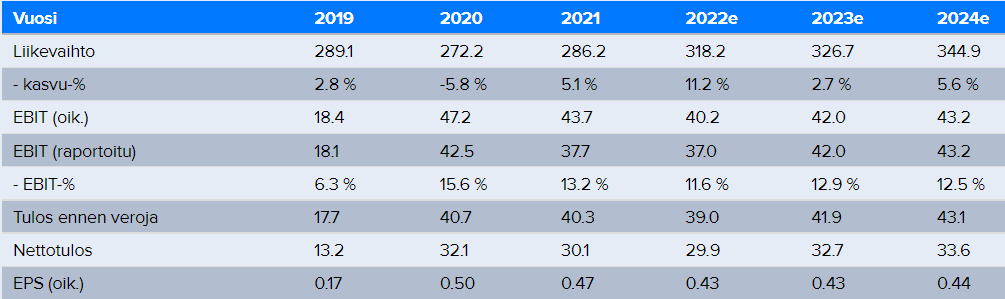

Karhuisia tuntuvat analyytikot aina olevan Rovion kanssa (paitsi Atte). Oma veikkaus on, että liikevaihto on jossain 330 miljoonan paikkeilla tänä vuonna (Q3 samoissa luvuissa kuin Q2 ja Q4 on historiallisesti vahvin kvartaali). Lisäksi odotan että EBITDA on ~51 miljuunaa egulia, mikä tarkoittaisi posaria loppuvuodesta.

Liikevaihdon osalta tosin leijuu kysymyksiä ilmassa, kun Journey ei räjähtävän lähdön jälkeen ole pärjännyt odotetun hyvin. Odotukseni vaatisi kohtuullista parempaa suoritusta peliltä ja on mahdollista, että mätkähdetään johonkin 313-318 miljoonan välille. Tähän oman mystery factorinsa tuo myö HA2:n mahdollinen julkaisu. EBITDAn odotan joka tapauksessa olevan vähintään samaa luokkaa kuin 2021. Alkuvuonna en olisi tähän uskonut, mutta kaksi edellistä osaria käänsivät pääni kun UA oli paljon oletettua maltillisempaa ja sitten kerrottiinkin että sitä tehdään maltillisesti myös loppuvuosi.

E: Muistin että EBITDA olisi ollut viime vuonna pyöreät 50miljoonaa. Tajusin, että en välttämättä muistanut asiaa oikein ja piti mennä tarkistamaan, niin 54,8 miltsiähän se oli eli odottamallani 51 miljoonalla ei vielä tarvitse mitään posareita antaa.

Myönnän, että syyllistyn dramaattiseen liioitteluun ja rehellisyyden nimissä hieman liikaa kiinnitin huomiota tavoitehintaan.

3 tykkäystä

Inderesillä näkemys Roviosta tuntuu vähän loogisemmalta ja pitkäjänteisemmältä.

Eihän Nordea karhuinen ole Rovion suhteen jos ennusteita katsoo! Nordea on ennustanut koko ajan 2022 eteenpäin korkeampaa adj EBIT ja adj EPS kuin Inderes.

Nordealla tuo valuaatio on vain aika mielenkiintoinen:

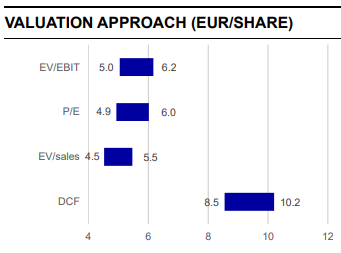

Eihän Rovio tietenkään missään tyhjiössä elä ja on ihan tarpeellista verrata sitä kilpailijoihin. Tuntuu tämä Nordean näkemys silti hieman hassulta; otetaan kilpailijoiden multippelit ja vähennetään 30 % niin saadaan Rovion hyväksytyt kertoimet. Nytkin koko toimialan yritysrypästä on lyöty ja kilpailijoiden ensi vuoden EV/EBIT on noin 8, joten Rovion fair value tulee multippelillä EV/EBIT 6 ![]()

12 tykkäystä

Tällainen happening tarjolla marraskuun lopulla, laittakaahan kalentereihinne: Peliyhtiöilta ti 29.11. klo 16:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

6 tykkäystä

Tänne ketjuun voi laittaa sitten myös jo etukäteen kyssäreitä tai teemoja, joita haluaisitte käsiteltävän tuossa lopun Q&A-sessiossa. Kysymyksiä ehtii tiputtelemaan linjoille myös itse tapahtumapäivänä ![]()

8 tykkäystä

Atte on antanut ennakkokommenttinsa, kun Rovio julkaisee perjantaina Q3-tuloksensa. ![]()

Käymme tulosta läpi klo 8.50 alkavassa peliyhtiölivessä yhdessä samaan aikaan julkaistavan Remedyn Q3-raportin kanssa. Odotamme Rovion liikevaihdon kasvaneen vertailukaudesta osittain vahvan dollarin tukemana, mutta jäävän hieman edellisestä neljänneksestä haastavassa markkinaympäristössä. Kannattavuuden odotamme laskeneen selvästi vertailukauden vahvalta tasolta korkeampia käyttäjähankintapanostuksia sekä uusien studioiden myötä kasvanutta kulurakennetta heijastellen. Raportissa meitä erityisesti kiinnostaa Rovion kärkipelien suoriutuminen mobiilipelimarkkinan vastatuulessa sekä ensi vuoden kasvunäkymän kannalta keskeiset asiat (AB Journeyn kasvukäänne sekä uudet pelijulkaisut). Julkaisimme Roviosta hiljattain kaikille avoimesti luettavissa olevan laajan raportin.

3 tykkäystä