En tiedä onko tilanne muuttunut, mutta olin töiden kautta ~4v sitten hetkellisesti syvällä e-comm bisneksen kanssa tekemisissä. Silloin suurin haaste oli ostoskori konversio, eli tavaraa laitetaan ostoskoriin, mutta vain osa siitä lähtee tilaukseen. Palauttamisen helppous ja isot palautusmäärät kertovat osalleen, että tämä on ratkaistu.

Palautuksissa taas ei ainakaan silloin pidetty fyysistä palautusta ongelmallisena/kalliina, vaan rahojen palautuksen prosessi oli raskas. Toisaalta Zalandon volyymit eri luokkaa kuin minkä kanssa olin tekemisissä.

Minusta zalandon hyvyys ei vain piile hyvässä helpossa palvelussa (Lynchimäisillä perusteilla enimmäkseen myös itse hyppäsin kyytiin) vaan yhdessä maailman helpoiten skaalautuvassa busineksessa.

Nettikaupalla nyt kova draivi päällä. Pari päivää sitten H&M:

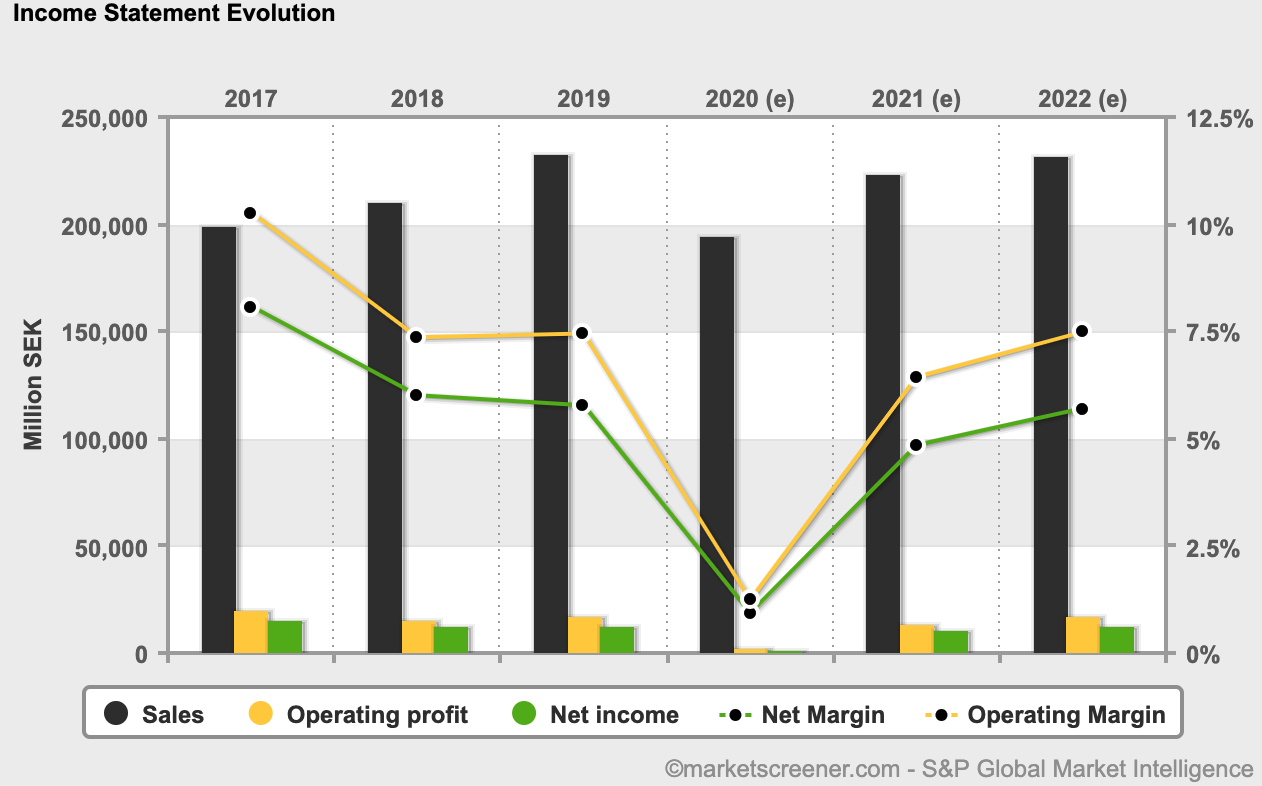

"In the second quarter 2020, i.e. in the period 1 March 2020 to 31 May 2020, the H&M group’s net sales decreased by 50 percent to SEK 28,664* m (57,474) compared with the corresponding period last year. In local currencies net sales decreased by 50 percent. Online sales increased by 36 percent in SEK and 32 percent in local currencies during the same period. "

off-topic: itse tilaan paljon Zalando Loungesta. Zalandon “outlet”