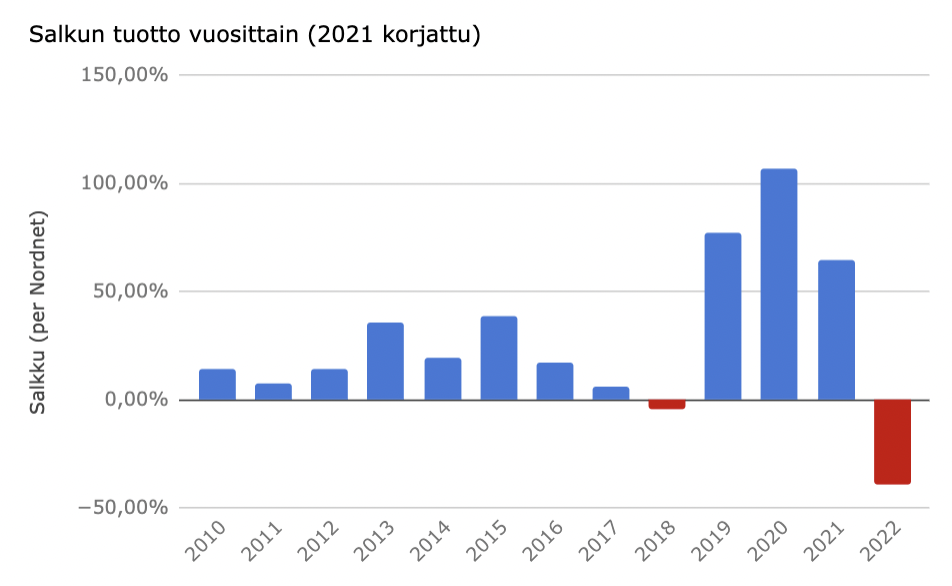

Vuosi 2022 on ollut osakesalkulla katastrofaalinen ja vastuu on minun. Kokonaistuotto on vuoden alusta -40 %:ia. Tämä ei ole yllättävää, koska huolimatta syksyn 2021 keventelyistä lähti salkku tähän vuoteen jälkiviisaasti katsoen täynnä kuplaisia osakkeita, joita korkojen nousu ei kohtele lempeästi.

Indeksillähän tämä jää jälkeen reippaasti vuoden osalta, paitsi Nasdaqille jos ei huomioida dollarin vahvistumista.

Nooh yksi vuosi on onneksi vain yksi vuosi eikä sijoittamisen isossa kuvassa merkitse kauheita, jos merkittävä osa yhtiöistä jatkaa arvonluomista, kuten uskon niiden tekevän.

Eniten osumaa salkussa ottivat Qt ja Kamux, mutta moni muukin osake lähes puolittui. Huom. Momentum, Harvia, Wärtsilä, Embracer sekä Puuilo tulivat vasta vuoden mittaan mukaan ja ne ovat enimmäkseen plussalla.

Vuosien varrella salkku on tuottanut erinomaisesti. 13 vuoden kumuloituva vuosituotto on ollut 22 %, eli 100 euroa vuoden 2009 lopussa olisi tänä päivänä 1372 euroa. Tosin niin tilanne oli myös vuoden 2020 lopulla eli hulivilivuoden 2021 tuotot on syöty. Plus ostovoima on kuihtunut ~10 % samalla.

Nordnetin graafi näyttää virheellisesti 3 vuoden tuotoksi jopa 140 %, mutta Inderesin listautumisanti sotki laskelmat. Ne korjattiin, mutta laskelma meni taas rikki. Todellinen 3 vuoden tuotto lienee nyt jossain 80-90 % välillä mikä sekin on hyvä. Olisi pitänyt ottaa antiosakkeet toiseen salkkuun mutta ei tämä käytännössä tietenkään kokonaistuottoja muuta.

Koska pidemmän aikavälin tuotto on ollut ihan mallikasta, uskon edelleen tyyliini ostaa kannattavasti kasvavia ja laadukkaiksi kuvailtavia yhtiöitä silloin, kun niitä saa edullisesti eli reilusti alle käyvän arvon. Ja, pyrin pitämään ne salkussa niin kauan kuin näkymät pysyvät lupaavina joskin keventelen ylipainossa olevia osakkeita. Ylipainon määritelmä riippuu tietysti yhtiöstä, mutta yli 20 %:in painossa olevia osakkeita pyrin välttelemään, kun koskaan ei voi tietää mitä tapahtuu.

Pohdin hiihtolenkin lomassa salkussa majailevien pörssiyhtiöiden näkymiä ja ajureita vuonna 2023. Isossa kuvassa yksi vuosi on vain välietappi, mutta vuosikello ei ole hassumpi rytmi reflektointiin.

Yleiskuva

Yleistasolla vuodesta 2023 tulee kinkkinen. Energiakriisi on todennäköisesti kestopuheenaihe ja erityisesti talveen 2023–2024 varautuminen. Tämä talvi menee nykytiedon valossa ihan mallikkaasti vielä. Ukrainan sodassa voi tulla rajuja käänteitä, mutta nykyisellään on turvallista olettaa sodan jatkuvan pitkään (kumpikin osapuoli on taipumaton, Ukraina ymmärrettävistä syistä ja Venäjä koska Venäjä) ja Venäjän pyrkivän kompensoimaan heikkouttaan uhkaamalla eskalaatiolla tämän tästä. Ja vaikka sota “loppuisi” (se ei taida oikeasti loppua ilman Kremlin imperialistiukkeleiden vaihtumista), Venäjän raaka-aineet tuskin ovat länteen heti tervetulleita.

Kiina on kääntänyt koronapolitiikassa takkia täysin, ja oletettavasti maata pyyhkii oikea korona-aalto alkuvuoden. Päätellen avautumisesta sekä 5,5 %:in kasvutavoitteesta maa yrittää saada aikaan kasvua ja vakauttaa kiinteistösektoriaan. Kiina on tärkeä tulosten ja raaka-aineiden kysynnän lähde.

Moni pitää taantumaa lännessä varmana, mutta tilanteessa missä kuluttajilla on edelleen varaa kuluttaa ja palkat kasvavat tämä ei ole ihan niin varma nakki. Sen lisäksi taantuma on laajasti jo odotettua.

Inflaatiohuiput on todennäköisesti takana ja monilla tonteilla kuten käytetyt autot tai puolijohteet nähdään suoranaista deflaatiota. (Deflaatio on muuten myrkkyä kuten Kamuxin omistajat saavat nyt tuntea nahoissaan.) Mutta, rakenteellisesti kireä työmarkkina voi auttaa inflaatiota pysymään sitkeänä. Palkkainflaatio ei näytä selkeitä taittumisen merkkejä. Sitkeämpi inflaatio pitäisi korotkin edelleen koholla. Stagflaatio ei ole poissuljettu skenaario ja se olisi osakkeille todnäk. kivulias näillä arvostustasoilla (SXXP P/E 12kk 12-13x , SPX 18x).

Osakkeille on siis helppo keksiä negatiivisia ajureita, mutta voipahan asiat yllättää positiivisesti. Mitä jos taloudet kestävät energiakriisin kourissa odotuksia paremmin? Osakkeille kasvu, maltillistuva inflaatio ja ennakoitava korkotaso ei ole hassumpi lopputulema nykyarvostuksen vinkkelistä. Sitten sitä joutuu vain tasapainoilemaan kultakutrin ja stagflaation välillä.

Omaan salkkuun vaikuttaa hyvin herkästi inflaatio ja korot. Yhtiöillä itsellään on keinot siirtää hinnankorotuksia eteenpäin, niillä on pääosin matalat investointitarpeet ja bisnekset ovat monessa tapauksessa pääomakevyitä, mikä auttaa paljon. Mutta, inflaation pomppiessa ja korkojen paukkuessa moni osake ottaisi lisää osumaa kaukana olevien kassavirtojen tullessa vähemmän arvokkaiksi, etenkin Qt:lla, Remedyllä ja Reveniolla olisi silloin tuskaisempaa.

Näkymät ja ajurit vuoteen 2023 yhtiökohtaisesti

Remedyllä vuosi 2023 on mielenkiintoinen. Moniprojektimallin toimivuus pitää todistaa suuremmassa mittakaavassa. Sen hedelmiä poimitaan syksyllä, kun Alan Wake 2:sen pitäisi ilmestyä. 2024–2026 perässä seuraa mm. Control 2, Condor, Vanguard ja Max Payne, joskin olen aikataulujen suhteen vähän varovainen enkä myöskään uskalla paljoa odottaa Condorista saati Vanguardista, joita on hiottu pitkään ja jonka kaltaisista co-op peleistä yhtiöllä ei ole aiempia näyttöjä. Alan Waken tuotot tulevat vasta 2024, mutta arvosteluista ja pelaamalla itse pelin (voisikohan tähän käyttää työaikaa?) saa jo hyvän tuntuman laadusta ja potentiaalista.

Remedyllä on nettokassaa joku 50 miljoonaa euroa, ja mikäli Alan Wake ei menestyisi, mutta studio itsessään ei vuoda lahjakkuuksia ulos luulisi kurssilaskuvaran olevan rajatumpi sijoittajien keskittyessä uusiin julkaisuihin (joihin ei kyllä olisi paljoa uskoa mikäli lippulaiva IP:ssä mokattaisiin) ja miettiessä yritystopotentiaalia. Osake voisi olla mitä vaan 10-30 euron välillä ensi vuoden lopulla.

Qt jatkanee puksuttamista vaikka talousympäristö tuo vastatuulta. Toistaiseksi ei ole merkkejä yhtiön tuoteportfolion heikentymisestä, joskin teknologia-alalla muutoksen tuulet puhaltavat aina nopeasti. Yhtiön tekemiseen luotan (huolimatta negareista ja tulevasta potentiaalisesta negarista ellei se ole tosi ruma), joten osaketta heiluttavat voimat tulevat ulkoa inflaation ja korkojen myötä. Vuolas kassavirta mahdollistaa uusia yritysostoja ja kasvupanostuksia. Osake on nähdäkseni enemmän varovaisesti arvostettu, vaikka vastoinkäymisiä tulisi.

Incapin meno voisi rauhoittua, mutta toistaiseksi yhtiö on ylittänyt odotukset. Pääasiakkaan imussa on ollut hyvä kasvaa, joskin lyhyt näkyvyys ja riippuvuus yhdestä suuresta asiakkaasta voi nopeasti kääntää onnen. Osake tuntuu sopivasti arvostetulta nykyisellään ja mietin yhtiön painoa portfoliossa.

Kamuxilla viime vuodet ovat olleet vaikeita ja olen muuttunut kriittisemmäksi yhtiötä kohtaa. Kasvun kannattavuus (ROI on lopahtanut kuin lehmän häntä >20 %:sta päälle 10 %:iin ja siitä mennään kohta läpi alemmas) on kärsinyt, joskin on epäselvää paljonko sitä tekee supervaikea talousympäristö ja kuinka paljon Saksan ja Ruotsin kasvava osuus. Mutta saisi nuokin maat näyttää kyntensä pian. Osake voi vaikuttaa petollisen halvalta, mutta jos omistaja-arvoa ei onnistuta kasvulla luomaan niin “halvalta” se näyttää jatkossakin. Kaiken kukkuraksi tämä yhtiö ottaa isosti dunkkuun, jos talous happanee pahasti. Toisaalta ajat ovat hyvin poikkeuksellisia, minkä takia tuomiossaan voisi olla armollisempi. Pajuharjun tarttuminen rattiin pian on mielenkiintoista. Henkisesti olen aikalailla alaskirjannut osakkeen alas, kun ei tästä eroonkaan pääse suosiollisten osta-suositusten takia, joihin ei jostain syystä näytä tulevan loppua.

Boreon strategian toteutus näyttää etenevän mallikkaasti omistaja-arvoa luoden. Uusimmat yritysostot vaikuttavat vallan hyviltä. On mielenkiintoista seurata minkälaisen menon yhtiö saa päälle kokoluokan kasvaessa ja prosessien hioutuessa. Osakkeen arvostus ei varsinaisesti päätä pakota ja odotan mielenkiinnolla, minkälaisen yhtiön osaava porukka saa tästä rakennettua 5-10 vuodessa.

Revenio on Revenio. Osakkeen arvostus pakottaa päätä. Jos kaikki yhtiöt olisi kuin Revenio, tämä katsaus jäisi lyhyeksi…

Wärtsilä. Pahimpien kustannusinflaatiopaineiden pitäisi helpottua ja kannattavuuden elpyä jahka hinnankorotukset iskevät. Aika on yhtiön ystävä, kun energiatransformaatio etenee yhä kompleksisempiin ratkaisuihin. Osakkeen arvostus ei päätä pakota, joskaan nykynäytöillä ei tee mieli painoa kasvattaa salkussa.

Sievin uusi strategia vaikuttaa hyvältä ja keskittyminen KH Koneeseen järkevältä. Sen toteutusta odotellessa tämä pieni osakerivi seisoo tuulikaapissa valmiina ulostautumaan salkusta jahka analyytikko kääntyy (toivottavasti) arvostuksen korjatessa. Allokoisin rahat mieluummin sarjayhdistelijöihin.

Momentum Groupin strategia etenee myös mallikkaasti ja uusia yritysostoja tulee tasaiseen tahtiin. Hiljaa tai vähän vauhdikkaamminkin hyvä tulee. Osakkeen arvostus on suopea.

Muutenkin salkkua voisi allokoida enemmän Inderesin seurannan ulkopuolisiin yhtiöihin joissa liikkuminen on hieman ketterämpää. Omistan jo aikalailla lähes kaikkea sitä, mitä Helsingin pörssin yhtiöistä haluan omistaa mutta hintojen muutos voi tietysti muuttaa kuvioita.

Embracer. 2023 ja lähivuodet on yhtiön kasvustrategian todistamisen paikka. Osake näyttää halvalta, mutta pelialan sarjayhdistelijän kassavirrat eivät ole samalla tavalla ennakoitavia tai kurantteja kuin teollisuuden yms. kavereiden.

Harvia. Erinomainen yhtiö jota markkinatilanne lyö päähän ensi vuonna lisää. Sijoittajien luovuttaminen osakkeen suhteen on itselleni tilaisuus ostella, jahka meidän suosituspolitiikka antaa myöten. Nykyään ei saa ostaa lisää-suosituksella, jos “potentiaalia” tavoitehintaan on yli 20 % joten usein parasta olisi, että analyytikko olisi vain aina osta-suosituksella ja osake romahtaisi.

Rovio. Yhtiö on pärjännyt hyvin vaikeassa markkinassa. Osakkeen arvostus ei pakota päätä, mikäli yhtiön lähivuosien uusista peleistä kuoriutuu osasta hittejä. Jos ei kuoriudu, ei tässä pitäisi kaikkia rahoja ihan heti hävitä. En ole toistaiseksi kyllä innokas lisäämäänkään ilman näyttöjä uusien pelien menestyksestä ja pelkään että tähän jää huonossa paikassa jumiin, minkä takia optio hittipeleistä ei ole ihan niin houkutteleva.

Puuilo. Hyvän mielen yhtiö jatkaa erinomaista suorittamistaan ja vakaata kasvuaan. Uskon yhtiön fokusoituneeseen, mutta yllättävän laajaan tuotevalikoimaan ja konseptiin myös vaikeammassa ympäristössä. Kurssinousun myötä en kuitenkaan ole nykytasolla innokas lisäilemään, koska yhtiön kasvupotentiaali on lähivuosien rykäyksen jälkeen vallan rajallinen. Muutenkin opin Verkkiksessä miten kova kilpailu räjäyttää kauppiaita ja vaikka Puuilon painon soisi olevan enemmän kuin mikälie alle 1 %:ia salkusta, en näe että sen painon tarvitsisi olla kovin suurikaan.

Kaiken kaikkiaan yhtiöitä testataan ensi vuonna lisää. En odota ensi vuodelta ihmeellisiä tuottoja, ellei inflaatio lähde livohkaan ja korot maltillistu mikä eittämättä pulskistaisi salkun isoimpia omistuksia. Kenties pitäisi sijoittaa johonkin Nordeaan “suojana”? En olisi yllättynyt, jos tämän vuoden heikkoa tuottoa (-40 %) seuraisi toinen heikko vuosi luokkaa -20 % - -30 % perään mikäli inflaatio jyllää, osakkeista viedään loputkin ilmat ja samalla yhtiökohtainen kehitys olisi etenkin suuremmissa omistuksissa heikkoa.

Syksyllä oli mielestäni makoisia ostopaikkoja, mutta nyt on hyvä hetki ainakin siinä osakeuniversumissa, missä itse mellastan keräillä hissukseen käteistä ja vaania parempia ostopaikkoja. Salkku ottaa sen verran herkästi osumaa negatiivisessa skenaariossa, että ilman käteistä harmituksen määrää on vaikea ennakoida, mutta sitä varmasti piisaisi. Käteisen kanssahan laskut ovat lopulta tilaisuuksia lisätä omistuksia erinomaisissa yhtiöissä.

Huolimatta ensi vuoden tarkastelusta kaikissa yhtiöissä mietin osaketta yleensä 5-10 vuoden päähän. 12 kuukauden horisontti on melko lyhyt ja kovin kilpailtu.