Inderes.fi

Analyysipalvelu

Mallisalkku

InderesTV

Osakevertailu

Osakesijoittaminen

Salkkujen tuotto-%

Yleinen

osakesalkku

Geologiopiskelija

Joulukuu 14, 2020, 11.46am

846

AAASalkku2

645×539 27.5 KB

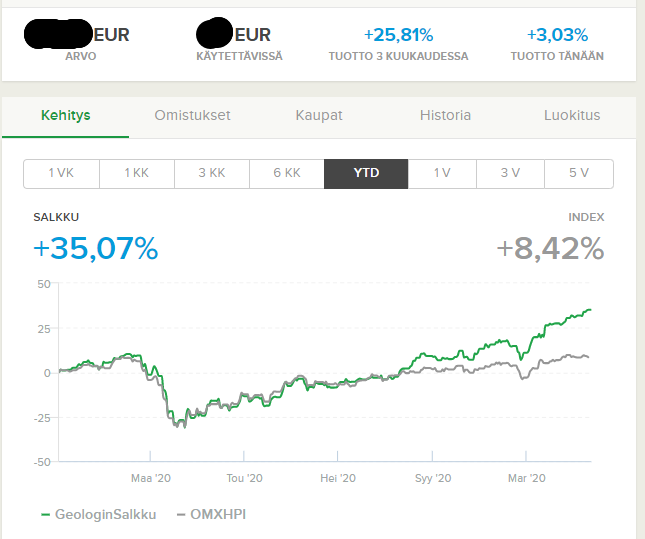

Salkku on jatkanut mukavasti indeksin päihitystä kertahyppyjen muodossa ja tänään niin suuri indeksin päihitys, että sen kunniaksi päivitys 2kk sitten tekemääni postaukseen.

14 tykkäystä

Mitä sinulla on salkussa?

näytä viesti ketjussa