Sampo ei tietääkseni ole mikään “kasvuyhtiö”, vaan vakuutusyhtiöt kasvanee jotain bkt:n vauhtia? @Sauli_Vilen osannee vastata tarkemmin.

Ja ei, Topin ostoon ei ole mandattumilla sinänsä osaa eikä arpaa, mutta mahdollisten kertoimien nousun ( ja arvon purkamisen mandatumisen irtautumisen myötä) topdanmarkin kertoimet ei välttämättä tunnu enään niin pahalta esim @916 mainitseman osakevaihdon kautta. (Kalliilla osakkeella kallista osaketta). Tässä liikkeessähän arvonluonti nojaisi synergioihin Ifn kanssa tanskassa.

Ainoa ‘todellinen’ kasvualusta minun mielestäni on Sammolle britit Hastingsin kautta, jossa selkeästi vielä riittää paljon tehtävää & hiukan onneakin vaaditaan. (Markkina haastavampi kuin pohjoismaissa)

Hastingsissa tulee taas sama vastaan kuin mandattumissa. Sammon mittakaavassa vielä pieni, mutta ehkä yritysostoin voi kasvaa merkittäväksi peluriksi briteissä, jolloin tuloksentekokin paranisi lisää.

Nordea uskoo, että Storebrand voisi olla kiinnostunut ostamaan Mandatumin sijoitussidonnaisten vakuuksien liiketoiminnan ja private equity sijoittajat voisivat ostaa laskuperustekorkoisten sopimusten liiketoiminnan.

60 euron tavoitehinta perustuu uuteen ylimääräisen pääoman suhteen korjattuun osakekohtaiseen tuottoon ja 18-20 P/E kertoimeen. Koko artikkeli löytyy Nordean eilisestä aamuraportista.

Erikoinen veto - eli uusmyynti ja UL kanta Storebrandille ja run-off kiinteäkorkoiset PE:lle - Mandatum palasiksi ja kulut alas. Hankala uskoa, tietäsi varmaan fuduja monelle. Pitkä DD prosessi tulossa. Varmaankin koko setin ostaja on nykyisen johdon ykkösvaihtoehto. Tiedä näistä nyt tosin.

Storebrand avasi Suomeen oman sivuliilkeen viime kesänä, joten Nordealla voi olla hajulla. Tai sitten keskusteluja on käyty, mutta ehkä ne eivät johtaneet mihinkään.

Pitkässä juoksussa vahinkovakuuttaminen kasvaa suunnilleen bkt:n vauhtia. Toki lyhyellä aikavälillä kustannusinflaatio voi johtaa BKT:n kasvua nopeampaan kasvuun (kuten tällä hetkellä) ja firmakohtaisesti kasvuun vaikuttaa totta kai myös markkinaosuuksien kehittyminen. Pohjoismaissa isot markkinaosuus voitot ovat kiven alla, etenkin kun huomioidaan Ifin strategia missä kannattavuus on aina kasvun edellä. Mutta isossa kuvassa ei missään nimessä puhuta kasvusektorista

Voittajaosakkeen vuodelle 2022 valitsi Karo Hämäläinen valinnallaan Sampo. Edellisvuosina boomerosakkeet eivät ole suorittaneet kasvu- ja lupausosakkeiden veroisesti, mutta tänä vuonna kaikki oli toisin.

Karo:

“Taktiikkani oli valita kisaosakkeeksi defensiivistä liiketoimintaa. Sampo käy kaiken lisäksi parhaillaan läpi muuttumistaan vahinkovakuutusyhtiöksi. Yli 20 vuoden finanssitavaratalo- ja sijoitusyhtiöaika loppunee ensi keväänä, jos ja kun Sampo erottaa Mandatumin itsestään. Samalla jätetään jäähyväiset Björn Wahlroosin Sammolle. Tämä muutos taisi osaltaan olla tukemassa Sammon kuluneen vuoden kurssikehitystä.”

Kiitos Carlo Caramelli () Nordean Sampo-arvioinnista! Siitä parisen asiaa:

Eikö Sampo omistakaan Hastingistä 100 %? Kaupat lopusta 30 % kai jo tehty

Nordea on härkälinjalla arvottaessaan Mandatumin 3 miljardin hintaiseksi. Inden hintalappu taitaa olla 500 milj. kevyempi, mutta joka tapauksessa Mandatum aika ”rahakasa”.

Mielenkiintoinen oli myös Nordean laskelma Mandatumin vuotuisesta 9 % (osinko?) tuotosta ja veikkaavat sen irrottamisen emoyhtiöstä todennäköisesti luovan lisäarvoa.

Lässähtäneitä spinn-offeja on riittämiin, joten takuuta erottamisen lisäarvosta ei ole. Mutta yhdessä tai erikseen on Sampo-Mandatumin omistajana ollut kiva kulkea - eivätkä ennustemerkitkään huonolta näytä👌

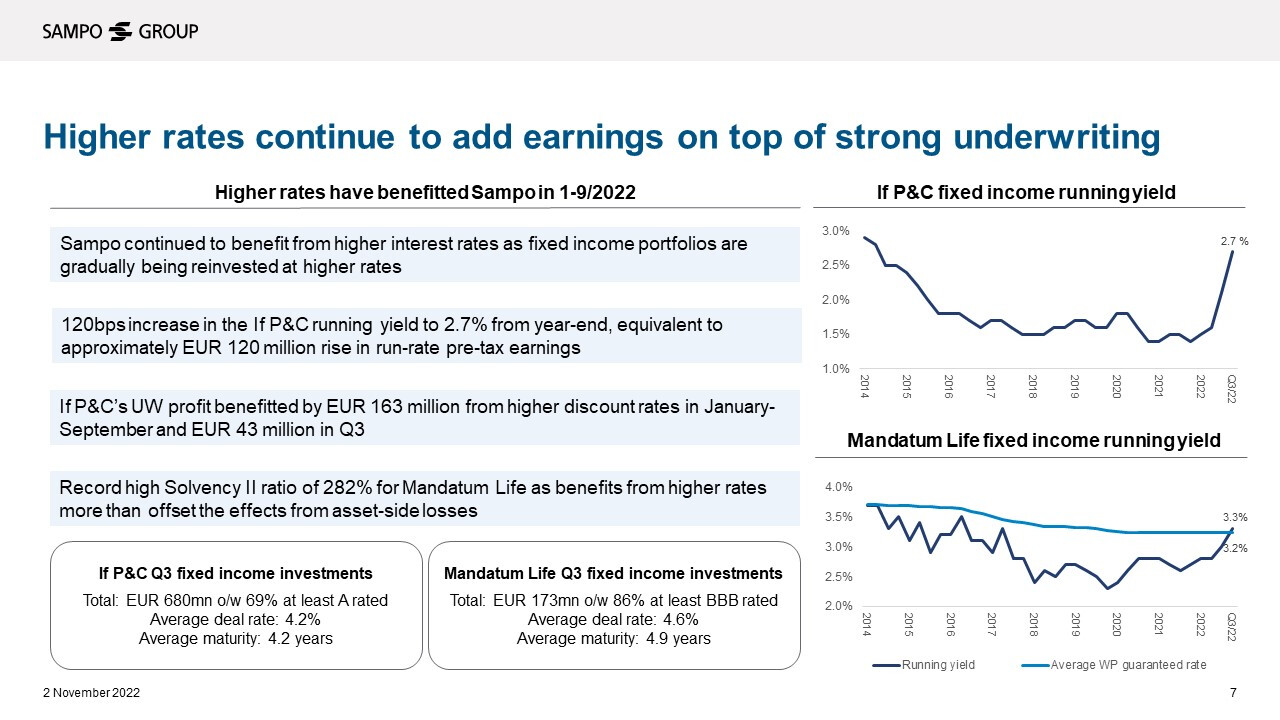

Riskinä mainitaan nousevat korot, käsittääkseni universaalina riskinä osakkeille. Sampo on kuitenkin useasti maininnut jo parin vuoden ajan, että he ovat “asemoituneet hyvin hyötymään nousevista koroista”. Onko tästä tarkempaa tietoa miten käytännössä ja millaisella ‘vivulla’ versus tuo korkojen yleinen vaikutus osakkeen multippeleihin – eli miten vahvasti korkojen nousu näkyy tuloksessa?

Kai tuo nähdään tuossa lähinnä multippeli riskinä, eikä riskinä tuloskehitykselle.

Jos koroista saa “riskitöntä” 4% tuottoa, riittääkö sammosta 4% osinkotuotto vai pitääkö sen tuottaa vaikka 6%? Toistaiseksi yksinkertaista laskentaa on häiritsemässä lisäosingot ja omien ostot. Mutta jos sampo jakaa 1Mrd euroa osinkoa tulevaisuudessa, on markkina-arvo tällöin joko nykyinen 25Mrd tai sitten 16Mrd euroa (näihn päälle lisäosingot sun muut). Jälkimmäisessä 6% osinkovaatimuksessa laskuvaraa olisi siis ~30%.

Tai jotain tämän suuntaista varmaan ollut ajatuksenjuoksu.

Viestisi “piilotettiin”, koska ollaan pyritty pitämään sellaista linjaa, että ei kopioida toisilta sivuilta koko sivua tai tekstiä tai muuta vastaavaa, mutta esimerkiksi eri tahojen materiaaleja saa kuitenkin omin sanankääntein referoida jne.

Vaikka juttu ei olisi minkään muurin takana, niin pidetään kaikissa materiaaleissa n linja ettei koko sivuja tai tekstejä kopioida, vaan referoidaan ja jonkin verran voi kohtuullisissa määrin lainailla.

Et tehnyt siis mitään isompaa rikettä, mutta me pyritään pitämään täällä tällainen linja.

Mirko teki tästä muutama vuosi sitten hyvän kirjoituksen yhtiön sivuille.

Muutenkin tämä Sammon IR-blogi kannattaa ottaa tarkasteluun kun siellä pureksitaan hyvin edellisen kvartaalin numeroja, mitä niiden takaa löytyykään ja muita mahdollsia pienempiä tai suuria Sampoon liittyviä uutisia.

Bonuksena vielä tämä Saulin linkkaama Oldenburgin erinomainen teksti siitä miten vakuutusyhtiöt toimivat ja miksi korkojen nousu on niille lähtökohtaisesti ilmainen lounas niin pitkään kunnes vakuutustekninen tulos alkaa joutua kilpailun takia paineeseen. https://www.seligson.fi/sco/suomi/phoebus/blogi/vko-42-22-vahinkovakuutus/

Ohessa yksinkertaistettu esimerkki vakuutusyhtiön taseesta.

Omaisuutta 50 Mrd€. Vastuuvelkaa (eli velkaa asiakkaille) 40 Mrd€. Erotus 10 Mrd€ on “puskuria” markkina-arvojen heilunnalle. Hyvällä hajautuksella ja (aneemisella) matemaattisella mallilla yhtiöt toivovat, että vain kerran 200 vuodessa (tähän asti nähtyjen tilastojen mukaan) omaisuuden arvo voisi tippua enemmän kuin mitä puskuri on.

Mitä tapahtuu, kun korot nousevat? Kaikkien omaisuus- ja velkaerien arvot laskevat. Koska Sammon ja monen muun yhtiön sijoitusten maturiteetti on lyhyt verrattuna velan maturiteettiin, laskee velan arvo enemmän kuin omaisuuden. Miksi omaisuuden tahi sijoitusten maturiteetti on lyhyt verrattuna velkaan? Velkaerät tyyppillisesti sisältävät vastuita vaikka liikenneonnettumuuksista ja siellä tapahtuneista ennenaikaisista eläköitymisistä. Vastuuta saattaa tuollaisista hyvinkin riittää kymmeniksi vuosiksi. Vähän veikaten, tyypillinen keskimääräinen vastuiden maturiteetti on 10-15 vuotta.

Jos sijoitat omaisuuteen, on tuollaisen maturiteetin saaminen aikaiseksi bondeilla vaikeaa ja jo hajauttamisen vuoksikin vielä vaikeampaa. Tässä on hyvä muistaa, että kaikki vakuutusyhtiöt ovat periaatteessa tuolla samalla apajalla etsimässä pitkän maturiteetin bondeja. Ideana on siis pystyä omaisuudella generoimaan samansuuruista kassavirtaa mitä velkavastuiden (vahinkojen ja eläkkeiden korvaukset) edellyttävät. Lyhyesti: usein käytännön pakosta omaisuuden maturiteetti on yleensä lyhyt suhteessa velkaan.

Miten tämä sitten näkyy esimerkissämme? Esim. nyt omaisuuden arvo on tippunut 50:sta 45 Mrd€:oon mutta velan arvo puolestaan 40:sta 30:een. Yhtäkkiä yhtiöllä on 5 Mrd uutta pelirahaa (ceteris paribus vai miten se nyt menikään - toki vähän muillakin om.lajeilla rytisee kuin bondeilla, joten pelirahan määrä ei ihan näin auvoisesti käyttäydy).

Edellä tulikin TJT:ltä hyvä info-paketti, miten korkojen nousu vaikuttaa muuten.

Nordean 22.12 päivitetyssä analyysissä Sammon tavoitehinta on 60 euroa.

Todella mielenkiintoista nähdä, miten kurssi käyttäytyy ennen toukokuun yhtiökokousta ja varsinkin yhtiökokouksen jälkeen. Sampohan on kertonut, että yhtiökokous on luonteva paikka kertoa, että mitä tekevät Mandatumille. Vaihtoehdot taitavat olla suora myynti tai listaus pörssiin, jossa Sammon osakkeenomistajat saavat Mandatumin osakkeita samassa suhteessa Sammon omistuksen kanssa. Tietysti vaihtoehtona voi olla, että eivät tee mitään, mutta henkilökohtaisesti en kuitenkaan tähän usko.

Ostopäivät per Ma 2.1.2023: 144 kpl

Yhteensä ostettu: 19004054 kpl

Ostettujen määrä kaikista osakkeista: ~3,564 %

josta saadaan keskiarvona: 131972 kpl / päivä

prosentteina per päivä (per 1000milj.) : 0,591 %

prosentteina nyt hankittu (per 1000milj.) : 85,08 %

Yhteensä käytetty : ~850,8 Milj. €

Keskihinnan ollessa nyt noin: 44,768 €

Ostopäiviä jäljellä: 25 kpl (Tarve nykyvauhdilla olisi 26 päivää)

Osinkomaksusäästö ensi vuoden osingosta: ~34,2 Miljoonaa (1,8 euron oletusosingolla)

Nyt on valuttu ostoissa sen verran, että osto-ohjelma on jäämässä vähän auki ellei tahtia saada kiristettyä. Päivässä pitäisi keskimäärin hankkia noin 6 miljoonalla Eurolla osakkeita, mikä esim. 49,10 Euron hinnalla tarkoittaisi 121563 kpl päivävauhtia.

Oikein hyvää alkanutta vuotta kaikille palstalaisille!

Mikäli perusosinko vuodelta 2022 on noin 1.80 euroa niin onko kenelläkään enemmän tai vähemmän valistuneita ajatuksia ylimääräisen osingon määrästä tai miten paljon per osake on vielä jakamatta Nordean myynneistä saatuja varoja?

Itse aion kyllä katsoa omien osakkeideni kanssa myös tämän Mandatum kuvion ja hyvässä turvassa ne ovat tuntuneet Sammossa olevan. Mielenkiintoista nähdä vapautuuko ja miten paljon arvoa, mikäli Mandatum listataan omana yhtiönä pörssiin ja osakkeet jaetaan Sammon omistuksen suhteessa. Elämme mielenkiintoisia aikoja.

Ostopäivät per Ti 10.1.2023: 149 kpl

Yhteensä ostettu: 19629007 kpl

Ostettujen määrä kaikista osakkeista: ~3,681 %

josta saadaan keskiarvona: 131738 kpl / päivä

prosentteina per päivä (per 1000milj.) : 0,592 %

prosentteina nyt hankittu (per 1000milj.) : 88,15 %

Yhteensä käytetty : ~881,5 Milj. €

Keskihinnan ollessa nyt noin: 44,906 €

Ostopäiviä jäljellä: 21 kpl (Tarve nykyvauhdilla olisi 21 päivää)

Osinkomaksusäästö ensi vuoden osingosta: ~35,3 Miljoonaa (1,8 euron oletusosingolla)

Alkuun anteeksipyyntö. Aiemmissa laskelmissani en ollut laskenut 8.2.2023 enää ostopäiväksi, mutta luettuani uudelleen tiedotteen omien ostojen aloitusilmoituksesta ko päivä on siis mahdollinen ostopäivä. Tuosta johtuen siis omien ostot saataneen täisimääräisenä päätökseen juurikin 8.2.2023. Tarvittava ostomäärä Euroissa per päivä loppuajalle on siis noin 5,65 Miljoonaa.

EDIT: Jäi ostoprosentit päivittämättä, nyt päivitetty…