Oma ketju vielä puuttuu, niin laitettakoon sellainen. Tiesittekö, että Sampo on henki- ja vahinkovakuutus- sekä sijoitustoimintaa harjoittava finanssikonserni?

Riskihän Sampolla (mikähän on oikee taivutusmuoto :D) on pääasiassa Nordeassa. Vakuutusbisnes on melko vakaata ja trimmattu hyvään kuntoon. Toki huonona puolena se, että vaikeempi kasvattaa vakuutusbisneksen tuottoja.

Mitään mahalaskua tää osake tuskin tekee, mutta en toisaalta nää myöskään merkittävälle nousulle mahdollisuuksia, jos ei merkittäviä yritysjärjestelyjä tapahdu. Siihen nähden osake on melko neutraalisti hinnoteltu. Tätä vois melkein kyttäillä, jos sais markkinan isomassa laskussa nykyistä halvemmalla.

Luulen että nyt on järkevämpää omistaa Sampoa kuin Nordeaa suoraan. Nordea lienee aliarvostettu, mutta Sampohan saattaa myös tehdä suoran diilin hintaan X esimerkiksi Gardellin kanssa. En tiedä miten piensijoittajalle voisi jäädä luu tässä kuviossa käteen, mutta mutu on tämä.

Sampo on ilmeisesti hyvin valmistautunut mahdolliseen taantumaan ja hyötyy korkojen noususta.

Sampon hinnasta reilu kolmannes on Nordeaa. Jos joku järjestely tulee, niin siinä on todennäköisesti osallisena koko Nordea eikä vain Sampon omistama osuus. En usko, että Sampo pystyy mitenkään hyödyntämään omaa osuuttaan siten, että siitä ei samassa mittakaavassa hyötyisi kaikki Nordean osakkaat. Jos siis uskoo johonkin merkittävään järjestelyyn Nordean kanssa, niin parhaan tuloksen taitaa tehdä suoralla sijoituksella Nordeaan.

Jos Sampon näkee kokonaisuutena houkuttelevampana, niin se on järkevämpi sijoitus. Puhtaasti Nordean potentiaalin takia ei tähän lappuun kanata rahojaan laittaa.

Itse olen kans Sampon mukaan hypännyt jokunen vuosi sit ja en ole hevosta vaihtanut Nordeaan

Saa nähdä millä tavoilla osinko saadaan pidettyä kasvavana pitkässä juoksussa. Kovasti on katseet Nordeassa tämänkin suhteen. Tai kunnon korkojen nousulla. Sampo on positioitunut korkojen nousuun kohtalaisen hyvin mutta miten muut sijoitustuotot sen jälkeen sitten.

Ps. Nyt joku kielipoliisi tänne miten Sampo taivutetaan. Itse taivutan sen Sampon jne

Kyllä Sampo voi tehdä diilin kahdenvälisesti. Esimerkiksi jos ostaja X haluaa suuren osuuden Nordeasta, vaihtoehdot ovat joko ostaa joltai suuromistajalta tai markkinoilta. Jos lähtee avoimelta markkinalta haalimaan papereita, voi hinta karata käsistä. Jos joku omistaja on kypsynyt Nordean mateluun tai ei jaksa järjestelyjä, voi X ostaa kassillisen Nordeaa kerralla, sovittuun hintaan (joka olettaen on alempi kuin avoimelta markkinalta saatu).

Myyvä osapuoli taas hyötyy koska jos dumppaa avoimille markkinoille, hinta voi taas romahtaa.

Eli jos Sampo myy 15% preemiolla, niin silloin Nordean julkinen osakekurssi ei välttämättä reagoi samalla tavalla.

Itse suhtaudun asiaan juuri hajauttamisen kannalta. Haluan omistaa Nordeaa, mutta näen Sammon kautta omistamisen houkuttelevampana monesta syystä.

Kaikkihan on mahdollista. En kuitenkaan itse oikeen nää, että mikään taho haluaisi vain Sampon osuutta sellaisenaan ostaa. Sampokaan tuskin ihan pienellä preemiolla haluaa myydä. Jos taas Sampo ei enää nää Nordeassa potentiialia ja on itse alotteellinen myymään, niin myydessä preemiota tuskin saa. Ainut mahdollienn skenaario, jota voin kuvitella on joku yritysjärjestely koskien koko Nordeaa ja siitä hyötyy kaikki osakkeenomistajat.

Voi hyvin olla. En oikein näe Sampoa aktivistisijoittajana, joka tekisi mitään kovin radikaalia. Sampo enemmänkin virtaviivaistaa ja tehostaa – on “orjapiiskuri”. Nallen tyyli, esim. Nordeassa ja UPM:ssä sekä vakuutuspuolella. Tiukka kulukuri. Se ei nyt ole tuottanut ihan täysin haluttuja tuloksia Nordeassa; IT-uudistus voi olla tosiaan jotenkin epäonnistunut.

Tämä toki on spekulatiivista ja voit olla oikeassa. Mutta jos Stadigh sanoo että kärsivällisyys alkaa olemaan loppu Nordean osalta… Niin mitä se sitten tarkoittaa ja mikä Sammon exit-strategia voisi olla?

Voi tarkottaa esim. johdon vaihtumista, Nordean jakamista tai jotain muuta järjestelyä. Stadighin sanomasta ei voi päätellä, että tavotteena olisi exit. Sampo vain haluaa saada käytettyä Nordean potentiaalin mahdollisimman tehokkaasti.

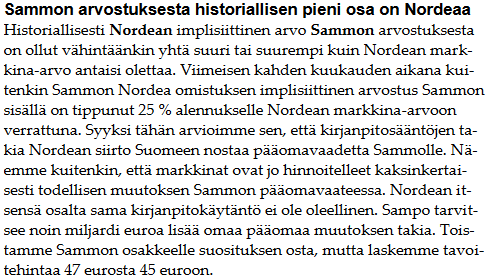

Nordean markkina-arvo reilu 31mrd ja sammon osuus tästä vähän reilu 21%. Sammon markkina-arvo reilu 21 mrd. Pikasella laskutoimituksella vastaus n. 31%.

Joo siis vahvistaa käsitystäni siitä että Nordeaa omistan Sammon kautta mieluiten. Luotan siihen että Stadigh ja Nalle osaavat pelata Nordea-pelin paremmin kuin meikäläinen, whatever happens.

Millähän ihmeellä tuo 25 prosentin alennus on oikein päätelty? Tehdäänkö tässä oletus, että markkina hinnoittelee Sammon muun bisneksen johonkin tiettyyn hintaan?

Kielipoliisiksi en tunnustaudu, mutta olettaen että Sampo saa nimensä Kalevalan rikkauksia tekevästä koneesta, niin taipuisi silloin Sammon, ei Sampon (vrt. kohtaus nimeltä Sammon ryöstö Kalevalassa).

Itselläni on vielä toistaiseksi isompi siivu Nordeaa kuin Sampoa salkussa, mutta tarkoitus on jossain vaiheessa lisäillä Sampoa muutamalla ostotapahtumalla, niin että Sampo olisi se isompi siivu…mahdollisesti jopa suurin yksittäinen positio salkussani jossain vaiheessa.