Juu ja palstalla toivotaan, että viestit sisältäisivät yhtiöihin liittyvää substanssia tai niihin liittyviä asiallisia kysymyksiä. Liputukset on jatkuva keskustelunaihe, mutta luen itsekin mieluummin palstaa jossa on paljon asiaa ja sopivasti huumoria verrattuna palstaan, missä 90 % viesteistä on tasoa “ostaisinko tänään dipistä?”.

Todella monelle sijoittajalle tämä palsta on oikea informaation kultakaivos ja se aiotaan myös pitää sellaisena.

Ymmärrän tuon.

Mutta on hyvä muistaa, tätä palstaa lukevat täysin alasta tietämättömät, jotka mahtavat miettiä, onko 30 e vai 34 e hyvä hinta.

Tällainenkin pointti on hyvä muistaa.

Toki jos jutut pyörivät hinnoissa jatkuvasti, voi asiaa kyseenalaista ja nostaa aiheen ”pöydälle”.

Jep, olen itsekin alkanut kirjoittamaan vasta 2vk sitten ja sijoittamaan 1vk sitten

Seurailin palstaa ensin pari kuukautta ja huomasin että täällä kirjoitusten ja kysymysten taso on kyllä aika korkea joten sitä kannattaa mukailla. Itse aloitin simppelit kysymykset “kysy ja vastaa”-ketjusta ja tuo “myin/ostin juuri äsken”-ketju taas ei häiriinny nopeista hinta- tai dippikommenteista.

Kyllä täällä völjyyn pääsee, kunhan hieman seurailee keskusteluiden tyyliä ja hetken funtsaa mihin ketjuun kysymys kannattaa laittaa.

Tämäkin menee vähän offtopic joten rauhoitetaan tämä ketju Sammolle

Tuore artikkeli (3.8.), johon koottu analyytikkojen ajatuksia Sampo-Hastings tilanteesta.

Muutamia nostoja jutusta:

UBS (Jonny Urwin):

UK:n vakuutusmarkkina on tunnetusti erittäin haasteellinen, koska markkina on fragmentoitunut ja kilpailua riittää, joten laajentuminen sinne ei ensimmäisenä ajatuksissa.

“we question the attraction of growing in the U.K. P&C market which is notoriously fragmented, competitive, with low retentions and heightened regulatory scrutiny.”

“we’d have thought other country markets would be higher up Sampo’s target list.”

Panmure Gordon (Ming Zhu):

Hastingsin osto olisi Sammolle hyvä sisääntulo UK:n ajoneuvovakuutusmarkkinalle, koska:

Hastingsilla on hyvät asemat kilpailla hintavertailusivuistoilla, jotka dominoivat maan ajoneuvovakuutusten myyntiä

“However, we do not see any other rationale behind the decision.”

Berenberg:

ottamaton ja hieman epätavallinen diili, mutta Hastingsilla hyvä asema markkinoilla ja erinomainen IT-infra.

Hastings is an “attractive proposition” because of its expertise in pricing motor insurance business and its “first class” IT infrastructure

Vakuutusmarkkinan tilanne:

Willis Towers Watson -vakuutushintaindeksi osoitti, että autovakuutuksen keskimääräinen vakuutusmaksu laski 2,4% (Q2’19: 789 puntaa => q2’20: 770 puntaa)

Hastingsin yhdistetty kulusuhde on ollut alle 100% viimeiset viisi vuotta ja vuosina 2018 ja 2017 alle 90%.

UBS: Kun tuotot pysyvät edelleen alhaalla, Hastings saa turvaa Sammosta (“we would see logic in Hastings finding ‘parental protection’ in a larger balance sheet, at the right price.”)

Artikkelissa viitattiin myös Ernst & Youngin (EY) kesäkuussa julkaisemaan UK:n ajoneuvovakuutusmarkkinan katsaukseen:

markkinoiden yhdistetty kulusuhde (combined ratio) oli v. 2019 100,8%

v. 2018 markkinoiden yhdistettu kulusuhde oli 94,7%

EY ennustaa, että tänä vuonna UK:n moottoriajovakuutusten kulusuhde on 94,8%, koska koronan takia korvausvaatimukset ovat vähentyneet

=> Tämä on vain “lyhytaikainen häiriö” ja EY:n ennustessa v. 2021 yhdistetty kulusuhde on 105% hintojen laskun ja jatkuvan inflaation vuoksi.

Eli Hastings-diili sisältää monia hyviä juttuja mutta myös jotakin ongelmia. Mielenkiintoista mitä huomenna kysellään ja miten näitä huolia kommentoidaan. Kiinnostavaa seurata myös, mitä Sammon johto kommentoi strategiastaan. Ricard Wennerklint siirtyi Sampo-konsernin strategiajohtajaksi marraskuussa 2019. Häneltäkin varmasti kysellään, onko uutta strategiaa tulossa.

Tutkailin eilen OP:n Q2:sta, koska se on käsittääkseni aika lähellä Sampoa (ainakin molemmilla on sijoituksia ja vakuutuksia…): OP Ryhmän raportit | OP Ryhmä | OP

Vähän piti amatöörimäisesti ja laskimen kanssa ynnäillä, mutta mitä tulkitsin niin OP:lla oli mennyt sijoitukset hyvin mutta vakuutuksissa hieman yllättäen “ei niin hyvin”. Ikävä kyllä lukuja en ottanut ylös, mutta kiinnostuneet voi tuolta itse tarkistaa.

Monen kanssakommentoijan tapaan uskon myös Nallen sijoituskykyihin täällä. Lisäksi annan keskivertoa enemmän arvoa OP:n analyyseille Samposta, koska uskon Sammon olevan “helppo” vertailukohta kilpailija OP:lle. Myös OP:n usko Sammon vakuutustulokseen antaa luottoa minulle, vaikka itse tulkitsin OP:n oman vakuutustuloksen olleen hieman pettymys (omiin) odotuksiin - jos yhtään tulkitsin oikein lukuja

Joka tapauksessa huomenna Nallen bandwagonissa, toivotaan parasta!

Kiitos @Aston_Livingstone. Paljon olen myös sinun erinomaisia kirjoituksia lukenut.

Kiinnostava tilanne tällainen laajentuminen uudelle markkinalle. Pieni kauppa Hastingsin osto olisi Sammon kannalta aluksi. Tuo tilanne UK:n vakuutusmarkkinalla on kuitenkin mielenkiintoinen pidemmällä aikavälillä.

Pahoittelut kaikille, jos menee ohi aiheen mutta onko olennaisempaa katsoa siis vakuutuskatetta vai vakuutuksen tulosta ennen veroja? Kaipa tämä Sampoonkin liittyy, tai ainakin toimialaan… kiristynyt ilmapiiri foorumilla!

Uskoisin Hastingsin olevan hyvä “pään avaus” UK-vakuutus markkinoille, kun on niin paljon samantapaista IF:in kanssa ( Panostetaan IT/kevyt kulurakenne ) ja siitä on varmasti hyvä lähtä konsolidoimaan markkinaa ( toivottavasti ainakin ).

Tuntuu hieman hassulta, kun

Eihän tämä 105% ole millään tavalla kestävää - joku tälläisessä tilanteessa aina kärsii. ( Winners take it all? ) Oma luottoni Nalleen on kova, eikös hänellä ole yksi monista kotipaikoista Lontoossa tai Briteissä? Lapsikin taisi opiskella siellä jotain, joten eiköhän siellä ymmärretä markkinan päälle myös jalkakäytävä tasolla.

Sampo siis jo omistaa 0,04% Hastingsista

“were in discussions about making a cash offer for the shares in Hastings they do not already own. Rand Merchant owns 29.73% of Hastings’s common shares and Sampo 0.04%.”

Tuossa näkyykin myös uusin uutinen, " British roadside recovery group AA has received three cash takeover offers from private equity groups, it said on Tuesday, but is also considering selling fresh equity as it tries to slash its debt pile. "

Anyways, huomenna ollaan toivottavasti fiksumpia asian kanssa. Konffa puhelu muuten poikkeuksellisesti 13.00!

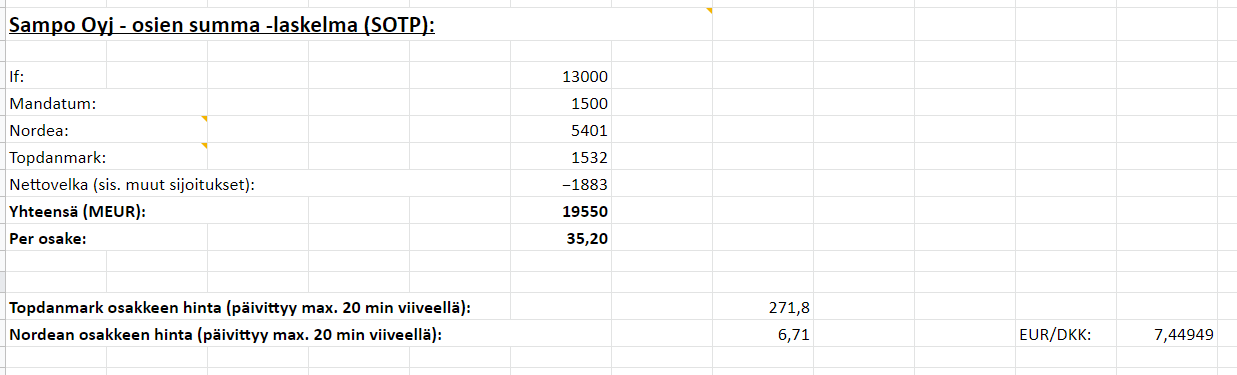

Sammon tulokseen lähetään muuten huomenna tämmösen SOTP:n arvon kanssa (n. 35,2€), pitkälti Nordean arvonnoususta johtuva tuo pieni lisäys SOTP:n ulosantamassa arvossa Saulin nykyiseen SOTP:seen verrattuna (34,6€)

Tuo OP:n ja Sammon tuloksen analysointi on nyt ajankohtainen kysymys @laskiomistaja. Tuossa OP:n tulosraportissa samalla sivulla myös muut tärkeät luvut:

Vahinkovakuutuksen operatiivinen yhdistetty kulusuhde oli 89,3 prosenttia (92,5)

operatiivinen riskisuhde 62,0 prosenttia (64,4).

operatiivinen toimintakulusuhde oli 27,3 prosenttia (28,2).

Kannattaa tutustua esim. noihin Sammon yhtiösivuilta löytyviin artikkeleihin, jos et ole vielä huomannut käydä lukemassa. Sammon IR-osaston ja Inderesin artikkeleissa on paljon tietoa vakuutusbisneksen lainalaisuuksista. Hienoa, että näitä on tehty meidän yksityissijoittajien luettavaksi. Näistä olen itse saanut lisää tietoa. Sampo | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Vakuutusbisneksen sisältöä on hyvin selostettu tässä jutussa, esim. mitä yhdistetty kulusuhde tarkoittaa:

Linkitän vielä toisen Inderesin sivuilta löytyvän Sampo-jutun. Ajankohtainen ja mielenkiintoinen, jos ei ole vielä huomannut lukea.

Mihin analyytikot (Sauli Vilén ja Antti Saari) kiinnittävät huomiota Sammon tulosraportoinnissa:

Vilén: "Raportissa huomio kohdistuukin etenkin Ifin tulokseen ja vakuutustekniseen suorittamiseen. Lisäksi sijoittajien kannattaa seurata tytäryhtiöiden emoyhtiölle tulouttamia osinkovirtoja”

Saari: ”Ohjeistus, vakuutustoiminnan kannattavuus puhdistettuna korvausvastuun muutoksilla, sekä osakekohtainen substanssiarvo.

Sampohan teki alaskirjauksia isolla kädellä sijoitustuottoihin Q1:ssä. Voiko näistä tulla positiivinen yllätys? Ymmärsin että alaskirjattuja sijoitustuottoja ei saa ylös kuin myytäessä.

“Osakkeeseen, johon on tehty alaskirjaus, ei ole mahdollista myöhemmin tehdä ylöskirjausta, vaikka sen käypä arvo elpyisikin, vaan erotus näkyy tuloslaskelmassa vasta myytäessä. Sen sijaan alaskirjattuihin velkainstrumentteihin on mahdollista tehdä ylöskirjaus alkuperäiseen hankintamenoon asti.”