Edullisemmat kohteet Britanniasta (Direct Line), jossa myös vakuutusmarkkinan kilpailu ankarampaa.

=> Hastingsin kohdalla Sammon johto korosti yhtiön keskittyneen moottoriajoneuvovakuutuksiin, Direct Linen kohdalla moottorivakuutusten osuus näyttäisi pienemmältä.

Sammon selvä fokus vahinkovakuutuksissa kuten OP:n Antti Saari kirjoitti raportissa:

“Sampo on hyvin selvästi viestinyt fokusoituvansa jatkossa vahinkovakuutustoimintaan, joten olisi vaikea nähdä yhtiön käyttävän vapautuvia käteisvaroja mihinkään muuhun.”

OP yhtiöpäivitys, s. 4: mahdollisia ostokohteita tai niiden yhdistelmiä: 1) Topdanmark, loppuosan (53%) osto (nykyisellä markkinahinnalla hinta n. 2 miljardia €+preemio) 2) Direct Line Insurance => UK:n markkinoille laajentuessa tarjoaisi vankemman jalansijan liikenne-, koti-, tapaturma- ja matkavakuutuksissa 3) RSA Insurance Groupin pohjoismaiset toiminnot => toiminnot olisivat kiinnostava lisä IF:iin

lisäksi mahdollisia osaratkaisuja: 4) Pieniä summia Insuretech-yhtiöihin => vahvistaisi vahinkovakuutustoimintojen teknologista kykyä 5) Sampo voisi lyhentää velkaisuuttaan

RSA Skandinavia olisi hyvä kohde, mutta tuskin RSA on valmis myymään parasta osaansa. Direct Line voisi sisältää tehostamispotentiaalia, mutta UK:n vakuutusmarkkinat ovat vaikeammat.

Direct Line Insurance

Direct Line aloitti 1985 liikennevakuutuksilla ja 1988 toiminta laajeni kotivakuutuksiiin.

2003 Royal Bank of Scotlandin tytäryhtiö RBS Group osti Direct Linen

=> Direct Line erotettiin Royal Bank of Scotlandista ja listattiin Lontoon pörssiin vuonna 2012.

listautumisen yhteydessä johto linjasi yhtiön keskittyvän kannattavuuden parantamiseen markkinaosuuksien valtaamisen sijaan => OP:n kommentissa todettiin Direct Linen operatiivisen tehokkuuden olevan huomattavasti If:iä ja Hastingsia tehottomampaa

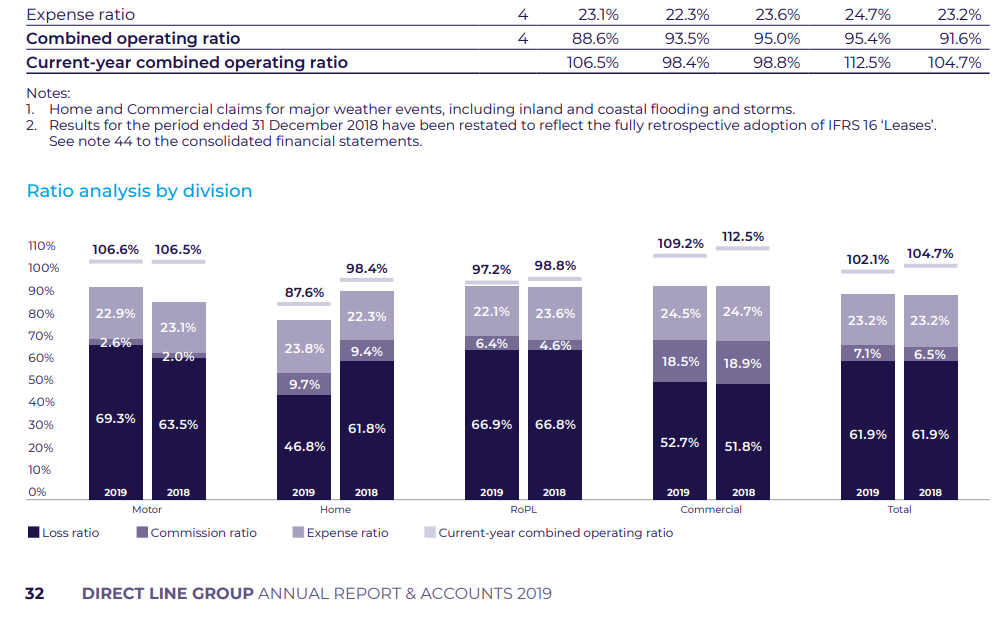

alla olevat luvut vahvistavat osaltaan, että Direct Line sisältäisi tehostamispotentiaalia

Kuva: Direct Line combined ratio vakuutusryhmittäin (Motor - Home - Rescue - Commercial - Total)

OP: “RSA:n markkina-arvo liikkuu n. 5,5 miljardissa eurossa, mutta pohjoismaiset toiminnot ovat sen ylivoimaisesti kannattavin osa. Pohjoismaisten toimintojen hintalappu todennäköisesti kohoaisi leijonanosaan koko yhtiön markkina-arvosta, mikäli yhtiö edes suostuisi niitä myymään.”

RSA Skandinavia muodostuu Codan/Trygg-Hansa Groupista. Trygg-Hansa toimii Ruotsissa ja Codan toimii Norjassa ja Tanskassa

Codan on vuodesta 1984 ollut osittain RSA:n omistama.

1999 SEB myi Trygg-Hansan Codanille

2007 Codan kokonaan RSA:n omistukseen

2017 Codan ja Trygg-Hansa fuusioitiin (Codan Trygg-Hansa Group)

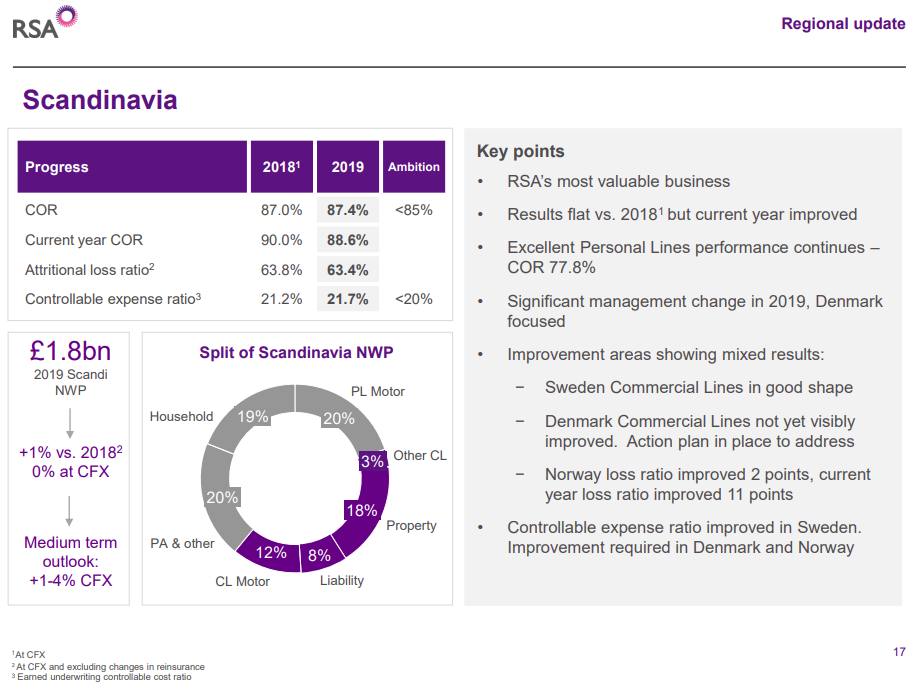

Kuva RSA:n FY2019 esityksestä, s. 19 - RSA Skandinavia (Lähde:

Jos RSA on niin halpa, pitää naittaa Nordea-tytär Eurooppaan ja vallata sillä rahalla RSA. Jos ei Nordea juuri nyt kellekään kelpaa, pitää yhdistyä RSA:n kanssa tasavertaisina kumppaneina ja myydä joutavat toiminnot pois. Mitäpä jotkut Juurikit tällaisista älyäisi.

Nyt muuten Q3 on Sammon osalta todella mielenkiintoinen…

-pystyykö If enää verrokkiensa lukuihin?

-onko Sammon sijoitustuotot korjanneet siedettävälle tasolle, olleet kesyjä

-onko Mandatumin osuus palautunut hyvälle tasolle, ollut myös pehmeyttä

-miten Nordea on onnistunut, tuleeko Nordea-jytky !

Jos Nordea kulkee, niin sen myyntiaikeet Sammossa haudataan…

Niin uskon että Nalle edelleen kokee kiintymystä pankkimailmaan ja jos rakas Nordea alkaa potkia,

niin malttaako kuitenkaan painaa myyntinappia…

Kynnys ainakin on korkealla, jos paniikkinapin painalluksesta olisi kyse, niin se aika on mennyt jo ajat sitten… Toivotaan nyt että Nordean pääomien tuotot hiukan nousisivat kulujen laskiessa.

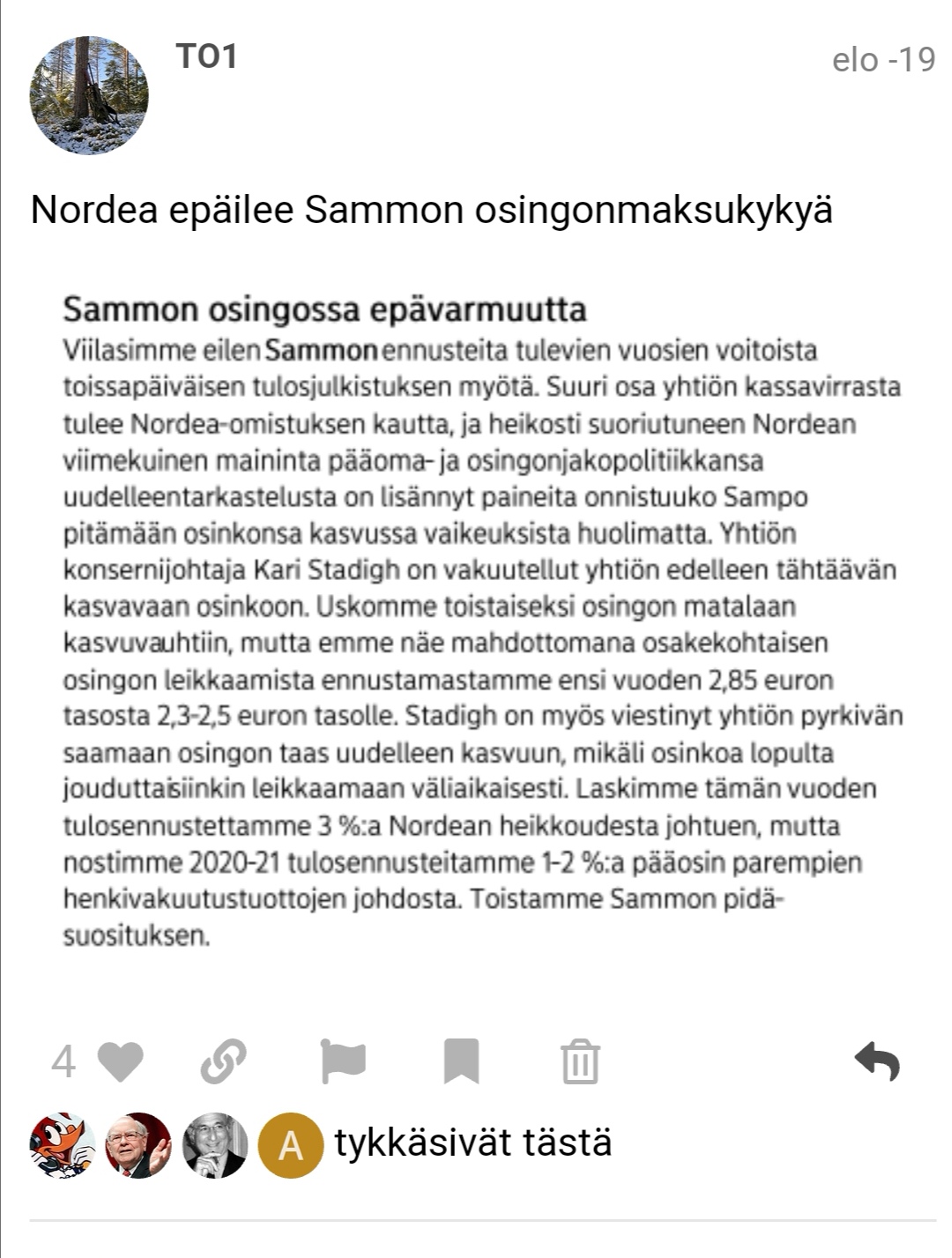

En itse ainakaan missään kohtaan uskonut tai luullut, että tämän vuoden osingonmaksupolitiikan muuttumisen myötä jatkettaisiin viime vuosien osingosta.

Ennemminkin niin, että jatketaan nousua pikkuhiljaa tuosta tämän vuoden osingosta.

Juu ei Sammolla ole mitään 3€ osinkoa ole maksaa, eikä kait sellaista kukaan odotakaan.

Nalle-Stadigh taistelupari hiukan jumittui kasvavaan osinkoon ja Nordean omistuksen pitämiseen ainoana vaihtoehtona.

Nyt kun Mangnusson tuo Sampoon raikkaampaa ruotsalaista talousajattelua, niin kassaa ei makseta osingoilla tyhjäksi.

Nordeaan itseensä on päässyt kertymään kassaa kun on ollut kielto päällä, mutta asia korjaantuu 2021 alkupuolella, odottelen innolla.

Just näin sen pitäisikin olla, ei pumpata sitä kassaa tyhjilleen jollain järjettömän kokoisilla osingoilla, vähän niinkuin meidän armas Nokiammekin teki.

Codan Trygg-Hansa Groupin RSA:lta tai RSA:n institutionaalisilta sijoittajilta? Juurikki ei tiedä, mitä kilpailuviranomaiset siitä tykkäisivät. Osaako kukaan arvioida?