Varmasti ihan ymmärrettävää, mutta paljonkohan sitä kertakirjausta tuon kokoisesta puljusta pitäisi hyväksyä? Nordea taitaa olla aika tavalla parempituottoinen hankinta.

Myönnän, että olin vähän skeptinen Hastingsin suhteen alusta lähtien. Pelkään, että siitä muodostuu riippakivi Sammon kaulaan. Topdanmarkin ja If:n tulos on suurelta osalta Suomen ja Ruotsin markkinoiden ja olosuhteiden ansiota. Ehkä olen vain turhan pessimistinen…

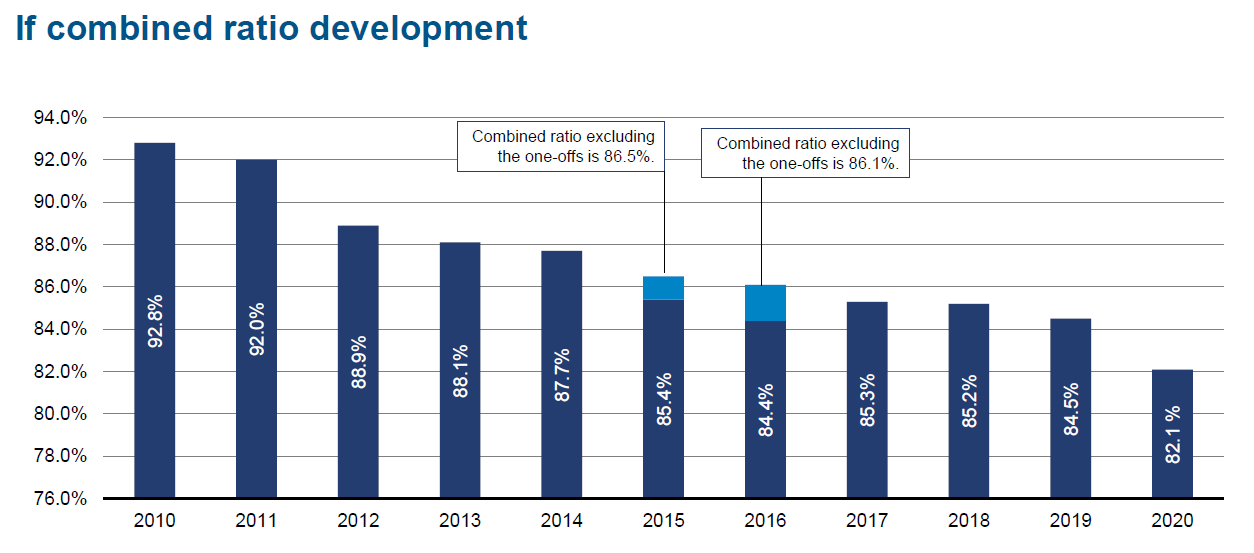

Koronavirustilanteen vaikutus Ifin yhdistettyyn kulusuhteeseen oli noin 3 prosenttia tammi-joulukuussa 2020 ja 4 prosenttia vuoden viimeisellä neljänneksellä.

Ifin asiakkaat:

Ifin asiakasuskollisuus oli 90 prosenttia ja asiakasmäärä kasvoi kaikissa maissa

henkilöasiakkaiden asiakasmäärä kasvoi kolmatta vuotta peräkkäin, nyt yli 3 miljoonaa asiakasta

Ifin vakavaraisuus ja näkymät

Ifin vakavaraisuusaste oli 189 prosenttia (196).

Ifin odotetaan saavuttavan alle 85 prosentin yhdistetyn kulusuhteen vuonna 2021.

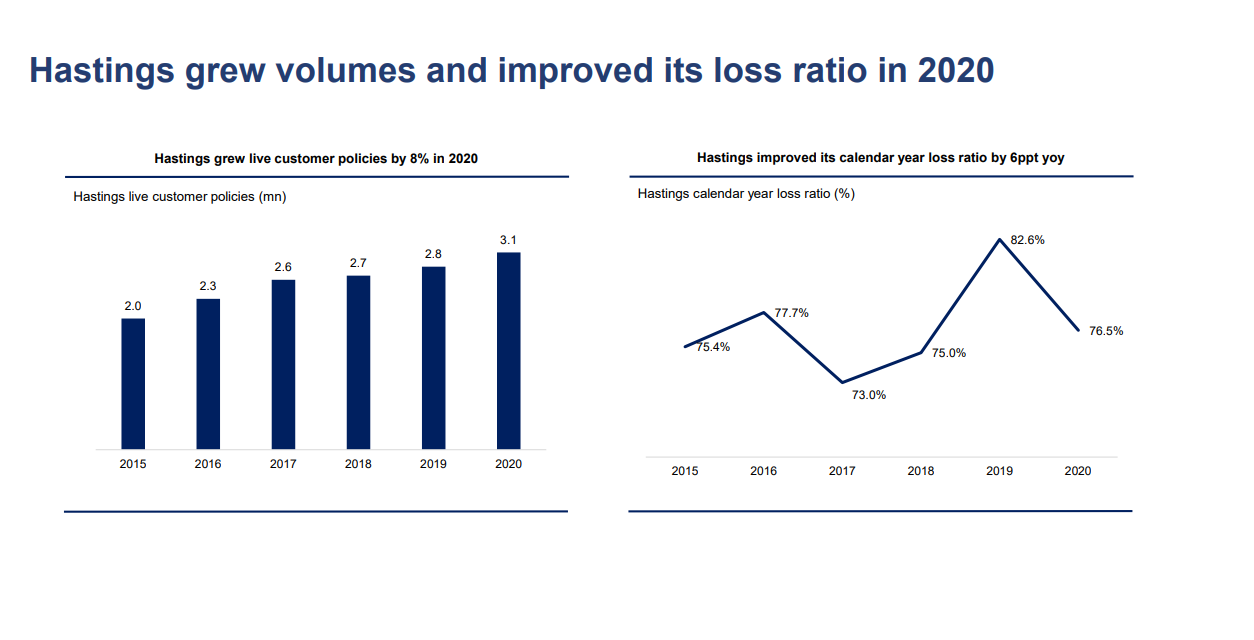

Hastingsistä löytyy muutamia avainlukuja Supple-paketista, kuten tämä kalvo. All in all, Hastingsin koko vuosi 2020 sujui hyvin, mutta viralliseen raporttiin ei tietenkään voida laittaa muuta kuin nuo konsolidoidut luvut kuudelta viikolta. Kuluva kvartaali on sitten ensimmäinen täysi kvartteri.

Olen hyvin tyytyväinen että Sammon tärkein osa if pystyy edelleen parantamaan. Kyllä siellä jotain osataan tehdä oikein Vaikka strategiaa ei avattu vielä tarkemmin ennen pääomamarkkinapäivää, olen tyytyväinen nykyisestä kehityssuunnasta. Sekavasta konglomeraattihirviöstä ollaan karsimassa pois ylimääräiset osat, jotka eivät ole nykyjohdon parasta osaamisaluetta ja keskitytään siihen missä ollaan kokeneita ja hyviä, vakuutustoimintaan. Itseäni lämmitti erityisesti Torbjörnin kommentti ja sen sisältö. Hastings on hankittu uutena osana jossa on piilevää potentiaalia, kunhan toimintaa saadaan tehostettua ja parannettua. Uskon kyllä että vuosien kokemus ifin saamisesta nykyiseen jäätävään iskukuntoon auttaa myös hastingsin toiminnan parantamisessa. Mielestäni kaikenkaikkiaan Sammon uusi sijoitustarina alkaa kuulostaa päivä päivältä paremmalta. Tehdään valikoituja yritysostoja kohteisiin joiden operatiivinen suorittaminen ei ole sillä tasolla millä se voisi olla ja tehostetaan toiminta parhaan tuloskunnon irti saamiseksi ja kasvatetaan sitä kautta vakuutustoimintaa hiljalleen. Tässä ohessa mukava osinkotuotto kivana bonuksena.

Tiedän, että moni ei ole luonnontieteilijä, näitä asioita on vaikea kvantifioida ja arviot ovat vain arvioita. Siitä huolimatta, näettekö lisääntyvien luonnon katastrofien kuten tulvien, rankkasateiden, kuivuuden ja myrskyjen luovan uhkakuvan vakuutusbisneksen kannattavuudelle pitkällä aikavälillä?

Ilmastonmuutos tuo myös yhteiskunnallista epävakautta nykyisellä kehitystahdilla, minkä voisi kuvitella lisääntyvän vahinkoina vakuutettua omaisuutta kohtaan. Nyt esimerkkinä Norjan maavyöry Q4 suurvahingoissa, joka vaikutti If:in vakuutustekniseen tulokseen negatiivisesti.

Onko ajatuksia tähän liittyen? Adjustoisiko If vain hintojaan vastaamaan uusia vahinkojen todennäköisyyksiä? Toki, missä määrin näihin ennusteisiin voi perustaa vakuutusyhtiön hinnoittelun, sillä historiallisesta datastahan tätä globaalia muutosta tai sen trendiä ei näe, ennen kuin vahingot ovat jo sattuneet ja heikentäneet kannattavuutta.

Mahdollisesti (todennäköisesti) lisääntyvät luonnonkatastrofit ovat tosiaan varmasti yksi hinnoitteluhaaste muiden joukossa. Kooltaan merkittävät luonnonkatastrofiriskit ymmärtääkseni kuitenkin jälleenvakuutetaan poikkeuksetta, eli itseasiassa iso osa tuosta hinnoitteluhaasteesta ja riskistä on ulkoistettu ja tullaan varmasti jatkossakin ulkoistamaan.

Ajatusleikkinä arvelisinkin, että jos/kun luonnonkatastrofit yleistyvät niin jälleenvakuuttajat tästä kärsivät lyhyellä tähtäimellä selvästi eniten. Tämän seurauksena jälleenvakuuttajat nostavat varsin nopeasti hintojaan, jolloin myös Ifin kaltaiset toimijat nostavat loppuasiakashintojaan. Koska kyse on kuitenkin käytännössä usein sellaisista riskeistä, joita asiakkailla ei käytännössä vain kertakaikkisesti ole varaa olla vakuuttamatta (riskit realisoituessaan ajaisivat asiakkaan konkurssiin tai henkilökohtaiseen velkavankeuteen), niin bisnes pyörisi pitkälti entisellään myös tässä tilanteessa (vaikkakin toki varianssi eri vuosien välillä olisi nykyistä suurempaa).

Arvelen siis, että hinnoittelu seuraa kyllä pitkässä juoksussa hyvin kustannustasoa perässä myös luonnonkatastrofien osalta, ja että sitä odotellessa isoimmat osumat tulee jälleenvakuuttajille. Vaikea on siis ainakin minun hahmottaa sellaista skenaariota, jossa Ifin kaltainen, kurinalaisesti hinnoitteluun suhtautuva, taho mitenkään merkittävissä määrin kärsisi tästäkään tulevaisuuden haasteesta.

Halusiko joku avata tarkemmin, miksi kaikki ovat sitä mieltä, että pankki sektorilta irtaantuminen on hyvä asia ja vakuutus sektori on hyvä paikka juuri nyt sijoittaa rahaa. Paljon kaikki tuntuu asiasta tykkäävän, mutta perustelut eivät ole minua täysin tyydyttäneet. Itse olisin mieluummin toivonut, että Sampo olisi jopa ottanut lisää positiota Euroopan pankki sektorilla ja yrittänyt vielä konsolidoida sektoria. Joko yksin tai jonkun kumppanin kanssa.

Onko vakuutus sektorilla kokonaisuudessa näkyvissä huomattavasti nopeampaa kasvua 10v aikajänteellä kuin pankki sektorilla? P/E lukujen perusteella juuri nyt olisi hyvä hetki ostaa pankkeja ja suorittaa isoja M&A projekteja. Ja samalla kerätä hyvää kassavirtaa pankkisektorin osingoista, joilla varmistaa kasvava tulos. Konttori verkostojen pienentyessä, kulut ilmeisesti kuitenkin kasvavassa määrin it puolella, joten mittakaavaedun merkitys pitäisi jatkaa kasvua. Vai pelottaako regulaattorin/keskuspankkien toimet niin paljon myös teollisia sijottajia, että ketään ei uskalla konsolidoida pankkialaa.

Pankkisektorilla on hyvin hankala nykymarkkinassa tehdä hyvää oman pääomantuottoa(ROE). Korkotuotot on laskenut nollaan ja omalle pääomalle ei saa tuottoa. Ennen finanssikriisiä pankit tekivät hyvää oman pääomantuottoa(ROE) n. 20%, mutta nyt ROE:t on tippunut aina sinne 10% tuntumaan. Esim. If:n ROE on siellä ~18% tuntumassa joka siis tuottaa jo ihan suht hyvin. Korkojen nousu antaisi varmasti pankeille jonkinlaista boostia, mutta ei Sampo halua jäädä odottamaan kun elvytys tulee jatkumaan Euroopassa vielä pitkään. Sampo on hionut IF:n sellaiseen kuntoon, että tätä timanttia ei tarvitse vaihtaa, ja selvästi Sampo on nyt jalkautumassa pohjoismaiden ulkopuolelle ja uskoo tekevänsä lisää If:n kaltaisia timantteja.

Lähden purkamaan raportin fiiliksiä osa kerrallaan auki:

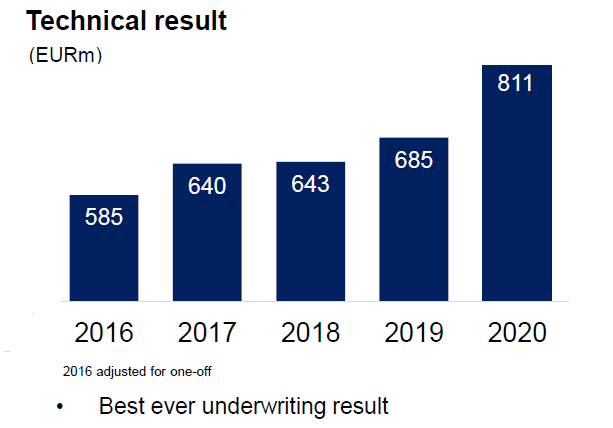

IF - Huipputulos - olisi vaikea uskoa, että kenenkään mielestä IF:n arvo olisi tänään pienempi kuin eilen. Mandatum - Aina vähän Jokeri. Ei syytä olettaa merkittävää muutosta tämän osan arvoon juuri tämänpäiväisen perusteella. Hastings - pieni tappio irrelevantti. Mirkon slide yllä & Johdon kommentit rohkaisevia. Tämän osan arvo tuskin yhtään pienempi kuin eilen. Top & Nordea - Elävät omaa elemäänsä markkinat määrittävät näiden hintaa päivittäin.

→ If on relevantein komponentti ja suorittaa hyvin. Osien summan arvon tulisi tänään olla enemmän kuin eilen. En näe paljoa negatiivista juuri tämän päivän raportissa. Negatiivinen markkinareaktio minusta yllättävä.

Miten Ifin vakuutustekninen kannattavuus kehittyi liiketoiminta-alueittain ja markkinoittain?

Maantieteellisesti Ifin yhdistetty kulusuhde parani kaikilla markkinoilla paitsi Suomessa, jossa If laski diskonttokorkoa kolmannella neljänneksellä. Vahvinta kehitys oli Ifin suurimmalla markkina-alueella Ruotsissa, jossa yhdistetty kulusuhde laski 72,3 prosenttiin (76,5 prosenttia) vuonna 2020.

→ Jos kerran ruotsissa päästään noin alhaiseen niin varmasti on mahdollista parantaa vielä koko IFn. Joskaan ei varmasti helposti rutistella kulusuhdetta alle 80.

Sen ymmärtää kun katsoo otsikoita. Valitettavasti löytyy sekä piensijoittajaa että roboa joka treidaa vain otsikoiden pohjalta. Robo katsoo että nega otsikko, lappua yli laidan.

Ehkä lopulta kuitenkin melko neutraali markkinareaktio. Sijoittajatarinan konkretia on edelleen hieman sumun peitossa. Kasvu vaatisi yritysostoja, mutta sopivia ostokohteita ei ole jonoksi asti. Laajentuminen pohjoismaiden ulkopuolelle sisältää riskejä ja tuossa mittakaavassa Sampo on lopulta aika pieni. Kasvu Eurooppaan onnistuisi joko hyvin pieniä kohteita hankkimalla (vrt. Hastings) mikä johtaa hitaaseen kasvutahtiin tai suuria ja kannattamattomia kohteita saneeraamalla, mistä Sampolla ei ole näyttöjä ja riskit ovat suuria.

Koska Sampo on halvempi kuin osiensa summa, on minusta realismia ajatella että se on pikemminkin itse pilkkomisen ja yrityskauppojen kohde: keskipitkällä tähtäyksellä palanen jonkun muun kasvutarinassa kuin oman saturointuneen kasvutarinansa uudelleenkeksijä. Sampon myyminen kuitenkin vaatisi ensin ainakin Nordean myymisen jotta keskustelut lähtisivät kunnolla käyntiin.

")