TraderGO on käytössä. Mikä on tuo EMD-tiimi? @sauli_vilen

Emerging markets debt (https://www.kauppalehti.fi/uutiset/aktian-varainhoidossa-joukkoirtisanoutuminen-pankki-kommentoi-vaihtuvuus-on-osa-tyoelamaa/e900c52c-a1c1-4a84-9aad-74d8e1c94a59). Tuo on tosi arvostettu tiimi ja träkki Aktian ajalta todella hyvä.

7 tykkäystä

Tämmöinen villi ajatus tuli mieleen kun Magnusson totesi että yrityskauppoja tehdään vain Pohjoismaissa ja on myös todennut että Topdanmark on kallis niin olisiko mahdollista että Sampo myykin osuutensa Topdanmarkista jos hinta on kohdillaan ![]()

Tällainen moovi pistäisi ainakin minut miettimään, että mikäs se Sampon suunta nyt olikaan. Kohti puhdasta vakuutusyhtiötä vai mihinkä?

2 tykkäystä

kyllä top on sammon ostokohde. finalisoi pohjoismaiden hallinnan. synenergiat hajautushyödyt yms.

Lähitapiolalta heikko combined ratio ja kulusuhde surkeat vaikka aika on näin hyvä aika vakuuttajille. näköjään vakuuttajissa selkeä ero: huippukunnossa olevat, jotka parantat tehokkuutta ja digiloikkaa vuosi vuodelta, sitten nämä muut.

Lähi-Tapiolan tulos puolittui sijoitustuottojen heikkenemisen vuoksi - Talous | HS.fi

3 tykkäystä

Ensi viikon CMD:n tarkempi ohjelma on nyt julkaistu osoitteessa Video and Audio | Sampo.com, josta myös itse tapahtumaa pääsee sitten seuraamaan.

Lämpimästi tervetuloa linjoille! ![]()

49 tykkäystä

Jos näitä alkaa tulla enemmänkin, niin voikohan olla jotain merkittäviä vaikutuksia esim. Ifin maksamiin korvauksiin?

6 tykkäystä

Tuskin, ja niin kuin Saulikin on moneen otteeseen todennut, tuollaiset asiat ovat sammon tapauksessa pilkun väärällä puolella.

3 tykkäystä

Hey camoon, vähän yritystä ennen postaamista. ![]() Ensinnäkin, tuo koskee Pohjolaa, jolla on ehdot olleet erilaiset. Toiseksi, jos selaat tätä ketjua (tai käytät hakua), niin tästä samasta asiasta on keskusteltu n kertaa. Summa summarum: Ei pitäisi olla IF:lle mikään ihmeellinen uhka.

Ensinnäkin, tuo koskee Pohjolaa, jolla on ehdot olleet erilaiset. Toiseksi, jos selaat tätä ketjua (tai käytät hakua), niin tästä samasta asiasta on keskusteltu n kertaa. Summa summarum: Ei pitäisi olla IF:lle mikään ihmeellinen uhka.

11 tykkäystä

Nämä Ifin tuplasti ylisuuret vakuutusmaksut vaan naurattaa meitä sijoittaneita vai mitä Mirko ja Sauli:

![]()

![]()

![]()

5 tykkäystä

If:ltä oikein fiksu ja strategian mukainen päätös hinnoitella Tesloja ja muita sähköautoja ulos. Firmahan korostaa UW toiminnassa "Best in risk lausetta mikä on linjassa esim. tällaisten hinnoittelupäätösten kanssa. Näiden korjauslaskut yhtiölle voivat venähtää yhtäkkiä hyvinkin pitkiksi johtuen siitä, että Tesloja korjaavia pajoja hyvin vähän. Pohjois-Suomessa lähin korjaamo saattaa sijaita rajan toisella puolella ja aiheuttaa vakuutusyhtiölle merkittäviä kustannuksia pitkien hinauksen muodossa. Kokonaiskuvasssa tietenkin pieni asia, mutta puroista muodostuu jokia vai miten se menikään ![]()

7 tykkäystä

Saattaa kyllä jokunen Teslan omistaja nylkyrihintoihin suivaantuneena siirtää samalla kaikki vakuutuksensa toisiin firmoihin. Tuskinpa kilpailijatkaan Teslojen vakuutuksilla tappiota tekevät.

5 tykkäystä

If:illä on selkeä etumatka sähköautojen datasta johtuen norjan suuresta ev-penetraatiosta. olen aika vakuuttunut, että pohjola & if hinnat Teslalla ovat oikein hinnoiteltuja. osa vakuuttajista toimii perversio intensiivein: s.o. hinnoitellaan tuote väärin toivoen / vaatien muita tuotteita ja maksatetaan Tesla laskut ei Tesla vakuuttajilta. ei se laitonta ole, mutta muut asiakkaat maksavat toisen laskut.

13 tykkäystä

If:ltä aivan oikea linjaus Sähköautot onnettomuustilastoissa: vahinkoriski koholla, korjaukset kalliita

6 tykkäystä

Joo kannattaa tutustua vaikka siihen mitä maksaa Teslan tuulilasin vaihto !

If hinnoittelee varmaan ihan oikein, mutta osalla kilpailijoista on ehkä pelisilmää enemmän ajatella kokonaisuuksia, ja siksi voittavat markkinaosuutta ainakin Suomessa.

Sammosta kun on kyse, niin kasvua tarvittaisiin joka suhteessa, jotta pörssikurssi nousisi säädylliseksi.

Eli kun seuraava erä Nordeaa lähtee, niin ei matalakorkoisten velkojen lyhennystä, vaan raha poikimaan, please. Kasvua kasvua !

Kasvua millä hinnalla hyvänsä ei kuitenkaan ole nähdäkseni oikea ratkaisu. Aihetta on useaan kertaan sivuttu Indereksenkin analyyseissa ja videoissa. Hyvä ostettava alkaa loppua ja nyt olisi tarpeen pitää kiinni strategiasta ja lupauksista eikä lähteä rönsyilemään.

Saattaisi olla liian räväkkä ja rohkea veto lähteä aloittamaan jotain uutta bisnestä, vakuutusalaan liittyvää disruptiota, joka ei kuitenkaan aiheuttaisi säröä IF:lle tai jollain tavoin tukisi sitä. Sammon oma yrityshautomo josta ponnistaa ison rahan tukemana markkinoille ![]()

3 tykkäystä

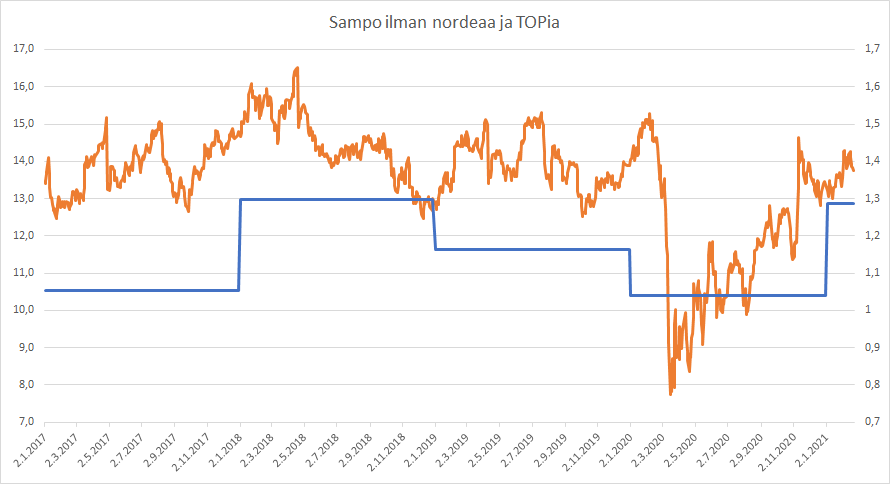

Leikin sampon kurssihistorialla: Siivosin pois Sampon Nordea ja Topdanmark omistukset. (Disclaimer, en ottanut osakemäärien muutoksia huomioon, ainoastaan Sampon Nordea kevennykset on huomioitu)

Tällä saa käytännössä Proxyn IF:n + Mandatumin + Hastingsin markkina-arvolle. On toki muitakin eriä jotka jätän tässä yksinkertaistuksessa omaan arvoonsa. Tämä on ao. kuvan oranssikäyrä, vasen akseli. Miljardia €.

Sininen viiva kuvassa on IF+Mandatum+Hastings liikevoitto + Saulin 2021 ennuste näille.

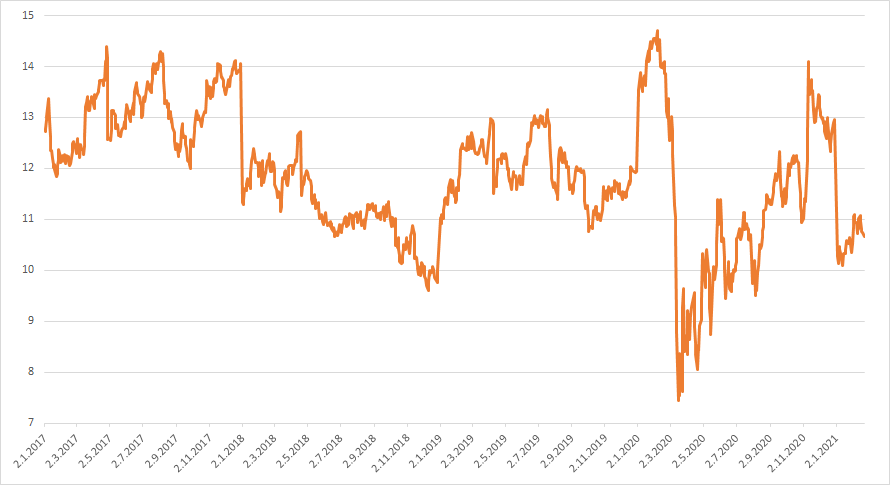

Tähän graafiin yo. lukujen mukaisesti approksimaatio IF+Mandatum+Hastings “EV/EBIT”

(Tämä ei ole aivan täydellinen sillä kassa, velat, muut sijoitukset huomioimatta.)

Johtopäätökset:

- melko volatiilisti heiluvat nämä vakaat tuotto komponentit.

- Nykyinen hinta vs 2021 tulos on melkoisen huokea.

30 tykkäystä

Nyt kun CMD lähestyy, niin Sammon siirtäess toimintojaan lisää Mandatumiin. pitäisi sijoitustuottoja syntyä lisää. Nimittäin Mandatumin sijoitustuotot ovat parempia kuin emo-Sammon.

Nyt jos/kun Nordeasta irtoa isommin pääoma, niin Madatum vaan veivaamaan niillä tuotoja, mitkä ovat

Nordean osalta jääneet tulematta.

Mä luotan Magnussoniin, lännestä on monet talousviisaudet tulleet.

Olisko jopa niin, että nyt 2021 Sampo taas puhkaiseen legendaarisen 40euron tason.

(menee nimittäin aika huonosti, jos niin ei tapahtu)

8 tykkäystä

Aika olisi jotain tapahtua Nordean osakkeidenkin suhteen toivottavasti,itse olen ollut Sammon pienomistaja jo 13-14 vuotta,mutta viimeiset vuodet kurssi on laahannut muihin ‘tylsiin’ vakuutusverrokkeihinkin verrattuna,toki ennen tätä suoritus ollut hyvää.

Omassa salkussa aika samankaltainen Allianz takonut paljon kovempaa tuottoa vaikka kankea saksalainen onkin.

1 tykkäys