Otan nyt vapauden kommentoida minua suurempia asioita ja haluan tähdentää että arvostan Wahlroosia ja Stadighia todella korkealle.

Mielestäni kuitenkin Sammon myynti ulkomaille jollekin jättikonsernille ei olisi se kunniakas päätös tälle tarinalle jota Wahlroos ja Stadigh todennäköisimmin visioivat. Luulen että sen piti olla Nordean kuntoon laittaminen, liittäminen johonkin suureen eurooppalaiseen pankkiin ja sitten exit isolla upsidellä. Sammosta olisi tullut finanssilinnoitus, joskin juuri sellainen tylsä mutta trimmattu ja vahva valuutusrahanpainokone äärimmäisen vahvalla taseella.

En usko että korppikotkien kaartelu ja nokkiminen hallituksessa asti oli se ajatus. Tämähän johtui pitkälti Via DoloNordeasta ja siitä että aika vaan syystä jos toisestakin valui tiimalasissa loppuun. En siis usko että Wahlroosilla on enää niin paljoa auktoriteettia hallituksessa, että voisi yhtä mielivaltaisesti tehdä diilejä.

Oli miten oli, hyvinhän tässä on periaatteessa mennyt vaikka lopussa tulikin useampi tyylimoka ja snadi taantuminen. Mutta niinhän se yleensä menee elämää suurempien bisnestitaanien kanssa.

Mutta katsotaan, tämä tarinahan ei vielä ole loppu.

itseäni suorastaan kauhistuttaa etelä-€uroopan velkaisuus. Sen on ollut pakko olla mukana, kun vaa-assa Sammossa on katsottu ± puolta nordeassa. velkaisuutta kauhisteltiin kreikka kriisin aikana, mutta nyt nuo näyttää aika pieniltä veloilta kun vertaa tähän päivään. EKP antoi aikamoisia varoitusmerkkejä koronakriisissä miten kaikkia pankkeja kohdellaan samalla kauhalla riippumatta siitä missä kunnossa on ja miten siihen on tultu. Tästä voi päätellä, että pankkeja ei aika suurella todennäköisyydellä säädellä vähemmän.

Voihan olla, että kaikki menee okei, mutta kannattaako Sammon kantaa pankkiriskiä? its not worth it. vakuutuspuolen hännät on paljon lyhkäsempiä ja vähemmän riskisiä.

Hienoja kannanottoja ja ollaan varmasti Sampoon sijoittamisen ytimessä. Itse olen oikeastaan kommenteista samaa mieltä ja tekoni kuvaavat tilannetta hyvin. Kevensin eilen Sampoa hieman ja kevennys johtuu siitä, että ollaan lähestytty osien summaa vauhdilla ja enää tuotto-odotus osien summaan ei ole niin suuri. Sampo tipahti myynnillä salkkuni toiseksi suurimmaksi sijoitukseksi, mutta 5% salkusta ei varmaan monen mielestä ole suuri osuus.

Minusta keskustelussa tultiin sitten eräällä tavalla määrittelyihin. Lassi2 kertoi vähentäneensä Sammon painoa salkussa suuresta alaspäin, kuten tavallaan itse olen tehnyt. Sitten tullaan meilenkiintoiseen, hän sanoi “Eurooppalaisten laatuosakkeiden tasolle.” Tasainen, mutta suhteellisen matala tuotto."

TJT eistti taas noita tuottoajureita. Kasvu Hastingsin kautta ja tehokkampi pääoman käyttö ja sitä kautta tuotto. Olen itse sitä mieltä, että Nordean myynti on vähän hätäinen. Se on vain mielipide ja tuossa tuotiin toinen ikkuna esiin, että Nordeaa on jo tongittu. Lopussa on sitten Saulin video, jossa todetaan, että olellista sijoitukselle on mitä saaduilla rahoilla tehdään. Tämä on varmasti se sijoitus case typistetysti.

Jätän nuo tuloskertoimet poissa omasta jtusta vain totemalla, että pidän enmmän matalista kerotimista itse samoin ja en pidä matalalla kettoimella myyntiä hyvänä Nordean kohdalla. Se sitten taas normaalia sijoitustoimintaa, että vaihdetaan parempaan.

Sammon osalta koko jutussa otan esille vielä yhden osian ja se korot. Koroilla on merkittävä vaikutus vakuutusbisneksessä ja samalla pankkibisneksessä (Nordea). USA:ssa jo korkojen nousu ja inflaatio hiukan nostelee päätään ja varmaan virtaa sitten Eurooppaan viiveellä, jos talous kehittyy “normaalisti”. Minusta Hasting osto oli siinä mielessä hyvä, että Britannia on edennyt rokotuksiissan paremmin kuin Eurooppa ja siellä talous ja korot voivat elpyä nopeammin. Nordean kohdallaa taas tulee sellainen riski, että myynnit tehdään ja hillot tilillä ja korot nousevat “yllättäen” tai nopeasti. Sampo on suuressa käteispositiossa ja samaan aikaan vakuutussektorin tulokset ja yleensä kasvu ja tulos odotukset nousevat, joka johtaa kertoimien nousuun. Sampo voi hassata syklin tärkeän vaiheen.

Edellä oleva ei tarkoita, että näin käy, korot voi pysyä alhaalla ja Sampo ehtii tehdä ostonsa alhaisella arvotuksella paremman pääoman tuoton vakuutusbisnekseen. Enemmän ehkä vain tuon esille omaa näkökantaa, että haluaisin Nordean kohdalla edettävän hiukan hitaammin ja hallitusti. Kun sopiva suunnitelma ja hankinta on kiikarissa niin myydään vasta sitten. Annetaan Nordean muhia siihen asti. Nordeasta näillä näkymin tulossa kassavirtaa ihan merkittävästi jo ilman myyntiäkin.

vanhat lainalaisuudet eivät välttämättä toimi keskuspankkipolitikoinnin seurauksena. itse kannatan radikaalia aikatalua Sammon Nordea osakkeiden myynnissä.

Taulukosta voi miettiä miksi Sampo suuntaisi Great Britainiin. Samalla voi miettiä missä on punaiset nuolet ylös, mikä lippu on Nordean edessä ja mikä lukema on Topdanmarkin maan edessä, jos ajattelee, että Sampo sen ostelisi poissa. Nordea osti Gjensidige Bankin ja samalla voi kurkata Norway kohdasta edellistä arvoa. Minusta on ihan perusteltua odotella jatkuuko liike nuolen suuntaan.

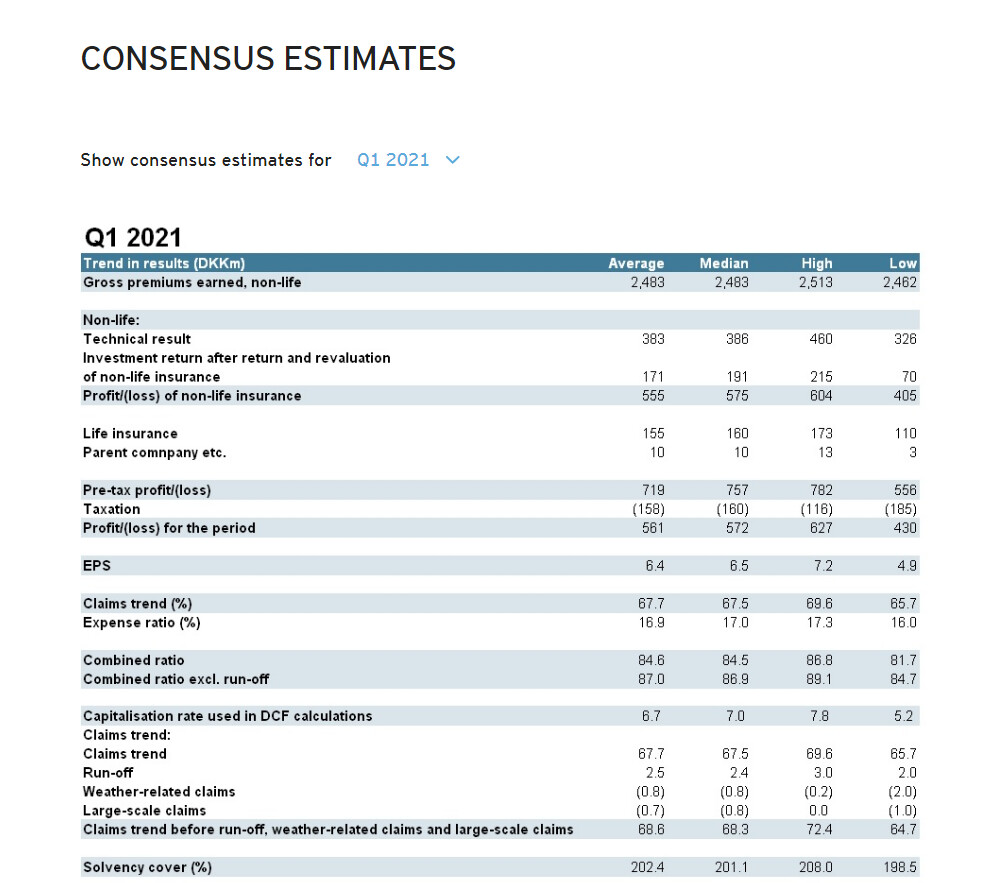

"Sammon tytäryhtiö Ifin verrokki Tryg raportoi perjantaiaamuna vahvan ja konsensusodotuksia paremman Q1-tuloksen. Vahvan tuloksen taustalla olivat hyvä vakuutustekninen suorittaminen ja osakemarkkinakehityksestä tukea saaneet sijoitustuotot. Trygin tulosraportin perusteella hinnoitteluympäristö on säilynyt pohjoismaisessa vahinkovakuutusmarkkinassa suotuisana, minkä lisäksi COVID 19 -pandemia tukee edelleen toimijoiden vakuutusteknisiä kannattavuuksia. Trygin vahva Q1-raportti lupaa luonnollisesti hyvää myös Ifin Q1-kehitykselle.

Trygin vakuutustekninen tulos oli Q1:llä 751 MDKK (Q1’20: 672 MDKK) ja yhdistetty kulusuhde 87,1 % (Q1’20: 88,0 %), mikä ylitti 87,7 %:ssa olleen Bloombergin konsensuksen. Hyvän vakutuusteknisen tuloksen taustalla oli mm. maksutulon vahva kasvu erityisesti Private (+7 % v/v) ja Commercial -segmenteissä (+4 % v/v) sekä Alka-yrityskaupan synergiat. Tryg kertoi tulosraportissa vieneensä yritysasiakkaissa alkuvuonna hinnankorotuksia läpi kaikissa toimintamaissa ja yksityisasiakkaissa hinnankorotuksia toteutettiin Ruotsissa.

Trygin mukaan COVID 19-pandemialla oli 1,3 %-yksikön positiivinen vaikutus yhdistettyyn kulusuhteeseen, mutta koronavaikutuksista oikaistunakin alla oleva vakuutustekninen kannattavuus vahvistui. Maksutulon kehitykseen koronapandemia vaikutti Trygin mukaan alkuvuonna negatiivisesti matkavakutuusten vähentyneen kysynnän ja uusien autojen laskeneiden rekisteröintimäärien myötä.

Trygin sijoitustuotot olivat Q1:llä 343 MDKK (Q1’20: -980 MDKK). Sijoitustuotot saivat tukea vahvasta osakemarkkinakehityksestä sekä 156 MDKK:n positiivisesta kertaluontoisesta johdannaissopimuksen arvonmuutoksesta. Yhtiön tulos ennen veroja (PTP) oli Q1:llä lopulta 1022 MDKK, mikä ylitti selvästi 788 MDKK:ssa olleen Bloombergin konsensuksen."

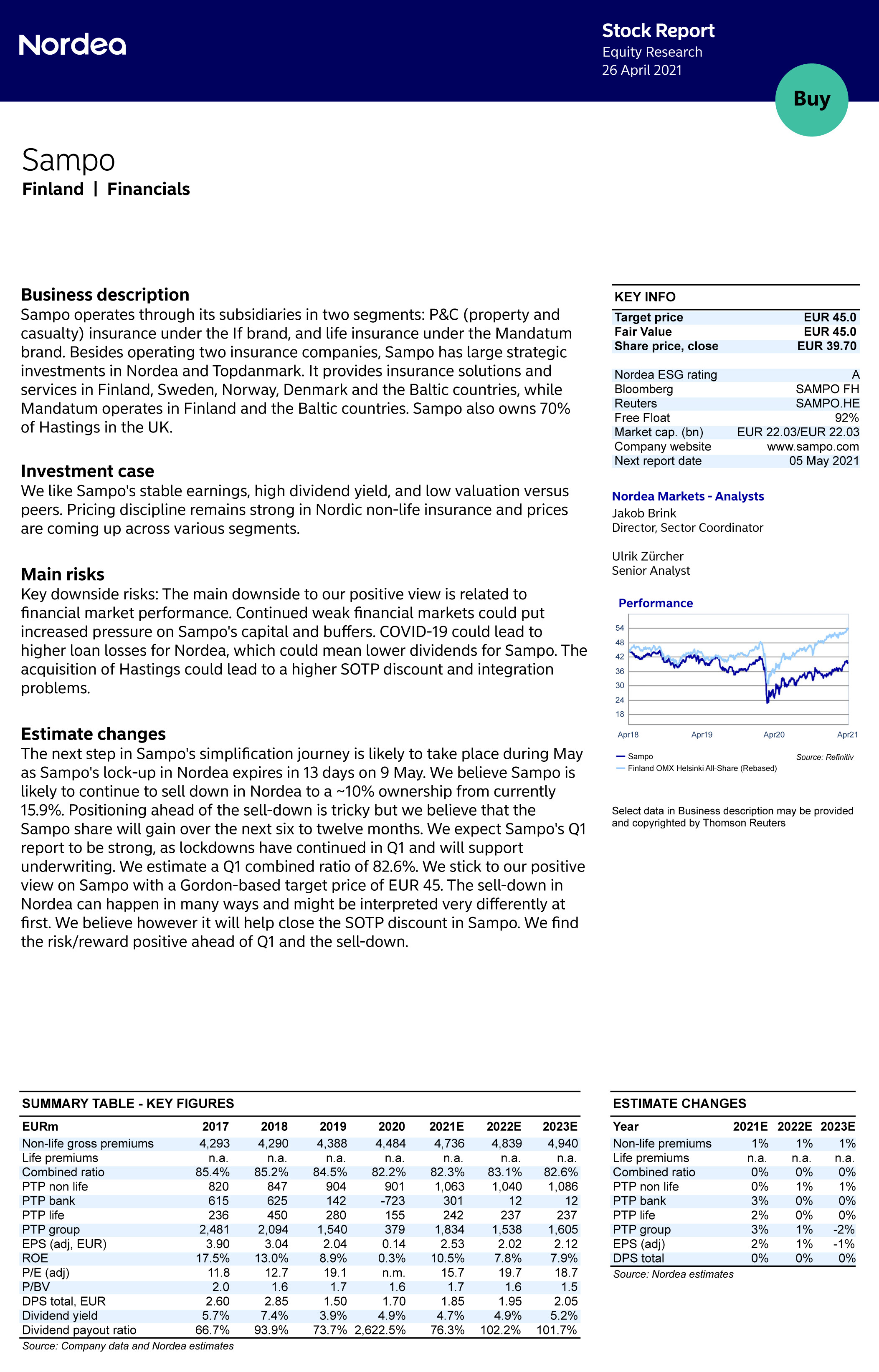

Sampo-konsernin osalta tuloskausi käynnistyy ensi viikolla

Maanantaina Topdanmarkin tulos (noin klo 13 Suomen aikaa) ja torstaina vuorossa Nordea. Lisäksi finanssisijoituksista lukunsa julkaisee keskiviikkona Bank Norwegian ja torstaina Enento.

Sammon tulos sitten seuraavan viikon keskiviikkona 5.5.

yiritin vähän ynnätä noita sammon muut sijoitukset arvoja tänä päivänä:

Enento on helppo: 97 820 000 €

norwegian financial on helppo 112 550 000 €

Nordax on hankalampi, kun ei pörssissä, mutta arvioin tämän sammon arvon noin 300 M€

Saxo bank todella vaikea sanoa, mutta alakanttiin 350 M€

Nexi yritin laskea kaikkien fuusioiden jälkeen, että Sampo omistaisi noi 1,5 % osakekannasta ja verrokkeihin vertaamalla arvo olisi noin 450 M€.

yhteensä = 1,3 miljardia €

näitä kun Nordean jälkeen aletaan myymään niin aikamoisia ylimääräisiä osinkoja tippuu vielä vuosia omistajille. Voihan näidenkin arvo kasvaa niinkuin tähänkin saakka on käynyt.

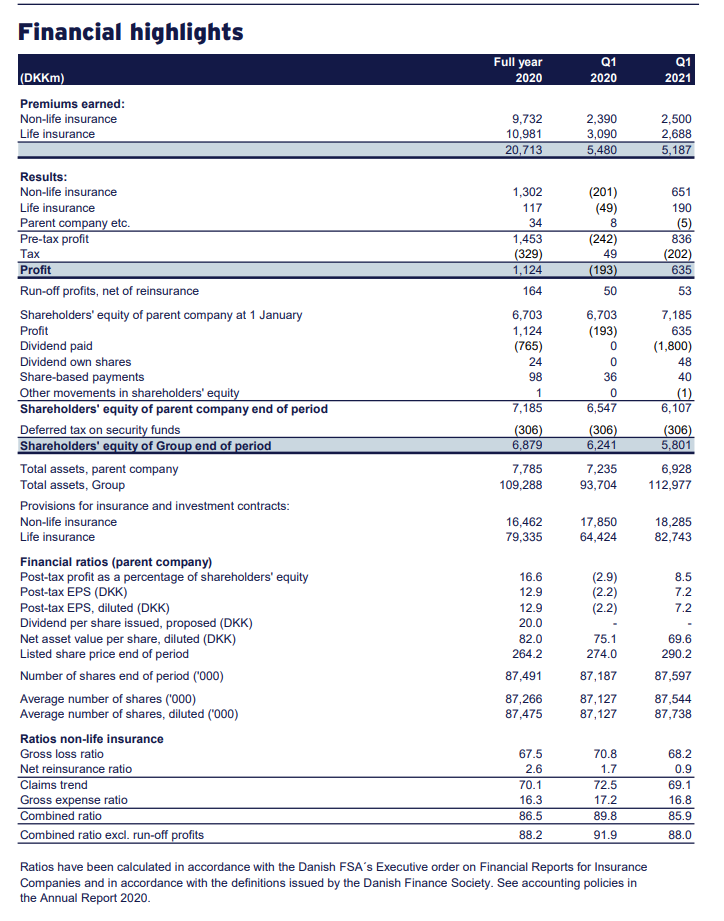

Hyvä osari ja lupaavat jatkossa vielä parempaa:+1:

Model profit forecast for 2021

The assumed combined ratio for 2021 has been improved from 89-90 to 87-88, excluding run-off in Q2-Q4.

The post-tax model profit forecast for 2021 has been improved from DKK 1,000-1,100m to

DKK 1,450-1,550m, excluding run-off in Q2-Q4.

The expected premium growth in non-life has been improved from just above 3% to 3-4%.

The assumed expense ratio has been reduced from 16 to below 16%

Sammon tytäryhtiö Topdanmark raportoi maantaina konsensusodotuksia paremman Q1-tuloksen ja tämän lisäksi yhtiö tarkisti raportissa myös huhtikuun alussa päivitettyä ohjeistustaan ylöspäin. Topdanmarkin vahva raportti on lähtökohtaisesti positiivinen uutinen myös Sammon kannalta. Topdanmarkin Q1-tulosylitys oli kuitenkin pitkälti sijoitustuottojen vetämää, ja raportissa tehty ohjeistuksen nosto oli näkemyksemme mukaan jo pitkälti sisällä konsensusodotuksissa. Näin ollen Topdanmarkin Q1-raportin merkitys jää Sammon näkökulmasta konsernitasolla suhteellisen rajalliseksi.

Jees, todennäköisesti tiedossa vaihteeksi “tylsä” raportti, eli pitäisi olla hyvin aikaa käsitellä myös teidän kysymyksiä. Laittakaahan tulemaan aiheita mitkä mietityttää