Jos Sampo päättää käyttää tämän vuoden osingoista esim. 500 miljoonaa omien osakkeiden ostoon kun hinta on 40€, voi hinta ostojen aikana nousta, jolloin Sampo saa ostettua vähemmän osakkeita markkinalta. Tällöin tuon 500 miljoonan prosentuaalinen osuus yhtiöstä laskee. Seuraavan vuoden osingoista toki tulee suuremmat per osake mikäli vanhat on mitätöity. Tämä siis oli vain viittaus tuohon keissiin, jos Sampo nyt alkaisi miljarditolkulla ostelemaan omia niin kuin jotkut toivovat.

Ja kuten @TeemuK tuossa mainitsi, omien ostoissa on järkeä vain kun hinta on sopiva

4 tykkäystä

Tuolla kiristyneellä hintakilpailulla viitataan juurikin moottoriajoneuvopuoleen. Kotivakuutukset, vaikka mukavasti vuodentakaisesta kasvoivatkin, tuovat luokkaa pari prosenttia maksutulosta, joten niiden merkitys kokonaisuuden kannalta toistaiseksi hyvin pieni.

Sekä että, sanoisin ![]()

7 tykkäystä

Instituutionaaliset sijoittajat haluavat osinkoja veroteknisistä ja osittain heidän kassavirran tarpeista johtuvista syistä, joten tuskin Sampo tulee ostamaan omia osakkeita. Onhan sillä hyvä spekuloida, mutta en usko, että asiaa harkitaan, jos ei osinkoa aleta verottaa instikoilla.

8 tykkäystä

Omien takaisinostot oli tarkoitus rahoittaa Nordean myymisestä saaduilla rahoilla, ei normaaleilla osinkoihin varatuilla tuotoilla.

Esimerkkinä BRK on myös ostellut omia osakkeitaan, kun ei ole löytänyt muuta ostettavaa ja vaikka pörssit ovat huipuissaan.

Tällä tosiaan on suurempi paino Sammon päätöksissä kuin piensijoittajien vero-optimointien kantilta.

3 tykkäystä

Tästä osinko vs omien osto, kannattaisi ennemmin lobata että yksityisiä ei verotettaisi niin rumasti osinkojen osalta… mutta taitaa olla poliitikoilla ihan muuta kiirettä ja jos jotain tekevät niin korkeintaan rokottavat firmoja enemmän sen sijaan että keventäisivät yksityisten osinkoverotusta…

6 tykkäystä

Saulin puhutteluun huomio:

-voihan olla, että tulevaisuudessa auton ajajan tyyliä pystytään hinnoittelemaan autovakuutuksissa. Hastingillä on muistaakseni tähän liittyvää teknologiaa. Se on kuitenkin vain yksi tekijä syntyvistä vahingoista. vakuutustoimiala on joka maassa reguloitu ja vaatii pääomat cleimssejä vastaan. käytännössä esim teslala pitää olla kumppani, joka hoitaa cleimssit ja korjaukset yms. Teslalla oli Markel, mutta ei siitä tullut mitään. itselle on vaikea kuvitella, että autoteolisuus keksisi paremman ja tehokkaamman tavan hoitaa vakuutuspuoli. Elon Muskin puheita ei aina pidä ottaa todesta.

5 tykkäystä

![]() tuo on erittäin validi huomio. Erilaisissa spekulaatioissa monesti unohtuu, että moottoriajoneuvovakuuttaminen ei ole vain sitä, että vahingon sattuessa vakuutuksenottaja saa jonkun korvauksen lapaan.

tuo on erittäin validi huomio. Erilaisissa spekulaatioissa monesti unohtuu, että moottoriajoneuvovakuuttaminen ei ole vain sitä, että vahingon sattuessa vakuutuksenottaja saa jonkun korvauksen lapaan.

Oleellista on se, että vaurioitunut auto saadaan mahdollisimman pian takaisin tien päälle. Tällöin homma menee fyysiseksi, eli pitää olla sopimukset, verkosto ja logistiikka kunnossa korjaamojen, tiepalvelun, vuokra-autofirmojen yms. kanssa. Kaikki nämä asiat vaikuttavat siihen, kuinka kannattavaa kyseinen vakuutustoiminta lopulta on ja kuinka tyytyväisenä asiakas pysyy ![]()

23 tykkäystä

Sammon julkaisema Q&A ensimmäisestä vuosineljänneksestä.

3 tykkäystä

Koko ilta tulee!

Sammon konfressipuhelu alkaa kanssa neljältä ja sitä pääsee seuraamaan Sammon nettisivuilta tuttuun tyyliin. Linkki puhelun seuraamiseen pitäisi tulla noin vartti ennen puhelun alkua tänne Financial Reports | Sampo.com.

Videokin saatu eetteriin.

44 tykkäystä

Miksi henkivakuuttaminen on vähemmän tylsää bisnestä (ja ei niin arvokasta) kuin P&C?

Mahtava haastattelu sekä tuloslive @Verneri_Pulkkinen , @Sauli_Vilen , @Matias_Arola sekä muut takapirut.

TJ vaikuttaa nykyään jo lepposammalta haastatteluissakin (kiitos foorumin varmasti), ja on jättänyt turhan jöröyden taakseen. Mielellään kuuntelee useamman kertaa TJn vastauksetkin ![]() .

.

22 tykkäystä

Kiitokset meidän kaikkien puolesta!

Lyhyt ja tiivistetty vastaus tuon lifeen, life sitoo enemmän pääomaa ja on heikommin ennustettavaa.

26 tykkäystä

Olenko ymmärtänyt jotain väärin, jos väitän, että kokonaan ilman Nordeaakin Sampo pystyy nykytasollaan takomaan tuollaista sanotaanko nyt ainakin jotain 2,2€ per osake -mallista tulosta ja osinkopolitiikkansa mukaisesti siis jakamaan hyvinkin nykytasoista tai jopa hieman parempaa osinkoa? Ja tämä kaikki ääridefensiivisessä vakuutusbusinessympäristössä missä p/e -kertoimen luulisi olevan pikkaisen kovempi kuin nykyinen 13-alkuinen?

9 tykkäystä

Taivas varjele mikä sieltä tulee! Sampon päivitys julkaistu:

https://www.inderes.fi/fi/taivas-varjele-mika-startti-vuodelle

“Osakkeen nousuvara yhdessä vahvan osingon kanssa pitää osakkeen riski-/tuottosuhteen edelleen hyvin houkuttelevana.”

70 tykkäystä

Buffetilta kysyttiin joskus samaa kun tämä kysymys pyöri Wells Fargon ympärillä, ja hän tokaisikin, että : Auton valmistajan päätyminen vakuutus bisnekseen lienee yhtä todennäköistä kun vakuutusyhtiön päätyminen auton valmistajaksi.

Gm ja muutkin autonvalmistajat ovat tätä yrittäneet heikoin tuloksin.

6 tykkäystä

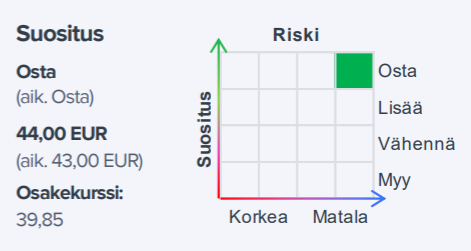

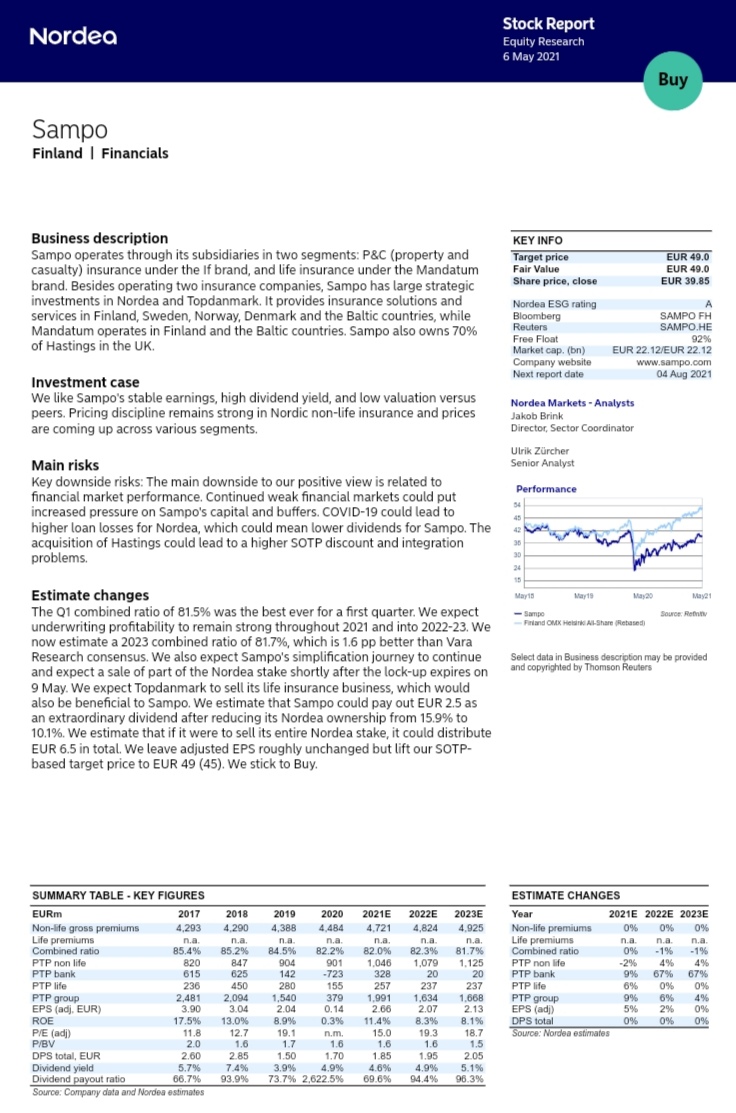

Nordea julkaisi päivitetyn Sampo-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta nousee 49 euroon (edellinen: 45 €).

63 tykkäystä

Muistankohan nyt ihan oikein, että OP:lta oli tullut ukaasi, että heidän analyyseistaan ei saa julkaista kuvakaappauksia foorumilla. Ihme nillittämistähän tuollaiset kiellot ovat, mutta minkäs teet. @Verneri_Pulkkinen voinee vahvistaa sen, että palveleeko muistini minua oikein!?

9 tykkäystä

Pitää paikkaansa!

Mutta toki referoida saa viitaten.

Esimerkiksi

“OP piti lisää-suosituksen ja viilasi tavoitehintaa 45 euroon. Analyytikko A. Saari kommentoi, että XXXXXXXXXXXXXXXXXXX (linkki)”.

10 tykkäystä

Tämä olikin uusi tieto itselleni, täytyy muistaa tämä jatkossa ![]()

Kiitos @Verneri_Pulkkinen & @NukkeNukuttaja !

Edit: annettu kiitosta myös NukkuNukuttajalle ![]()

9 tykkäystä

Ihan mielenkiintoista olisi tietää, että mistä Nordean 5e/osake ero (noin 2,5mrd) suhteessa meikäläisen arvonmääritykseen tulee. On kyllä vaikea taivuttaa meikäläisen laskelmat +2,5mrd. Käytännössä vaatisi, että Mandatum ja If hinnoitellaan preemiokertoimilla. Jos pääset raporttiin käsiksi, niin kerro ihmeessä miten tähän päädytty ![]()

Ja tarkoitus ei tosiaan ole sanoa, että Nordea olisi väärässä ja itse olisin oikeassa, kiinnostaa ihan aidosti vaan minkä kohdan näkevät eri tavalla kuin minä ![]()

47 tykkäystä

Muutama target -päivitys:

Cargenie: Osta -suositus ennallaan, 44 € → 45 €

Kepler Cheuvreux: Osta -suositus ennallaan, 42 € → 44,5 €

18 tykkäystä