Kyseessä olisi 4 vuoden osingot: ~8e normaalia + 7e extroja nordean myynnista / ylikapitalisaation purkua. Tämän jälkeen Saulin mukaan perusteltu haarukka osakkeelle 35 - 40e.

Eli jos nyt ostat 40,5 kurssilla, saat 3,5 vuoden päästä 15e osinkoja ja sinulla on 35-40e arvoinen osake:

→ Saat 6 - 9 % vuosituoton (enemmän osingot uudelleensijoitettuna.)

Tässä ympäristössä hyvä riskikorjattu tuotto, mutta ei mikään ilmainen lounas.

Itse olen hahmotellut keissiä seuraavasti Nordeasta irtautumisen jälkeen: EPS pikkuisen yli 2 euroa vuositasolla, josta osinkoa maksetaan lähes kaksi euroa vuosittain(n.1,80-2.00). Nyt kun Nordea on vielä mukana laskelmissa, niin p/e liikkuu siinä 14 tienoilla, mutta puhtaana vakuutusyhtiönä hinnoittelu voisi nousta p/e 17-20, joka tarkottaisi 2,10 euron EPS:llä 35,70-42 euron hintahaarukkaa osakkeelle. Suhdanteista ja vakuutusyhtiöiden performanssista riippuen toki aina välillä voidaan käydä vieläkin korkeammissa kertoimissa, esim. 2,1 e tulostasolla ja p/e-kertoimella 23 saataisiin hinnaksi 48,30 e, jolloin voitaisiin jo puhua TINA-hinnoittelusta.

Joka tapauksessa on selvää, että Sammon tulostaso laskee ilman Nordeaa, johon itse reagoin niin, että omia pääomia en enää sijoita lisää Sampoon, ainakaan yli 40 euron hinnoilla. koska olen nyt jo ylipainossa sen suhteen. Sen sijaan sijoitan jokaisen Sammosta irtoavan euron pedantisti takaisin Sampoon kompensoimaan laskevaa tulostasoa. Vasta aika näyttää, mihin kertoimet asettuvat.

Ei kassavirran määrä ole mikään itseisarvo, jos Nordean/nykysammon tekemä euro arvostetaan 10-15x ja IF:n 20-25x, pienempi kassavirta kannattelee samaa pörssikurssia. Tämän lisäksi saat toki osuutesi rönsyjen myynnistä.

Sauli arvioi EPS olevan 2€ ja P/E 17. Eli Sammon hinta 2X17=34€. Jos P/E 18=> 36€ P/E 20=> hinta 40€.

Sauli raportissa Sampo saa osinkoa omistuksistaan vuoteen 2024 mennessä 44€ per osake. Jos 15€ maksetaan ulos niin oleellista on mitä sillä 44-15€= 29€ per osake kassavirralla tehdään. Se on paljon enemmän kuin noin 8€ per osake Nordean myynti. Minusta on hyvin mahdollista, että Sampo voi löytää sille paremman sijoituskohteen kuin Nordea. Vakuutussektori on edelleen aika alas arvostettu. Olen esimerkkinä itse ostellut viime aikoina Sampoa ja Aflacia en Nordeaa. Omistan kaikkia.

Kolikolla on aina kaksi puolta. Sijoittamisessa on riski ja tuotto. Jos tuotto odotus on sama ja riksi eri niin mielestäni kannattaa valita se vähäriskisempi ja vähemmän suhdanne herkkä. Jostakin syystä meillä jauhetaan elpymisrahastosta ja pankkivakuuksista nyt politiikassa.

Nähtäväksi jää. Toivotaan että kertoimet nousee.

Itse toivoisin joko nordeoiden pitoa tai myyntitulojen (suurimman osan) sijoitusta ja mielellään osinkojen pysyvää kehitystä kohti 3eur/vuosi, kuin 2eur/vuosi.

Juu en itsekkään oikein innokkaimpia Nordean myynnin kannattajia, kun yhtiö palauttaa paljon pääomaa jokatapauksessa ja suurista myynneistä joutuu aina maksamaan paljous allennusta ja sitten vielä omistajille verot.

Avaatko vielä ajatustasi siitä miksi Nordeoiden pitäminen olisi eduksi Sammon omistajalle? Nordean osinkojen kierrättäminen Sammon kirjanpidon kautta ei liene tämä syy, Nordeaa voi omistaa suoraankin.

Nähdäkseni tämän pitäisi perustua siihen että Sampo pystyisi kehittämään Nordean liiketoimintaa. Heidän osaamisensa on kuitenkin vakuutussektorilla, eikä pankkisektorilla. Lisäksi pankkisektori on ylireguloitu, ja pääomantuotto todella matala. Samaan konkurssiin se dilutoi Sammon “tähtipelaajien” kertoimet.

Ymmärrän että verokustannus siivoamiseen liittyen on AOT sijoittajille turhauttava, kuitenkin pitkäaikaiselle omistajalle tämä on mielestäni positiivinen muutos. Parasta olisi jos Nordea ostaisi Sammolta osakkeensa, jonka jälkeen Sampo ostaisi omiaan ja jakaisi minimimäärän osinkoa.

Olen epäileväinen että Sampo voi investoida oman pääomantuottovaatimukseni tuottovaatimuksella Topdanmarkiin tai oikeastaan mihinkään muuallekaan järkevästi. Summaten, fokusoituminen ydintoimintoihin lisää selvästi omistaja-arvoa lyhyen aikajänteen mahdollisesta verokulusta huolimatta.

Allekirjoitan edellän olevan pitkälle täysin. Minusta Nordean myynti “kiireellä” on riski. Inflaatio lähtenyt liikkelle USA:ssa ja sama voi käydä Euroopassa. Tämä voi johtaa korkojen nousuun ja vakuutus- ja pankkisektorin valuaatioiden nousuun kotuullisen nopeasti. Huono tilanne myydä blokki alennuksella ja olla suurella painolla cashia yhtiönä tai sitten osinkoina omalla tilillä.

Nordea omistusta voi myös pitää riskinä nykyisessä vahvasti yli reguloidussa ympäristössä, tilanne tuolta osalta saattaa vain heiketä lisää, halutessaan toki voi aina suoraan olla Nordean omistajs. Verojen maksaminen osingoista ei toki koskaan ole kovin innostavaa, mutta kyllä minulle osingot/ pääomapalautus kelpaa - sen voi sitten sijoittaa haluamallaan tavalla. ”Osinko on Omistajan palkka”

Olet huolestunut kun kassavirta tipahtaa sinun mielestä 1/3 mutta omistajana olisin enemmän huolissani tuloksesta. Sammon tapauksessa kassavirta laskee toki Nordean myynnin jälkeen mutta oliko esimerkiksi Nordean osuus tämän vuoden osinkoon karkeasti 1/20…? Luvut ihan karkeita ja lainattu sinulta tuo ensimmäinen, joten saa joku korjata jos heittää todella pahasti.

Toki Nordealla menee nyt kovaa ja JOS Nordea saa maksaa syksyllä osingot ulos, niin olisihan siinä tosi mellevä mälli tulossa rahaa Sampolle. Toisaalta juuri tällä hetkellä voisin minäkin olla sitä mieltä, että kannattaisiko tuo Nordea myynti vetää takaisin mutta kuka antaa takeet, että Nordean osake on vaikka puolen vuoden päästä 8,5 €…? Se voi varmaan olla mitä vain ja toisaalta, jos ja kun halutaan keskittyä siihen vahvimpaan osa-alueeseen, niin eikö nyt ole juuri oikea myydä kun sillä tekee vielä voittoa…?

Nordea on hyvä pankki ja saannut käänteen aikaan joten sampo saa ok-hinnan. en tiedä kuinka moni on omistanut pankkeja esim €urokriisin aikana. voin kertoa, että ei ole mukavaa. Kun sijoitat pankkiin, sijoitat samalla osaan koko pankkijärjestelmää. tuplariski. koska €uroalueen pankkijärjestelmä ei toimi, ei auta vaikka oma pankki on kunnossa. sääntely tehdään heikompien mukaan, armoa ei anneta ja epävarmuus on suuri. €urokriisin aikaiset valtioiden velat olivat nykytilanteeseen nähden vielä “pieniä”.

tottakai sammon kannatti tehdä muutos. sitoo vähemmän pääomaa, on kannattavampaa ja pienempi markkinariski.

Kauppalehden mukaan Nordean omapääoma 8,53€ per osake eli P/B on noin 1. Nalle myi SampoPankin P/B 3. Roe katsottuna kauppalehdestä oli 9,6%. ROE nousee, kun ylimääräinen pääoma saadaan maksaa osakkeen omistajille. Kun ROE nousee uskon P/B arvostuksen nousevan ja tähän riittää pelkkä rahan jakaminen omistajille. Minusta nyt ei tämän johdosta ole paras mahdollinen aika myydä osaketta enkä pidä hintaa erityisen hyvänä.

Euroalueen pankkijärjestelmän toimivuus paranee kesän kuluessa huomattavasti, kun 750 G€ elvytyspaketti näyttää menevän eduskunnassa läpi. Elvytyspaketin aiheuttama elvytys kantaa EU:n talouden pitkälle 2030-luvulle ja vakauttaa pankkijärjestelmää vielä senkin jälkeen. Ehdotukseni Sammon Nordean osakkeille on, kuten aiemminkin Sampo teki, jakaa Nordean osakkeet osakkailleen. Silloin kukin osakkeenomistaja saisi holdata tai myydä oman sijoitusstrategiansa mukaan.

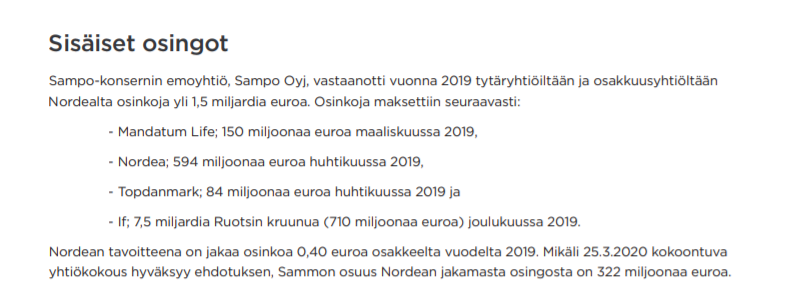

Eli nordean 2018 tuloksesta jaettu sammolle 600M (1 500M osingot yhteensä) ja 2019 tuloksesta oli tarkoitus jakaa tuo 322M, mikä vielä odottelee nordean kassassa EKPn lupaa.

Ei kai nordeasta ole tullut lanttiakaan sammolle, jos ei nordea myyntejä/alaskirjausta lasketa. Mutta en ymmärrä mielekkyyttä katsoa vuotta 2020.

Verot noista osakkeista tulee maksuun kuten edellisessäkin luovutuksessa, määräytyy luovutuspäivän mukaan - euroilla on helpompi tehdä tilanteen mukaisia valintoja.

Lähinnä siis tarkoitin, vuoden 2020 osingosta ja sen suhteesta tänä vuonna jaettavaan 1,7 €/osake osinkoon. Paljonko siis Sampo on saanut mielestäsi tuloja Nordeasta tähän osinkoon?

Selvisikö muuten mandatumin 200Me osingon mysteeri? En löytänyt osarista mainintaa nopeasti, mutta supplementaryn mukaan vissiin jaettu? Ja mitä mandatumin viime vuoden perutulle 150Me osingolle kuuluu? @Sauli_Vilen@Mirko_Sampo_IR

Juuh, 200m jaettiin maaliskuussa. Tämä oli normaalia isompi osinko ja sillä paikattiin myös tuota viime vuotista. Jatkossa kestävä taso ~150m, johto indikoinut tämän varsin suoraan.