Johan eräs nimimerkki Aatu on asian tuonut julkiseen keskusteluun! ![]()

4 tykkäystä

Pitäisikö tästä ajatella nyt (ilman parempaa tietoa), että Top makselee super-osingot jonka jälkeen firman arvo on ehkä 300 dkk (?) jonka jälkeen Sampo tekisi ostotarjouksen 300+preemio esim vaikka 340 dkk per lappu?

Arvelisin ihan hatusta, että moni Topin omistaja haluaa jatkuvaa hyvää osinkoa, jonkinlainen eläkesäästösysteemi, jolloin he voisivat tarttua myös Sammon vaihtotarjoukseen x Sammon osaketta jokaisesta y Topin osakkeesta.

3 tykkäystä

Jos tuota Topin isoja osinkoa miettii, niin se on ainakin yksi tekijä, että Topilla on hyvinkin vahva tase.

Se mahdollistaa vuolaammman osingonjaon. Topdanmark jakoi maaliskuun 2022 lopussa perusosingon 23,5 DKK ja lisäosingon 11,0 DKK eli yhteensä osinko oli 34,5 DKK.

Tammikuussa 2022 myös Inderesin kommentissa analyytikot kirjoittivat Topin vahvasta taseesta.

“Lisäosinko ei tullut meille yllätyksenä, sillä Topdanmarkin tase on vahva (Q4’21: Solvenssi II 293 % ennen voitonjaon huomiointia) ja yhtiö toi jo Q3-konferenssipuhelussa varsin suoraan esiin mahdollisuuden ylimääräiselle voitonjaolle.”

Topdanmarkin Q2’22 raportin mukaan Solvenssi II oli nyt 255 %. Vertailuksi Q2’21 oli lukema 246 %.

“The solvency cover for the Group increased to 255% end Q2 2022 from 221% at the end of Q1 2022, mainly due to a lower solvency requirement caused by significantly lower stress on equity exposure and rising interest rates. In addition, Topdanmark Forsikring A/S has lowered its exposure to CLOs in Q2 2022.”

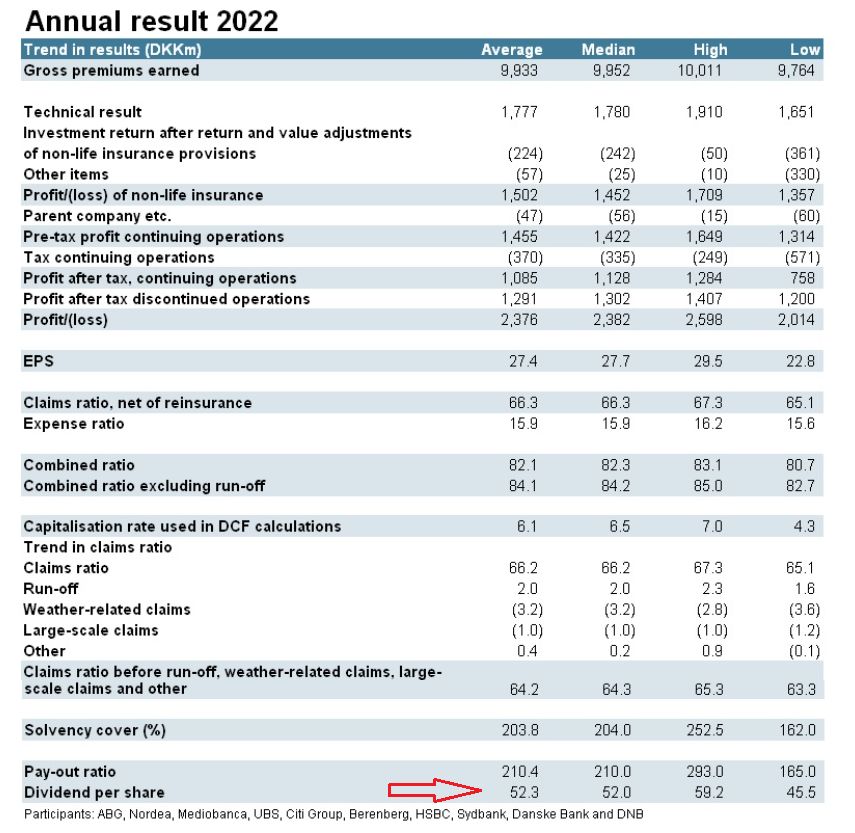

Tuo Arvopaperissa mainittu 53,75 DKK tuntuu hieman kovalta odotukselta.

Mutta näköjään Topdanmarkin kotisivuilta löytyvän konsensuksen mukaan, 10 analyytikon konsensus odottaisi vuodelle 2022 keskimäärin 52,3 DKK osinkoa, korkein 59,2 ja matalin 45,5.

Ehkä tuo FactSetin konsensus sisältää eri määrän analyytikkoennusteita kuin Topin sivujen konsensus? Tämä Topdanmarkin keräämä konsensus on päivitetty 6. heinäkuuta.

8 tykkäystä

The expected dividend of 52.3 dkk is a result of the excess money that will be distrubuted after the sale of the life part to Nordea. I would assume this is going to distributed later in 2022 once the sale is completed.

Edit: “Extraordinary dividend post transaction: Topdanmark holds the potential to distribute the excess capital of around DKK 3bn to the shareholders in the form of an extraordinary dividend”.

14 tykkäystä

Päivitetyt konsensusennusteet Q2-tuloksen alla julkaistu ![]()

37 tykkäystä

Op-Ryhmä julkaisi tuloksensa ja ote Pohjola Vakuutuksen tuloksesta:

” Vakuutuskate oli 252 miljoonaa euroa ja se kasvoi vertailukauden 170 miljoonasta eurosta 48,7 prosenttia. Nettopalkkiotuotot paranivat 0,1 prosenttia 243 miljoonaan euroon viime vuoden 242 miljoonasta eurosta. ”

Lupaa hyvää Ifillekin?

16 tykkäystä

suurvahingot heikensivät hieman CR_iota skandinaviassa vakuuttaminen on tällä hetkellä rahanpainolupa.

4 tykkäystä

80Meur kasvusta tuli 90 Meur kirjanpidollisesta diskonttokoron muutoksesta? Ja operatiivinen CR huononi 30%?

4 tykkäystä

Taitaa 3.8.2022 Sammolle tulla harvinaisen kova Q2-tulos. Mahdollinen diskonttokoron nosto tuonee tulokseen satojen miljoonien eurojen lisän. Vai tuoko?

Onko foorumilla joku, joka osaisi kertoa ja mielellään vielä euromääräisesti arvioida, kuinka suuresta asiasta on kyse? Eihän tavan Juurikit näistä niin älyä.

17 tykkäystä

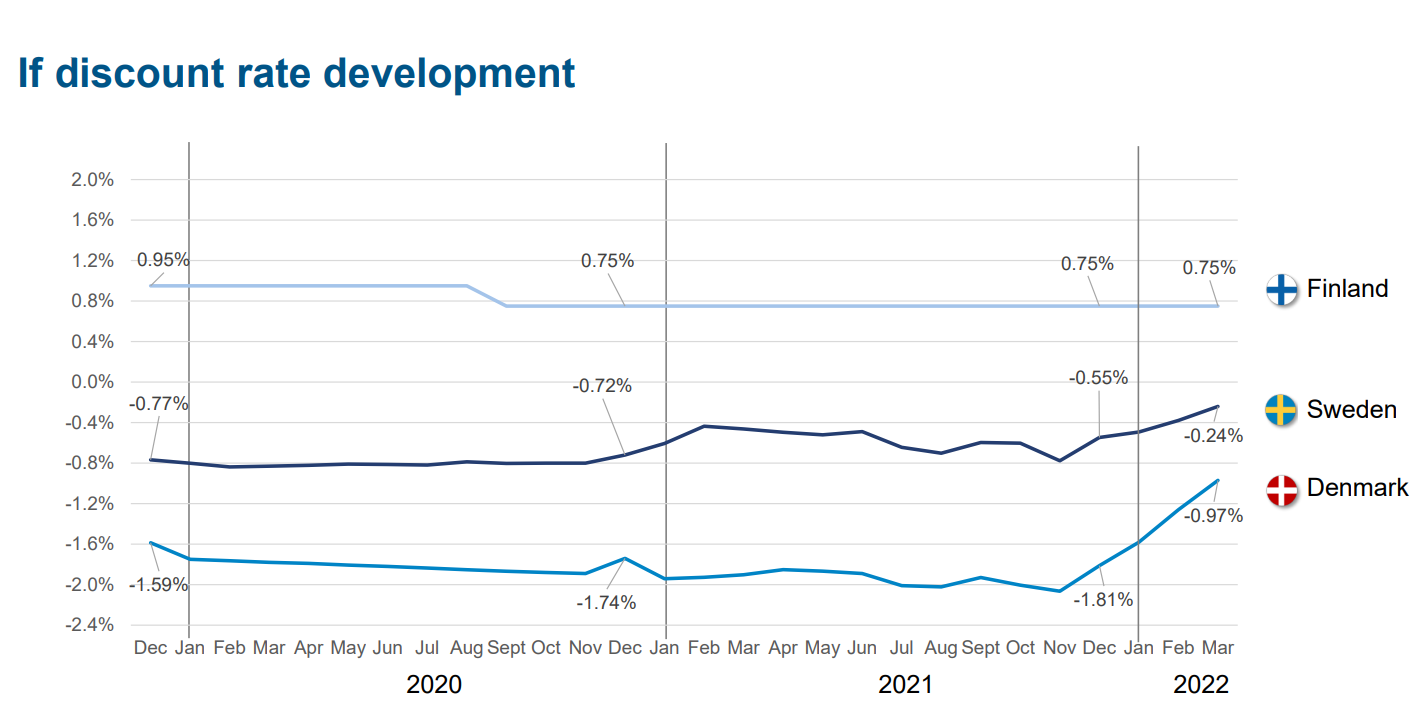

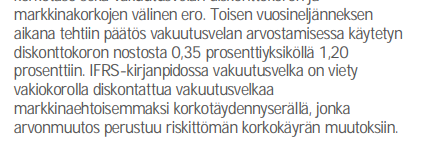

Riippuu ihan kenen diskonttokorot nostetaan ja mihin. Vuonna 2020 IF suomen diskonttokorkoa laskettiin 0,95%->0,75%, jolla oli 58Meur negatiivinen vaikutus tulokseen. Mandatumilla taitaa olla pitemmät vastuut, joten heidän koron muutos vaikuttaisi enemmän, ja ne taitaa olla jossain 0,25% paikkeilla tällä hetkellä. OPhan nosti roimasti diskonttokorkoaan 0,35%->1,20%, jonka kokoista nostoa tuskin sammolta nähdään(?).

Vaikka luotettavasti en osaa euromääräisestä mittaluokasta tehdä mitään arvioita, on sen merkitys osakkeenomistajalle joka tapauksessa lähellä 0, koska kertaluonteisuus ja kassavirrattomuus, Vaikka ehkä se solvensseihin sun muihin ehkä vaikuttaakin.

PS. Riskienhallintaraportista löytyi vielä laskelmat:

Siis toki se tuloksessa näkyy, mutta jos Ifin tulos ylittää odotukset 100Meurilla joka tulee kokonaan diskonttokoron muutoksesta, tuskin kovinkaan moni sijoittaja sitä arvostaa niin paljon että se näkyisi suuresti kurssissa tms., sen takia merkitys 0.

Ja kai diskonttokoron nousu on seurasta korkojen noususta, jonka pitäisi olla positiivistä sammolle, vaikka bondit ottaisikin laskennallista hittiä. Eli korkojen nousun takia tuleva negatiivinen sijoitustuotto vaikutus ja positiivinen vastuuvelka jossain määrin kumoavat toisiaan - ja jäljelle jää sitten pitemmällä aikavälillä korkeampi yield koroista. Tai jotain

21 tykkäystä

Jos Top maksaa 52,3 dkk osinkoa, niin Sampo joka omistaa ~48,5% tulee saamaan osinkoja ~306 milj eur. Jos taas 53,75 dkk niin ~314,5 milj eur.

Jos tulkitsin oikein, niin on mahdollista että Topin lisäosinko tulee jo tämän vuoden puolella ja nuo 52 euron osingot on siis ylimääräisen rahan palauttamista + normiosinko ensi keväänä. Joten tuo 306-314 milj eur voi tulla kahdessa erässä, osa jo tänä vuonna lisäosinkona Sammolle ja loput normiosinkona ensivuonna.

Onhan tuokin jo rahaa tuollainen 0,3 miljardia. Näillähän olisi hyvä ostaa Toppia lisää. Joka Top-lappu lisää tuo lisää osinkoja ja hallintaa.

(toivottavasti laskelmat meni edes sinnepäin oikein)

2 tykkäystä

Kiitos asiantuntevasta vastauksesta. Yhdessä kohdassa olet väärässä, luulee Juurikki.

Tai ainakin vahva näkökulmasta johtuva ero tässä on kyseessä. Kyllä silloin vuosikymmen tai pari sitten diskonttokoron muutoksen vaikutus näkyi tuloksessa. Jos vastakkainen muutos ei nyt näkyisi, olisi nollakorko hyväksytty ns. normaalitilanteeksi. Sitähän se ei ole, vaan pitkään jatkunut häiriötila.

Ei ne laskennalliset vastuut ole ihan hihasta vedettyä, vaan vastaavat parhaiden asiantuntijoiden vielä hyvempiä valistuneita ennustuksia. Näiden vastaavien pohjalta tehdään bisnestä. Ne vaikuttavat. Nyt vakuutuslaitokset ottavat takaisin tappionsa, jotka tekivät jo aikaa sitten.

Analogia. Ajatteleppa jos jonkun Sievi Capitalin tulosta lähdettäisiin uudelleen arvioimaan siltä pohjalta, että kun ne omistetut firmat olivat vuosi sitten x euron arvoiseksi arvioidut, niin nyt ei voida tehdä uutta arviota, kun se edellinen on se taso, johon kaikkea verrataan. Ei hyvä. Myös vastuun arvostustaso muuttuu.

Kun omaisuuden arvo muuttuu, se katsotaan ensisijaisesti taseesta, ei tuloslaskelmasta, tai tietysti myös sieltä tilinpäätösvientinä ja nimenomaan samanlaisena eränä, kuin mistä nyt on kyse. Kassavirta ei välttämättä taseen muutoksia selitä.

“merkitys osakkeenomistajalle joka tapauksessa lähellä 0, koska kertaluonteisuus ja kassavirrattomuus …”

Juurikki on eri mieltä, mutta kiitos kovasti asiantuntevasta vastauksesta. Sitä arvostaa varmaan moni muukin kuin Juurikki. ![]()

Anteeksi hölmö kommentti ja terveiset laivalta.

15 tykkäystä

Tässä on teille Matiaksen ja Saulin kommentit Sammon Q2 -tulosta varten. ![]()

“Yksi raportin kiinnostavimpia asioita on Sammon mahdolliset Topdanmarkin lisäostot. Sampo teki Q4:llä ison suunnanmuutoksen, kun se vuosien tauon jälkeen osti Topdanmarkin osakkeita markkinalta. Myös Q1:llä Sampo osti hyvin pienen määrän osakkeita. Topdanmarkin kurssilaskun myötä pidämme hyvin mahdollisena, että Sampo on jatkanut ostojaan Q2:n aikana.”

Muistakaa:

“Käymme tulosta läpi tuttuun tyyliin Sampolivessä InderesTV:ssä 09.20 alkaen.”

46 tykkäystä

Huomenna saadaan taas kuulla miten Sampo on päihittänyt analyytikoiden ennustukset ![]()

![]()

Toivottavasti ovat hankkineet Topiakin lisää…

37 tykkäystä

Kohta lyödään luvut pöytään.

"Q2/2022

Sampo-konsernin puolivuosikatsaus vuodelta 2022 julkaistaan 3.8.2022 klo 9.30 - 10.00. Kaikki tulokseen liittyvä materiaali on tuolloin saatavilla tällä sivulla."

6 tykkäystä

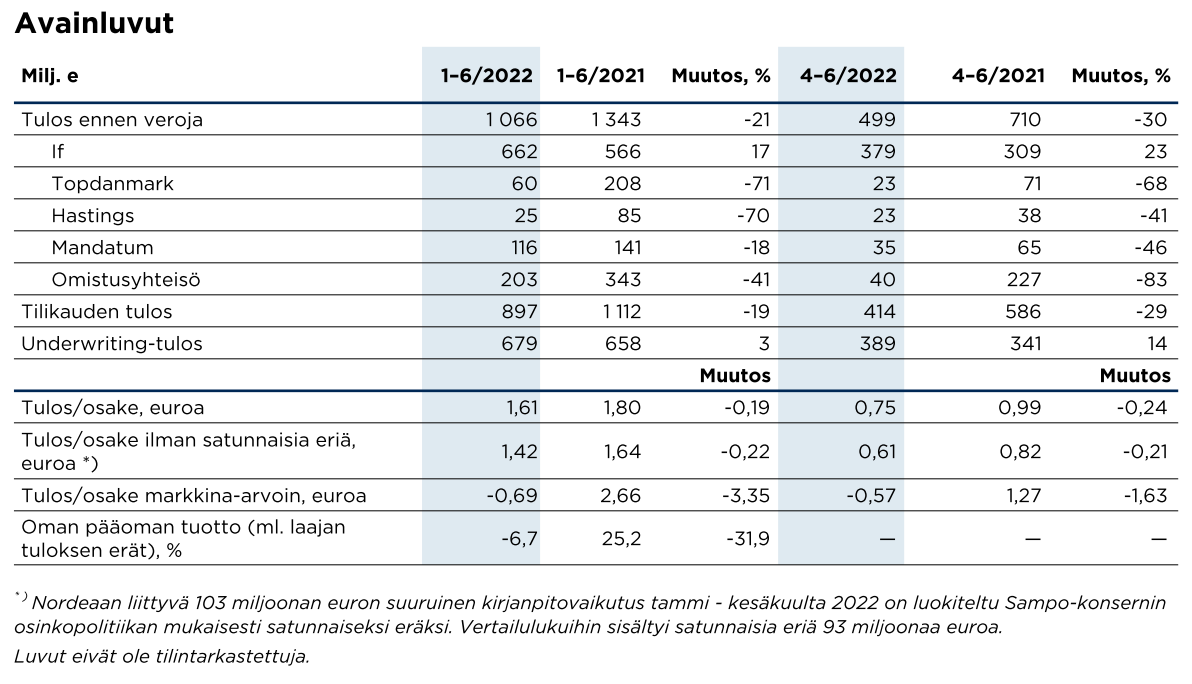

• Konsernin vahinkovakuutustoimintojen bruttomaksutulo kasvoi 7 prosenttia vuodentakaisesta, ja sitä tukivat sopimusten uusimisen ja asiakaspysyvyyden säilyminen vahvalla tasolla sekä hinnantarkistukset.

• Konsernin yhdistetty kulusuhde oli vahva, 81,1 prosenttia (80,7).

• Underwriting-tulos kasvoi 3 prosenttia 679 miljoonaan euroon (658). Ilman vuoden 2021 ensimmäisellä puoliskolla raportoituja koronapandemian vaikutuksia underwriting-tulos kasvoi 17 prosenttia.

• Tulos ennen veroja oli 1 066 miljoonaa euroa (1 343) ja osakekohtainen tulos 1,61 euroa (1,80). Nordeaan liittyvät erät pois lukien tulos ennen veroja oli 806 miljoonaa euroa (983).

• Konsernin Solvenssi II -vakavaraisuussuhde vahvistui osinkokertymä mukaan lukien 233 prosenttiin (185) vahvan underwriting-tuloksen, Nordea-omistuksesta luopumisen ja kohonneiden korkojen seurauksena.

• Uusi, 1 miljardin euron suuruinen omien osakkeiden osto-ohjelma käynnistettiin kesäkuussa 2022 edellisten, 750 miljoonan ja 228 miljoonan euron suuruisten osto-ohjelmien päätökseen saattamisen jälkeen.

53 tykkäystä

Taas on yksi tulosrapsa saatu maailmalle. Suosittelen jälleen tutustumaan sijoittajesityksen materiaaleihin ![]() Suora latauslilnkki: https://www.sampo.com/globalassets/arkisto/taloudelliset-raportit/2022/q2/sampo_q2_2022_investor_presentation.pdf

Suora latauslilnkki: https://www.sampo.com/globalassets/arkisto/taloudelliset-raportit/2022/q2/sampo_q2_2022_investor_presentation.pdf

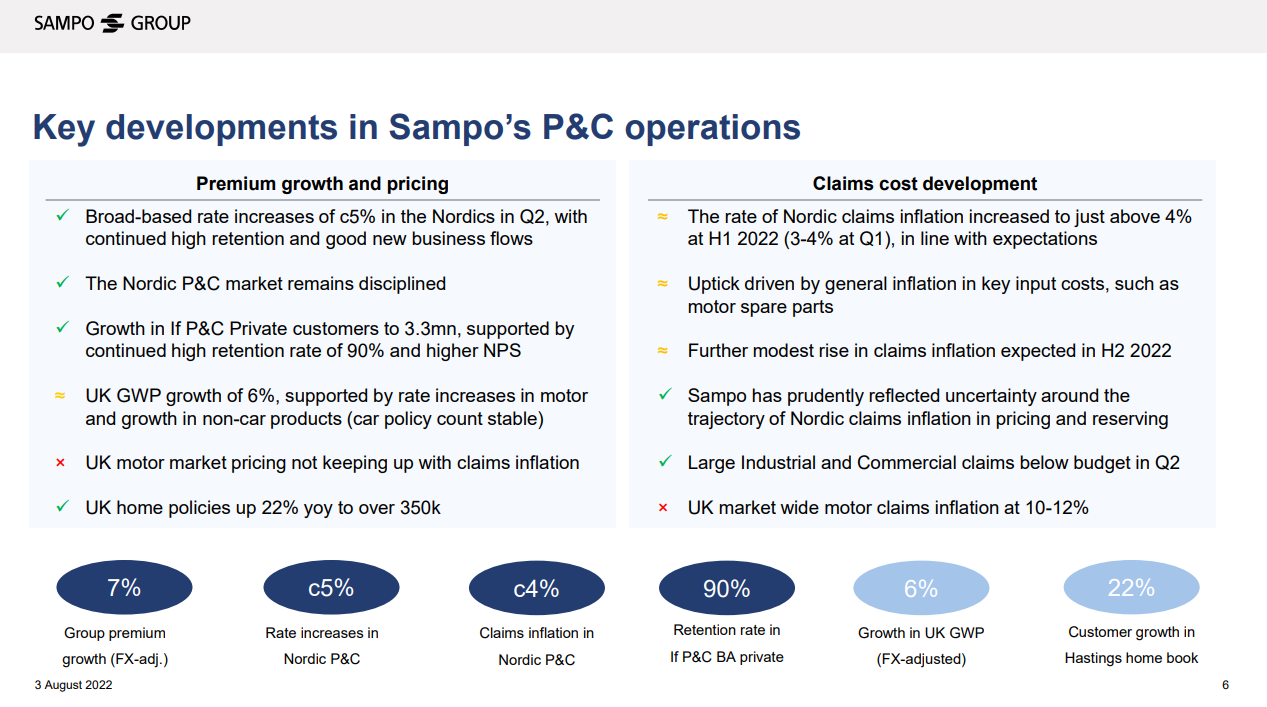

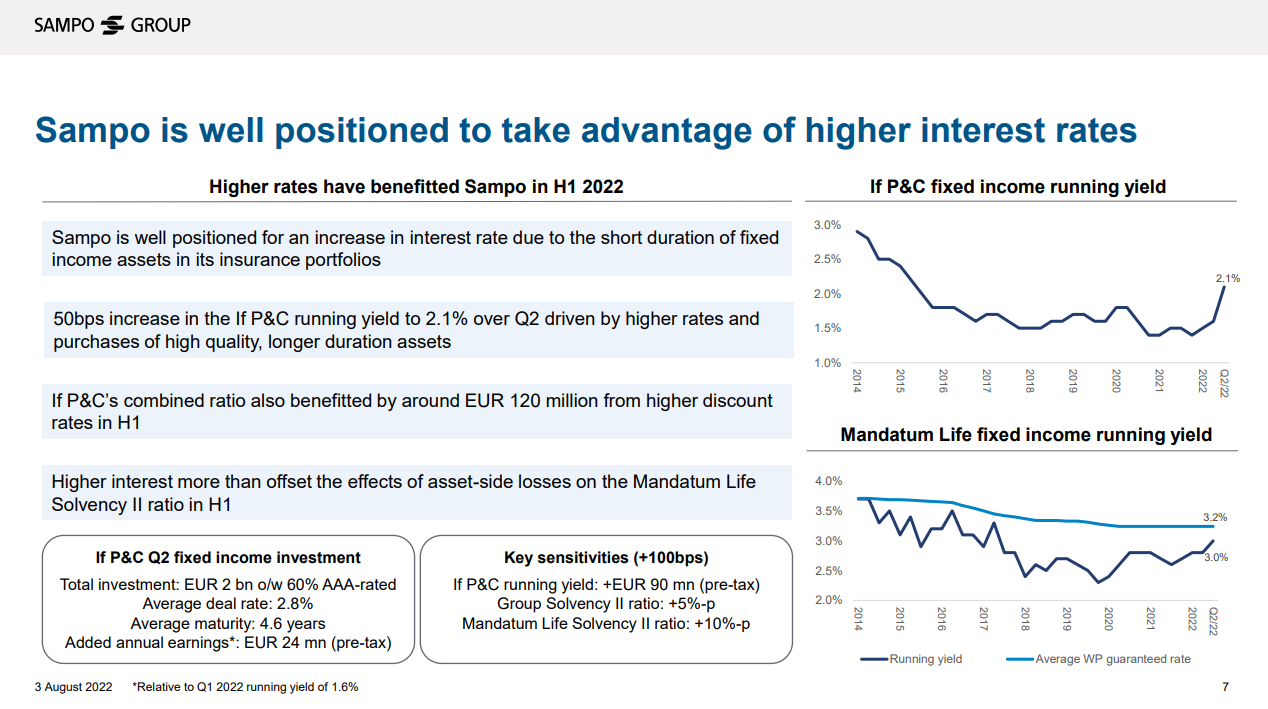

Esityksessä muun muassa pari yhteenvetokalvoa keskeisistä underwriting-trendeistä ja korkojen nousun vaikutuksesta.

70 tykkäystä

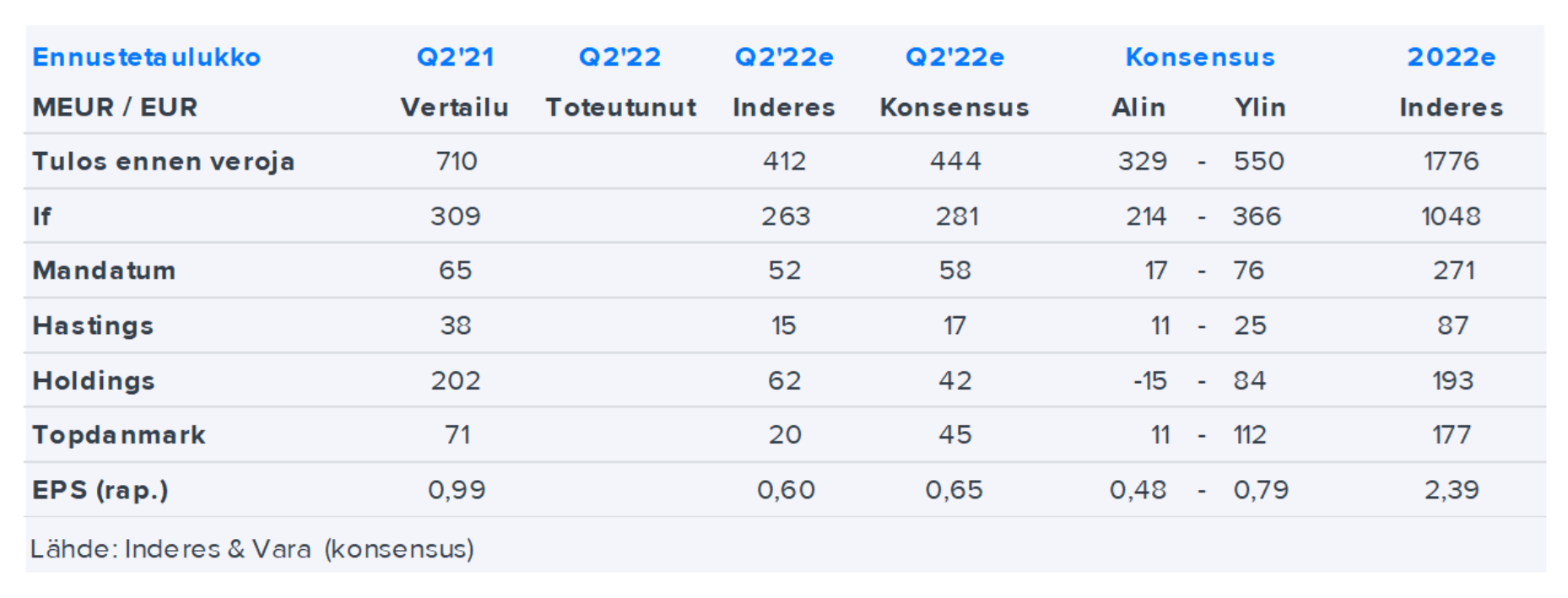

Tuossa vielä vertailua konsensuksiin ennenkuin joka väsää täyden Inde-taulukon luvuista

13 tykkäystä