On siellä kuitenkin edelleen selkeä takaportti toisellekin ratkaisulle. Kuinka villisti Mandatum voi alkaa riehumaan, laitetaan vielä toistaiseksi kysymysmerkki tähän.

1 tykkäys

Analyytikon kommentit eilisiin Mandatum-uutisiin liittyen. ![]()

Ja lisäksi vielä kommentit omien osakkeiden osto-ohjelmasta. ![]()

28 tykkäystä

Olen nyt tätä uutista makustellut tässä yön yli. Vaikka mahdollisista Mandatumin ostajaehdokkaista ei ole kerrottu juuri mitään niin vähän on sellainen kutina, että taustalla olisi ulkomaista rahaa. Pidän todella hyvänä asiana, ettei jälleen yhtä hyvää yritystä myyty suoraan ulkomailla. Mandatum on kuitenkin Helsingin pörssin mittapuulla melko iso varainhoitaja (ainakin oman nopean Googletuksen perusteella), jolla voi olla muskeleita alkaa kasaamaan näitä pörssissä olevia pienempiä varainhoitajia yhteen. Tämä alan mahdollisesta konsolodionnista oli joitain vuosia sitten muistaakseni enemmänkin puhetta.

Mielenkiintoista nähdä alkaako joku iso taho nurkata Mandatumia enemmänkin, kun kaupankäynti aikaan alkaa.

Edit: Sen verran tarkennetaan tuota melko iso. Kun katsoo ennusteita niin kyseessä olisi ainoa large cap varainhoitaja Helsingin pörssissä. Ellen nyt aivan puusilmä ollut.

11 tykkäystä

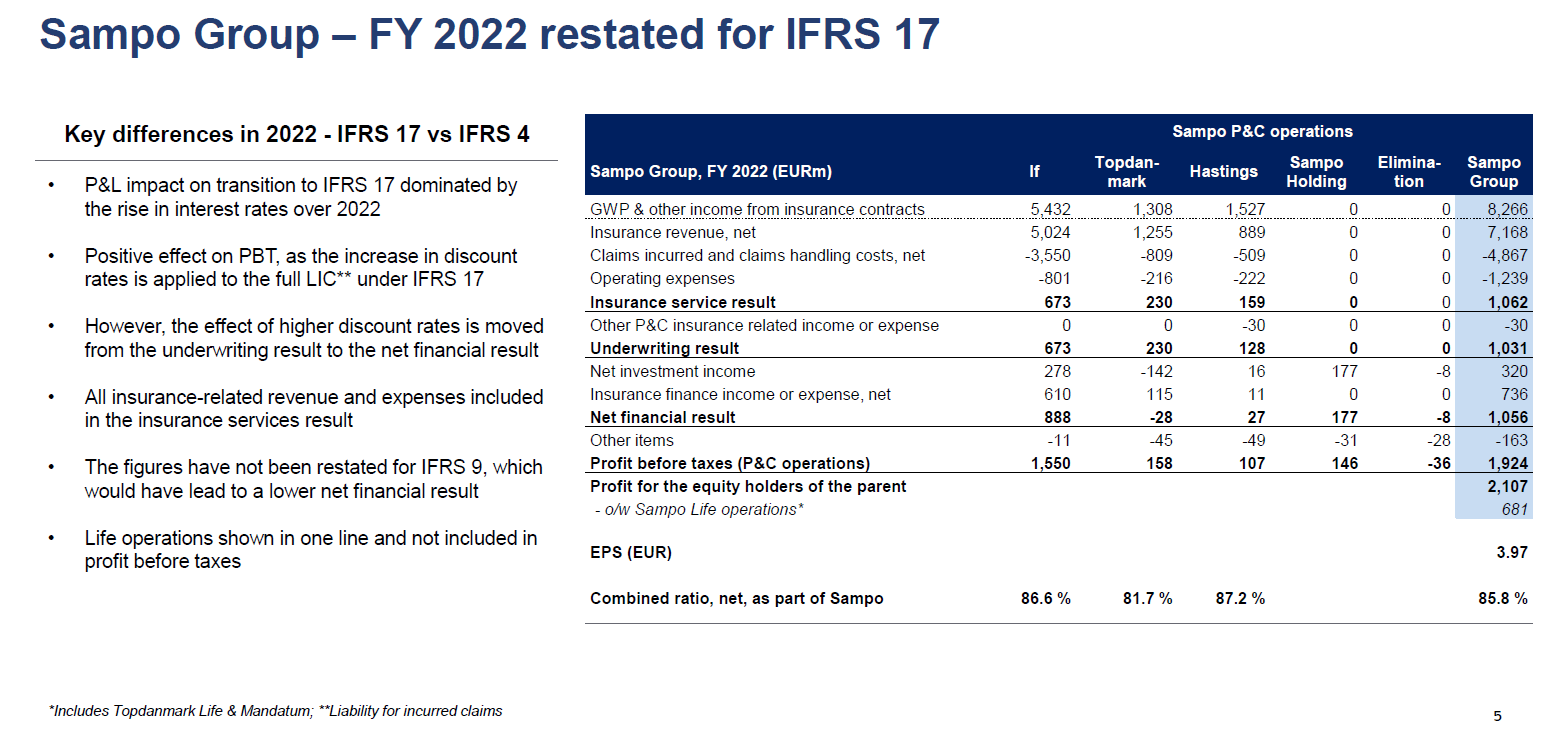

Olemme tänään julkaisseet IFRS 17 -standardin mukaiset vertailuluvut vuodelta 2022. Nämä menee osastolle “Accounting mumbo jumbo”, joten ei hätää, mikäli ette ole niistä yhtä tohkeissanne kuin @Sauli_Vilen ![]()

Materiaalit löytyy osoitteesta IFRS 17 | Sampo.com

Muutama huomio tiivistetysti.

-Operatiivisesti mikään ei muutu. Ei myöskään muutoksia taloudellisiin tavoitteisiin.

-Keskeisin IFRS 17 -vaikutus on ehkä se, että diskonttokorkojen muutokset eivät enää näy yhdistetyssä kulusuhteessa ja underwriting-tuloksessa vaan ne menevät jatkossa tuonne Net financial resultin puolelle. Vaikutus edelleen sama, eli diskonttokorkojen nousulla on positiivinen ja laskulla negatiivinen tulosvaikutus, mutta sijainti tuloslaskelmassa eri.

-Jatkossa kaikki vahinkovakuutuksen vastuuvelat diskontataan, kun aiemmin vain annuiteet diskontattiin. Pieni positiivinen vaikutus yhdistettyyn kulusuhteeseen.

-Vakavaraisuussuhteeseen ei vaikutusta, se laskettu markkina-arvoisesti tähänkin asti. Velkaisuusasteeseen pieni positiivinen vaikutus.

-IFRS 17 -standardin lisäksi siirryimme vuoden alusta käyttämään IFRS 9 -standardia. Tämä tarkoittaa sitä, että sijoitusten markkina-arvojen muutokset tulevat näkymään tuloslaskelmassa, kun aiemmin vain realisoituneet voitot ja tappiot kirjattiin tuloslaskelmaan (markkina-arvojen muutokset näkyivät ennen vain laajassa tuloslaskelmassa). Tämä voi lisätä tuloksen volatiliteettia lyhyellä aikavälillä.

HUOM: Nuo vertailuluvut on laskettu uudelleen IFRS 17 -standardin mukaisesti, mutta ei IFRS 9 -standardin mukaisesti. Toisin sanoen tuo alla oleva tuloslaskelma on kuranttia kamaa tuohon Underwriting resultiin asti, mutta sen jälkeen vähän höpö höpöä, koska sijoitustuotoissa ei mukana markkina-arvojen muutoksia.

54 tykkäystä

Laitetaan tämäkin tänne ylös.

Sampo Oyj:n jakautumissuunnitelma on rekisteröity kaupparekisteriin

Sampo Oyj:n hallituksen 29.3.2023 hyväksymä ja allekirjoittama Sampo Oyj:n jakautumissuunnitelma on rekisteröity tänään kaupparekisteriin. Jakautumissuunnitelman mukaisesti Mandatum eriytettäisiin Sampo Oyj:stä osittaisjakautumisen kautta.

Sampo Oyj:n osittaisjakautumisen toteutuminen on ehdollinen Sammon 17.5.2023 kokoontuvan varsinaisen yhtiökokouksen hyväksynnälle. Sampo Oyj:n jakautumissuunnitelma ja sitä koskeva yhtiökokousehdotus ovat saatavilla osoitteessa Osittaisjakautuminen | Sampo.com.

SAMPO OYJ

Sijoittajasuhteet ja konserniviestintä

14 tykkäystä

Täällä palstalla on paljon puhuttu, että Pihtiputaan mummokin tietää, että mikäli Topdanmarkin osake laskee niin Sampo tekee ostotarjouksen lopuista osakkeista.

Se on nyt vaan niin, että Sammolla ei pian ole varaa ostaa enää yhtään mitään. Tässä on kaksi kannattavaa toimenpidettä. Kannatta joko luoda huikea shorttipositio Topdanmarkiin tai mikäli olet osakkeenomistaja niin myy osakkeet heti. Sillä hetkellä, kun Sampo on jakanut ylimääräisen kassansa pois niin silloinhan Topdanmarkin osake romahtaa. Sampohan on Topdanmarkin kurssia kannatellut, eikö niin?![]()

1 tykkäys

Sinänsä huojentavaa, jos tuo oli ainoa häiritsevä asia! Tämä muutettu, mutta jatkossa nämä kielioppihuomiot ja typohavainnot voisi laittaa ennemmin vaikkapa privaviestinä, ettei ketjusta tule kielipoliisien iltapäiväkerho ![]()

99 tykkäystä

Oikeastihan Topdanmarkin kurssi ei putoa edes yhtä prosenttia vaikka Sampo jakaisi kaiken ylimääräisen kassansa osakkeenomistajille ja sillä ei olisi enää mahdollista tehdä käteistarjousta Topista.Hyvää analyysiä ja pohdintaa tällä palstalla, mutta Topin osakkeenarvo ei ole Sammon kassan suuruudesta kiinni. Voimme siis sen osalta nukkua yömme rauhassa.

2 tykkäystä

Pätkä OP:een aamukatsauksesta (30.3) liittyen Mandatumin irrottamiseen:

Suhtaudumme uutiseen verrattain neutraalisti. Sammon ilmoitettua Mandatumia koskevasta strategisesta arvioinnista, oli mielestämme päivän selvää, että omistuksesta luovutaan. Olisimme kuitenkin pitäneet Mandatumin myyntiä toivottavampana vaihtoehtona, sillä tuolloin asia olisi saatu omistajienkin kannalta pois päiväjärjestyksestä ja toisaalta myynti olisi tuonut Sammolle merkittävästi lisää ylipääomitusta, joka olisi tarvittaessa mahdollistanut esimerkiksi Topdanmarkin hankkimisen kokonaan Sammolle (nykyinen omistus 48,5 %). Mandatum on selvästi ylipääomitettu ( solvenssi 282 %) ja odotamme yhtiön jakavan Sammolle lisäosingon ennen osittaisjakautumista. Lisäosinko voisi olla suuruudeltaan arviolta 500 miljoonaa euroa (noin 1 euroa/Sammon osake). Pidämme osittaisjakautumista omistaja-arvoa luovana. Mandatumista luopumisen myötä Sammosta syntyy puhdas vahinkovakuutuskonserni, jonka tuloskunto on vakaampi ja pääoman tuotto korkeampi. Puhtaana vahinkovakuuttajana Sammon osakkeen pitäisi niin ikään ansaita korkeampi arvostustaso.

65 tykkäystä

- Taseen osoittaman voiton käyttäminen ja osingonmaksusta päättäminen

Hallitus ehdottaa varsinaiselle yhtiökokoukselle osinkoa maksettavaksi 2,60 euroa kullekin yhtiön 511 177 769 osakkeelle, joka ei ole yhtiön itsensä hallussa osingonmaksun maksupäivänä. Osinko maksetaan osakkeenomistajalle, joka on osingonmaksun täsmäytyspäivänä 22.5.2023 rekisteröitynä Euroclear Finland Oy:n pitämään osakasluetteloon. Hallitus ehdottaa, että osinko maksetaan 31.5.2023.

Selvyydeksi todetaan, että ruotsalaisten talletustodistusten liikkeeseenlaskija huolehtii osinkojen maksusta Euroclear Sweden AB:ssa osingonmaksun täsmäytyspäivänä 22.5.2023 rekisteröidylle ruotsalaisten talletustodistusten haltijalle, jolle osingot maksetaan Ruotsin kruunuina.

21 tykkäystä

Aki Pyysing Nallesta ja Sammosta:

https://www.sijoitustieto.fi/sijoitusartikkelit/nallen-joutsenlaulu

27 tykkäystä

Voihan tässä vielä hyvinkin käydä niin että mandatum ostetaan pois kuleksimasta ennen kuin jakautuminen toteutuu

Tai

Kun jakauduttu löytyy ostaja hyvinkin nopeasti vaikka nyt esimerkiksi Neles tapauksessa tyylisesti

Saapas sitä sitten nähdä miten kaikki menee aikanaan. ![]()

2 tykkäystä

11 tykkäystä

Toivottavampi lopputulos olisi, että Mandatum jatkaa itsenäisenä pörssiyhtiönä nyt kun johdolla on vapaat kädet kehittää liiketoimintaa. Jos ei tämän takia, niin edes Helsingin pörssin monimuotoisuuden säilyttämiseksi.

Kaikkea ei tarvitse myydä vaikka saisikin 20-40% preemion. Tuo voitto kuitataan jo pelkästään osingoilla about 4-8 vuodessa.

Tämä ei ole keneenkään yksittäiseen sijoittajaan kohdistuva kommentti vaan pientä kritiikkiä suomalaiseen omistajakulttuuriin ![]()

40 tykkäystä

Kuinka @Mirko_Sampo_IR Mandatumin hankintahinta sitten lasketaan jakautumisen myötä?

E: onko tällä vaikutusta Sammon hankintahintaan? ![]()

2 tykkäystä

Alkuperäinen Sammon hankintahinta jakautuu Sammon ja Mandatumin kesken. Eli molemmille tulee uusi hankintahinta, joiden summa on sama kuin alkuperäinen hankintahinta. Tästä tulee sitten lisäinfoa lähempänä. Ihan vielä ei olla siellä asti ![]()

Tuosta voi esimerkiksi katsella, miten Metson ja Valmetin hankintahinnat aikoinaan määriteltiin: Metso Oyj:n osittaisjakautumisessa syntyneen Valmet Oyj:n ja Metso Oyj:n osakkeiden hankintamenon määrittäminen verotuksessa - vero.fi

30 tykkäystä

No niin alan taas kiusata palstaveljiä ja sisaria omienostopäivityksillä ![]()

Viimeisin päivitys omien ostoista:

Ostopäivät per To 6.4.2023: 4 kpl

Yhteensä ostettu: 460969 kpl

Ostettujen määrä kaikista osakkeista: ~0,090 %

josta saadaan keskiarvona: 115224 kpl / päivä

prosentteina per päivä (per 400 milj.) : 1,260 %

prosentteina nyt hankittu (per 400 milj.) : 5,04 %

Yhteensä käytetty : ~20,2 Milj. €

Keskihinnan ollessa nyt noin: 43,744 €

Ostopäiviä jäljellä: 76-78 kpl (Tarve nykyvauhdilla olisi 76 päivää)

Osinkomaksusäästö tulevasta osingosta: ~1,2 Miljoonaa (2,6 euron osinko)

Otantahan on nyt todella lyhyt, mutta näyttäisi, että tasaisella ostolla mentäisiin todella lähelle viimeistä ostopäivää, joka ilmoitettiin tiedotteessa 1.8.2023. Tarkkaa mahdollisten ostopäivien määrää en tiedä, koska yhtiökokouksen aikoihin pidetään ainakin yhden päivän tauko ja saataa tuo olla pidempikin. Toivottavaa tietty olisi , että tässä ennen yhtiökokousta ostettaisiin paljon pois, koska noille osakkeille ei tietenkään osinkoa makseta. Osinkomaksusäästö tulee varmaankin olemaan jotain 6-8 miljoonan Euron väliltä. No oli miten oli, niin Sampoa on ilo omistaa.

Mukavaa päivän jatkoa palstalaisille! Tehkää hyviä kauppoja!

60 tykkäystä

Jos ihmettelette paperista yhtiökokouskutsua, niin jakautumisehdotuksesta johtuen se oli pakko lähettää postitse kaikille osakkeenomistajille. Muuten oltais kyllä pärjätty pienemmälläkin paperinkulutuksella ![]()

159 tykkäystä

Voitko Mirko kommentoida, että missä järjestyksessä etenevät Mandatumin listaus ja Sammon osakkeiden splittaus (yhdellä Sammon osakkeella saa viisi uutta Sammon osaketta splittauksen yhteydessä).

Mandatumin kohdalla puolestaan on todettu, että yhdellä Sammon osakkeella saa yhden Mandatumin osakkeen.

Onko niin, että ensin viedään Mandatum pörssiin ja sitten tehdään Sammon osakkeen splittaus? Mikäli tehtäisiin päinvastaisessa järjestyksessä niin Mandatumin osakekohtainen hinta olisi aika matala, koska yhdellä Sammon osakkeella saa yhden Mandatumin osakkeen. Ehkä hyväkin, että Mandatumin yhden osakkeen hinta olisi alhainen, kuka tietää?

Ymmärrän toisaalta hyvin mikäli et voi vastata tähän kysymykseen.

Varsin epätodennäköistä, että osake päätettäisiin splitata ennen jakautumista. Ja splittivaltuutusta koskevassa ehdotuksessa mainittu viisi uutta osaketta per yksi vanha on enimmäismäärä. Suhde voi siis olla vaikkapa 1:3 tai 1:4.

38 tykkäystä