Verneri on hyvin haastanut Torbjörniä, tuntuu että hän vähän väistelee kysymyksiä. Osingonleikkaus oli relevantti kysymys, mutta vastaus on että kurssi nousee pörssissä, ööö. Ei ole tainnut tottua Vernerin napakoihin kysymyksiin, toivottavasti tulevaisuudessa Torban ulosanti olisi vähän sijoittajaystävällisempää joka herättää luottamusta.

3 tykkäystä

On kyllä ihme juttu toi yhtiökokous homma. Olisi ollut kyllä mukava seurata etänä. Sampo on muuten kyllä pitänyt sijoittajia hyvin ajantasalla ja julkaissut hyvää IR-blogia myös.

Suoraan sanottuna, olin pettynyt osinkoon.

Moni aiemmin pelkästään kasvavan osingon takia Sampoon sijoittanut on varmasti pettynyt.

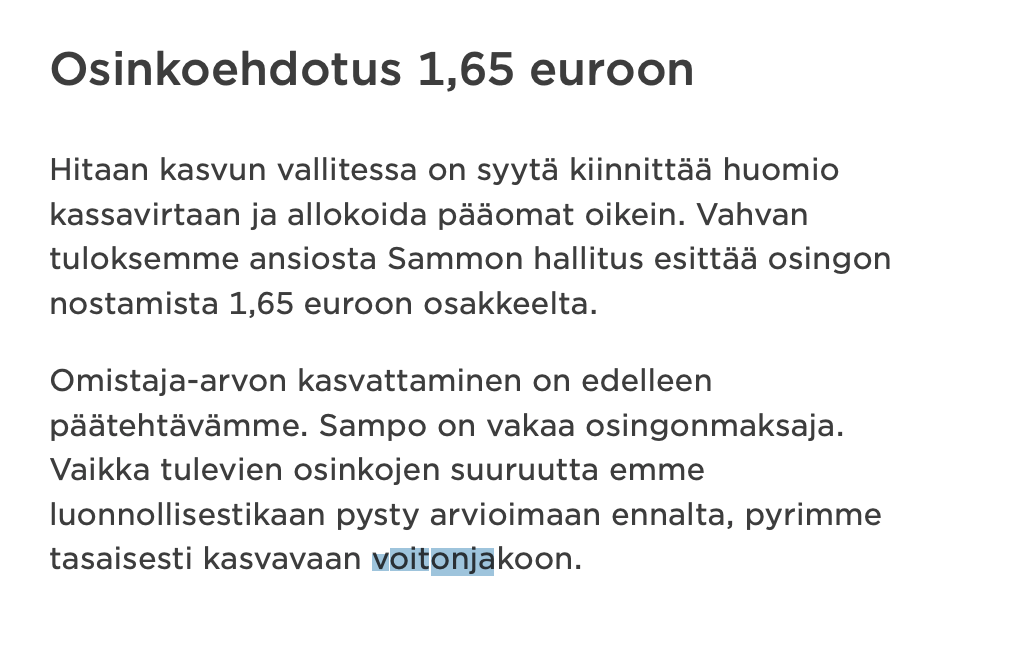

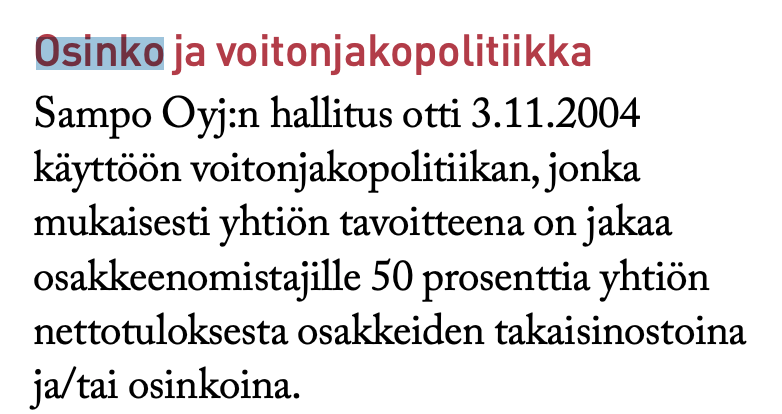

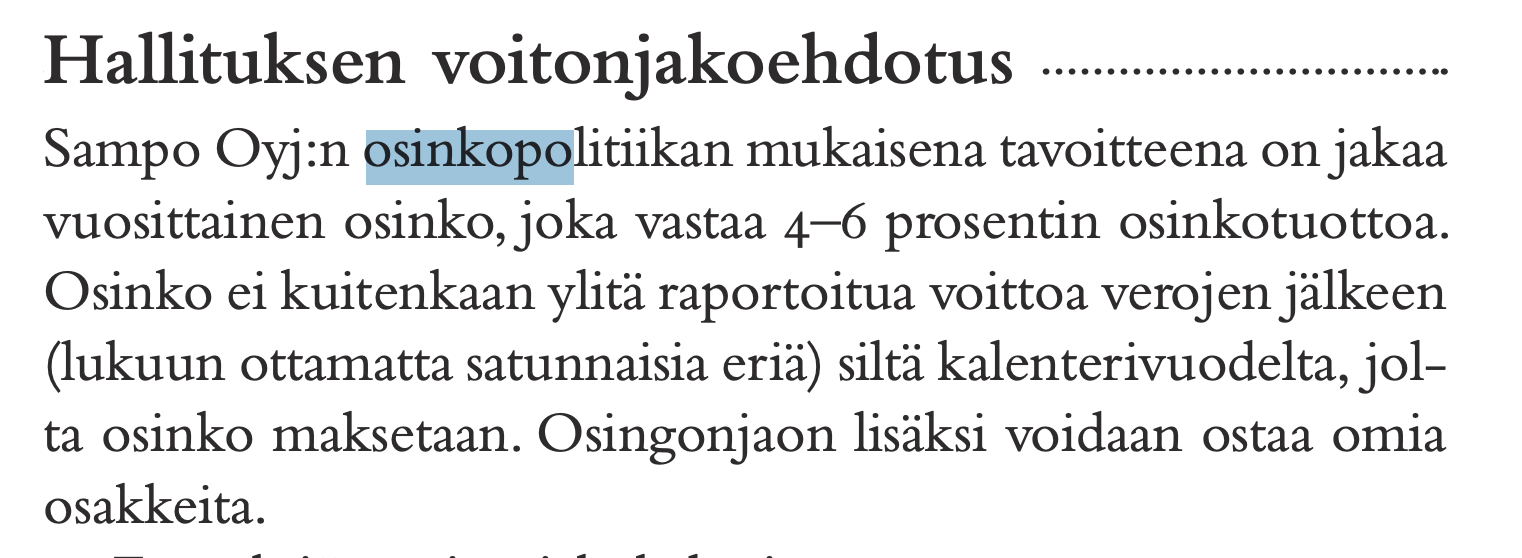

Jos olen oikein Sammon 2000-luvun kehitystä tulkinnut, kasvava ja visuaalisesti kaunis osinkograafi oli lähinnä Stadighin luomus. Olen pystynyt vuoskareista paikantamaan ensimmäisen maininnan kasvavasta osingosta vuoteen 2013.

Wahlroosin aikana Sampo jakoi osinkoa tuloksen mukana voimakkaasti heitellen. Tässä muutama kuvakaappaus vanhoista vuoskareista ja voitonjakopolitiikasta. Tuo jälkimmäinen muotoilu on… outo. ![]() Kenties ajan kuvaa.

Kenties ajan kuvaa.

Pakko jakaa tämä vuoden 2005 kansikin ![]() Ylipäätään kannattaa lukea vanhoja vuoskareita, huikeita kuvia.

Ylipäätään kannattaa lukea vanhoja vuoskareita, huikeita kuvia. ![]()

Kuten Sauli kirjoitti, viimeistään tänään analyytikoiden kysyessä ainakin seitsemän kertaa osingosta konferenssipuhelussa, Magnusson teki selkeän pesäeron tähän aiempaan kasvavien osinkojen politiikkaan.

“Oma tulkintamme yhtiön uudesta osinkopolitiikasta on seuraava: yhtiön johto haluaa selvästi haudata yhtiön sijoittajatarinaa aiemmin vahvasti ohjanneen kasvavan osingon tarinan. Yhtiö haluaa toki olla jatkossa hyvä osingonmaksaja, mutta samalla se haluaa jättää itselleen aiempaa enemmän taloudellista liikkumavaraa ja puskuria. Käytännössä tämä liikkumavara tarkoittaa sitä, että yhtiöllä on paremmat edellytykset operoida yritysjärjestelymarkkinalla. Tämä on mielestämme ihan tervetullut asia, sillä viimevuosien yliaggressiivisen osinkopolitiikan johdosta, yhtiö ei olisi esimerkiksi pystynyt tekemään oleellisia liikkeitä alkuvuoden markkinamyllerryksessä (tässä ei toki varmuutta, että yhtiö olisi näin edes halunnut tehdä).”

Tavallaan tämä on ihan opettavainen tarina suomalaisille osinkosijoittajille. Firman käypä arvo ei periaatteessa muutu, oli ne voitot firman kassassa vai maksetaanko ne omistajien taskuun.

Magnusson ohjaa fokuksen Sammon tulokseen mistä ne osingotkin maksetaan. Sinänsä ihan oikea huomionohjaus sijoittajille. Aiempi linja, että osinko nousee vaikka maailma romahtaisi ympäriltä, ei mennyt lopulta markkinan sormista läpi.

Vielä jokerina: ensimmäinen vuoskari kun Wahlroosista oli tullut Sammon toimari 2001 Mandatumin yhdistyttyä Sampo-Leoniaan.

Uudelleenlinjaukset jatkuvat!

31 tykkäystä

Tuo Sammon uusi Tj on hiukan tiukka äijä, vastailee Vernerille välillä hiukan töksähtäen…, mistä mahtanee johtua… Kun hän on ruotsalaiseen mediaan tottunut niin tuskinpa nyt hankalia kysymyksiä onkaan…?

Sammon tulos oli hyvä, mutta hiukan yllätyin noin vaatimattomista sijoitustuotoista, myös Mandatumille tuli korona silmille…

Jaa Verpulla Thorbjörn Borgin kalsongit ja kraka kaulassa. ![]()

4 tykkäystä

Samaa mieltä. Varsinkin edeltävällä videolla, olisko ollut q4 haastis tms., ihan alkoi kaivelemaan, että noin kohdellaan toista (etenkin itse uutena kasvona näillä kanavilla). Ei herunut respectiä yhtään.

Nyt oli parempi ote ja vähän “tykästyinkin” olemukseen. ![]() Ehkä Tornalle oli se keneltä puuttui housut tässä haastiksessa?

Ehkä Tornalle oli se keneltä puuttui housut tässä haastiksessa?

Harmi kun ei tullut lisättyä possaa aamun dipistä. Noh, ehkä näitä tulee vielä. ![]() Nyt Sampo ja Nordea n. 10%, Sampoa suurin osa.

Nyt Sampo ja Nordea n. 10%, Sampoa suurin osa.

2 tykkäystä

33 erkkiä uusi tavoitehinta. Hyvä, parempi, If

5 tykkäystä

Juu onhan Magnussonin näytöt vahvat, ei äijä muutten olisi Sammon tj.

Stadigh oli vaan niin korrekti käytökseltään…

1 tykkäys

Tikulla silmään joka vanhoja muistelee, mutta taisin aikanaan jo sinulle sanoa, että siitä Mandatumin alkuvuodesta tulee ruma.

Joo no tästä on hyvä jatkaa ja alle 30e maksaneiden Sampojen kanssa kyllä pärjää tulevaisuudessa…

5 tykkäystä

Nordea asettanut Sammon TP 40 eetua tämänpäiväisessä rapsassaan ![]()

7 tykkäystä

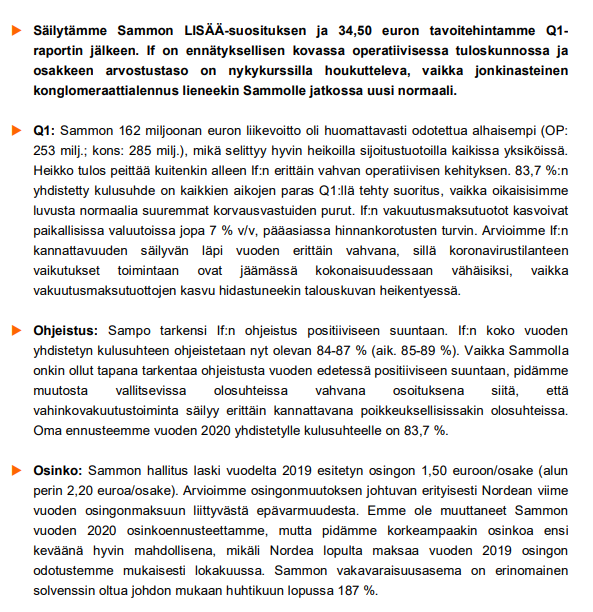

Dansken kommentti 7.5.2020

Sampo (Osta)

Vakuutustekninen laatu ja osingon vahvuus varmistettu

Sampon Q1 20 vahinkovakuutustoiminnan vakuutustekninen tulos oli selvästi ennusteitamme parempi ja solvenssimarginaali kesti hyvin huolimatta markkinoiden myllerryksestä. Lisäksi yllätyspäätös maksaa osinkoa oli mielestämme merkki vahvuudesta. Vuoden 2021 oikaistu P/E arvostuskerroin 10,7x on yksinkertaisesti meille liian alhainen – erityisesti verrattuna pohjoismaisiin verrokkeihin. Toistamme Osta-suosituksemme ja 12 kuukauden tavoitehintamme 40,0 euroa.

Vaikutus sijoitusnäkemykseen. Sampon Q1 20 vakuutustekninen tulos voitti ennusteemme selvästi, vaikka suurien korvausten määrä Norjassa oli suurempi, ja alla oleva yhdistetty kulusuhde noin 81 % oli kaikkien aikojen paras Q1:lle. Odotamme positiivisen korvaustrendin jatkuvan tulevina kvartaaleina. Lisäksi päätös maksaa ”normaali” osinko (pois lukien viivästetyt Nordea-osingot) kesäkuun yhtiökokouksessa, yhtenä harvoista vakuutusyhtiöistä Euroopassa, on meille merkki sekä taseen vahvuudesta että sitoutumisesta osinkoihin jopa näinä äärimmäisinä aikoina. Vaikka Q1 20 sijoitustoiminnan tuotot olivat alhaisemmat kuin mitä mekään olimme ennustaneet, huomautamme, että suuri osa markkina-arvon alenemisesta johtuvista tappioista on ainakin osittain käännetty Q2 20 aikana.

Ennustemuutokset. Q1 20 -tuloksen seurauksena nostamme ennustettamme vuoden 2020E oikaistulle osakekohtaiselle tulokselle (EPS) 5 %:lla mutta jätämme ennusteemme vuosien 2021-22E oikaistulle EPS:lle suurin piirtein muuttumattomaksi. Leikkaamme vuoden 2019 osakekohtaista osinkoa perustuen uuteen ehdotukseen, mutta nostamme vuoden 2020 osakekohtaista osinkoa 11 %:lla, sillä odotamme Sampon maksavan viivästetyt Nordea-osingot silloin.

Arvostus. Sampon osakkeet ovat kehittyneet linjassa Nordean kanssa vuoden alusta tähän päivään, mikä ei mielestämme ole perusteltua. Lisäksi osake on selvästi alisuoriutunut vahinkovakuutusverrokkeihinsa nähden, jotka kaikki treidaavat 2021E P/E arvostuskertoimella noin 20x verrattuna Sampon vakuutusliiketoiminnan arvostuskertoimeen vain 12x. Sampon vahinkovakuutusliiketoiminnan vakuutustekniset ominaisuudet eivät oikeuta tätä diskonttoa.

edit: lisäyksenä OP:n kommentista poiminta (ei koko analyysi)

15 tykkäystä

Itse en kyllä ymmärrä, miksi ollaan pettyneitä Sammon päätökseen laskea osinko 2,20€ → 1,50€. ( En itse ainakaan sijoita sampoon pelkästään osingon takia ) Minusta perustelut olivat validit ja he kummiskin ajattelevat osakkeenomistajien parasta. He näkevät ne yritysjärjestely mahdollisuudet joita me ei nähdä. Olen tyytyväinen, ettei enään sahata oksaa oman persuksen alta!

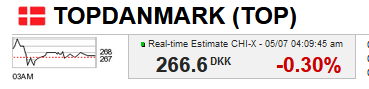

Ihan heads uppina Toppi taas lasketellut vähäsen 290DKKsta ![]()

12 tykkäystä

Itse odottelen yritysjärjestelyjä ja olen ollut pettynyt tähän voitonjako osinkoina ulos-strategiaan. Topdanmarkki meni jo ohi, kun yritettiin samalla säästää preemiossa ja toisaalta pitää samalla korkeaa osinkoa yllä. On ollut hienoa seurata esim. Tiedon, Metson, Revenion ja esim. Glastonin uskallusta tehdä yritysjärjestelyitä ja kasvaa suurempaan koko luokkaan.

8 tykkäystä

Samaa mieltä. Se osinko kuitenkin on loppuviimeksi sitä kuuluisaa rahan siirtoa vasemmasta taskusta oikeaan taskuun. Vielä jos usko on, että Sampo saa tuon rahan sijoitettua paremmin kuin itse, ei sen pitäisi haitata, että osinko on nyt pienempi. Kunhan vain tulevaisuuden rahavirta paranee, on kaikki hyvin ![]()

3 tykkäystä

Aamuisesta OP:n tuloskommentista (A. Saari) poimittua:

“Tarina kaipaa terävöitystä. Sampo on profiloitunut vuosikausia vakaaksi ja tylsäksi holding-yhtiöksi, joka maksaa omistajilleen vuosittain nousevaa osinkoa. Osingonleikkauksen myötä yhtiön tarina kaipaa terävöitystä. Nykyisellään eri liiketoiminnot eivät tue toisiaan ja osake ansaitsee hinnoittelussaan konglomeraattialennuksen.”

Alkuun varoituksen sana: tämä teksti sisältää pelkkää ajatuksenvirtaa ja subjektiivisiä näkemyksiä, jotka eivät perustu syväluotaavaan analyysiin vaan enemmän näkemyksiin, kokemuksiin ja tuntemuksiin.

Täytyy tunnustaa, että olen Saaren kanssa samoilla linjoilla. Olen nyt noin vuorokauden miettinyt, miten Sampoon pitäisi nykyisellään suhtautua, koska viime aikojen myötä sijoitustapaus on muuttunut, omasta vinkkelistä tarkasteltuna ainakin, hieman epäselväksi.

Ensinnäkin kukaan ei todennäköisesti sijoita tai ole sijoittanut Sampoon odottaen kurssin raketoivan hetkenä minä hyvänsä. Itse olen hakenut Sammosta pääosin hyvää ja tasaista koronomaista osinkovirtaa, jonka uudelleen sijoittamisesta saan tehdä päätökseni itse. Jos tilanne näyttäisi siltä, että rahalla olisi helppo tehdä rahaa, antaisin toki Nallen tehdä nämä päätökset puolestani. Nyt osinkoa on veivattu vuoden sisällä jo kahteen otteeseen, joskin ymmärrettävistä syistä. Sijoittajaviestinnässä tältä osin on kuitenkin mielestäni epäonnistuttu. Uusi johto ei ole onnistunut riittävällä tavalla viestimään uudesta suunnasta. Tästä kertoo mielestäni jo sekin, että sitä oli konferenssipuhelussa ilmeisesti jankattu useaan otteeseen.

Toiseksi keskusteluun kuuluu yritysjärjestelyt. Kun koronomaista osinkotuottoa ollaan ilmeisimmin uuden johdon toimesta laskemassa ja rahaa jää kassaan, alkaa spekulointi yritysjärjestelyistä. Tämä näyttäytyy kuitenkin omasta näkökulmasta enemmän sijoittajan toiveilta ja me kaikki muun muassa Kinnusen “jorinoita” kuunnelleet tiedämme, että se ei ole strategia. Sijoittaja siis toivoo, että omistaja-arvoa luovia ja sopivia yritysjärjestelyjä ilmaantuu ja kurssi kiittää. Itse olen kohtalaisen skeptinen näiden suhteen Topdanmarkia lukuunottamatta. Jollain aikavälillä tämä lunastus voi tapahtua, mutta henkeä pidätellen en sitä odottaisi. Se mihin perustan tämän, on ihan perus pessimismi. Totta kai Sampoa suurella painolla omistavana itsekin toivon näitä yritysjäjestelyjä, mutta strategisesti sopivien palasien löytyminen edulliseen hintaa voi olla hankalaa.

Jos Sampo profiloituu jatkossa entistä enemmän vakuutusyhtiöksi, olisi se ainakin sijoittajan näkökulmasta parempi, sillä silloin sijoittajakin tietää, mihin rahansa laittaa. Tästä näkökulmasta tarkasteltuna kuitenkin turhista rönsyistä, kuten Nordea, tulisi mielestäni hankkia ero. Ongelmana kuitenkin on, ettei Nordeaa myydä mihin hintaan hyvänsä ja se tarkoittaa myös sitä, että Sampo mitä todennäköisimmin jatkaa tylsänä holding-yhtiönä konglomeraattialennuksineen.

9 tykkäystä

Kun sammon sijoituksien tuotto vaikuttaa yllättäneen kaikki, niin onkohan sampo sijoituksineen ollut ilman niitä kuuluisia uikkareitaan uimassa (riskiä ollut paljon enemmän kuin luultu?), vai miten tämä pääsi yllättämään? Ja paljonkohan erilaisia riskejä näiden kautta voisi realisoitua sammon omistajille?

1 tykkäys

Täytyy huomioida se että mentiin

Q1 raportointivaiheessa lähes pahimmassa vaiheessa myös pörssissä kun pörssi rommasi huolella ja finanssikriisin peikkoa pelättiin tosissaan ennen Fedin väliintuloa. IFin sijoitusten painopiste oli myös vähäinen valtiolainoissa ainakin viime rapsan perusteella jotka nähdään yleisesti turvallisempina kuin yrityslainat ja siksi tämä ei tavallaan ollut yllätys. Nollakoroissa kun eletään niin vakuutusyhtiöiden on pakko tasapainotella sen välillä että sijoituksista saadaan myös jotain tuottoa mutta ei lähdetä pelaamaan liian riskipeliä joka voisi realisoitua markkinaturbulenssissa reisille isosti. Onneksi pörssi nyt rauhoittui ja uskon Sammon vievän sijoitusallokaatiotaan defensiivisempään suuntaan kun epävarmat ajat jatkuvat vielä.

This is an excellent summary and reflects the my view as well as to Sampo’s future investment narrative. Sampo needs to re-create and re-define itself going forward to sell itself to the market.

During yesterday’s conf. call it became markedly obvious that the current CEO has not been hired based on his communicative skills (sorry for being this harsh) especially relative to the dividend story. To continue my critisism, a CEO cannot ‘every-time’ when it comes to the question of the dividend have a defensive and harsh tone, and to indirectly critizise the person who asks questions regarding the dividend. He cannot say that ‘I think we have been clear of how the dividend is determined’ when it is not obviously clear to the market participants (as more or less all still have questions). After having charismatic CEO’s for many years we are finding ourself with a CEO who leads more with concrete action than words, which is good as long as he is able to imrpove his communicative skills over time.

But all in all, I view that Sampo’s underlying insurance performance is doing exceptionally well, and as an owner I am very satisfied and confident to increase my future holdings.

32 tykkäystä