Kyllähän tuo investointiuutinen luo edelletyksiä kannattavan kasvun tarinan jatkumiselle.

Toivottavasti käyttöpääoman määrää on saatu/saadaan supistettua, ettei tarvitse korollisella velalla rahoittaa investointeja.

Kyllähän tuo investointiuutinen luo edelletyksiä kannattavan kasvun tarinan jatkumiselle.

Toivottavasti käyttöpääoman määrää on saatu/saadaan supistettua, ettei tarvitse korollisella velalla rahoittaa investointeja.

Scanfil on allekirjoittanut toimitusjohtajasopimuksen Christophe Sut’in kanssa

Scanfil on tänään allekirjoittanut sopimuksen Christophe Sut’in kanssa, joka aloittaa Scanfilin uutena toimitusjohtajana viimeistään 1.9.2023. Siihen asti toimitusjohtajana jatkaa yhtiön nykyinen toimitusjohtaja Petteri Jokitalo. Tämän jälkeen Petteri Jokitalo jatkaa hallituksen neuvonantajana vuoden 2023 loppuun saakka.

Christophe Sut toimii Sandvik-konsernissa Manufacturing Solutions –segmentin liiketoimintajohtajana. Hänellä on laaja, yli 12 vuoden kokemus, B2B-liiketoiminnan kehittämisestä, myynnistä ja markkinoinnista.

“Minulla on kunnia tulla nimitetyksi Scanfilin uudeksi toimitusjohtajaksi. Se on yksi Euroopan johtavista sopimusvalmistajista”, sanoo Christophe Sut. “Yhtiö on taloudellisesti vahva ja nopeasti kasvava. Se on asiakkaidensa ja tavarantoimittajiensa keskuudessa tunnustettu liikekumppani ja työntekijöidensä keskuudessa arvostettu työnantaja”.

“Haluan hallituksen puolesta toivottaa Christophen tervetulleeksi yhtiöön”, sanoo hallituksen puheenjohtaja Harri Takanen. ”Olemme iloisia saadessamme Christophen mukaan, ja johtamaan Scanfilin kansainvälisen kasvun ja kannattavuuden seuraavaan vaiheeseen”.

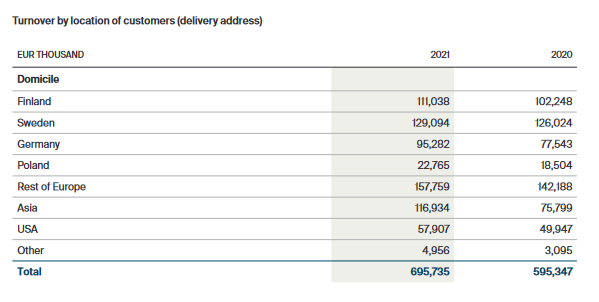

Pystytkö @Pasi_Hiedanpaa yhtään avaamaan asiakaskysynnän jakautumisestsa maantieteellisesti? Scanfil investoi Sieradzin tehtaan tuotantokapasiteettiin asiakaskysynnän vuoksi (erityisesti Industrial ja Medtech -asiakkaat). Mikä on tilanne Sievin tehtaan osalta?

Scanfilin Sievin tehtaan ympäristössä on nähdäkseni isoja muutoksia työntekijöiden saatavuudessa tapahtumassa, kun Leden Group tuo omat tytäryhtiönsä saman katon alle siirtymällä Oulaisiin ja siis viemällä Ojala Groupin ja Celermecin pois Sievistä. Sievistä poistuu siis suhteellisen paljon työpaikkoja ja on äärimmäisen todennäköistä, että nämä työntekijät eivät lähde Oulaisiin töihin (välimatka +50 km ja tästä on paljon hiljaista tietoa työntekijöiden keskuudesta ![]() ) → alueella on siis paljon alan osaajia ja vähän työpaikkoja. Lisäksi Scanfilin Sievin tehtaan lähelle jää nyt paljon tehdastiloja tyhjilleen, joita voisi saada äärimmäisen houkuttelevalle hinnalla ottaen huomioon Scanfilin neuvotteluaseman äärettömän tärkeänä työllistäjänä Sievin alueella.

) → alueella on siis paljon alan osaajia ja vähän työpaikkoja. Lisäksi Scanfilin Sievin tehtaan lähelle jää nyt paljon tehdastiloja tyhjilleen, joita voisi saada äärimmäisen houkuttelevalle hinnalla ottaen huomioon Scanfilin neuvotteluaseman äärettömän tärkeänä työllistäjänä Sievin alueella.

Käsittääkseni Sievin tehtaalla tehdään pitkälti pohjoismaisten asiakkaiden komponentteja ja lopputuotteita, joten lähinnä ajattelin että onko tässä Scanfililla erinomainen mahdollisuus kasvaa ääärimmäisen kannattavasti ja orgaanisesti Sievin tehtaan osalta? Työnvoiman saatavuus luulisi olevan erinomaista, samoin tehdastilojen saatavuus. Ei puutu kuin kysyntä enää, vai puuttuuko? ![]()

Hyvä kysymys - ja pahoitteluni myöhäisestä vastauksesta. Tässä taulukko viime vuoden vuosikertomuksesta meidän asiakkaiden maantieteellisestä jakaumasta:

Siinä näkyy muutoksen 2021 ja 2020. Vuoden 2022 vuosikertomus ilmestyy viimeistään 29.2. Siitä löytyy sitten vastaavat tiedot 2022 osalta.

Olen - ja olemme - tietoisia Ledenin muutoksista. Esitit hyviä huomioita ja toivottavasti Scanfilin huokuttelevuus alueen työnantajana kasvaa entisestään. Kysyntäasiaan tulemme ottamaan kantaa 21.2. julkaistavan tilinpäätöstiedotteen yhteydessä kun annamme ohjaustiedon vuodelle 2023.

Ei huonolta näytä näin nopeasti katsoen. ![]()

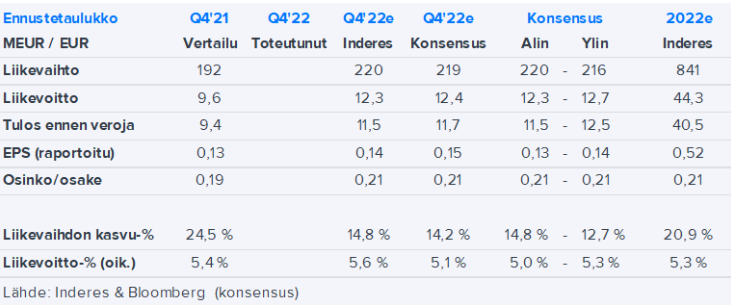

Loka–joulukuu

Inderesin ja konsensuksen ennusteet:

Mainitsemisen arvoinen “merkkipaalu”: osinkoa korotetaan nyt 10 v putkeen. Joku saattaisi sanoa, että osinkoaristokraatti. ![]()

Hetkonen, näin mistään mitään tietämättömänä, osinkoa maksetaan jo toista vuotta peräkkäin selvästi enemmän kuin EPS? Yhtiöllä iso kassa, josta halutaan eroon?

Edit. Jäätävän pakkasaamun sekoilua kun menee Q4 ja koko vuosi sekaisin ![]()

Tarkennus: Vuonna 2022 EPS oli 0,54 euroa ja noin 39 % EPS:istä. Vuonna 2021 EPS oli 0,46 euroa, jolloin se oli noin 41 % EPS:stä.

Eps 0,54 ja osinko 0,21

Alla on Nordean kommentit Scanfilin Q4-tuloksesta. ![]()

Tässä myös Inderesin analyytikon kommentit Q4:stä.

Scanfil julkisti tänään aamulla Q4-tuloksensa, joka oli meidän ja konsensuksen odotuksia parempi. Raportin tärkein osa oli kuitenkin tulosohjeistus, joka indikoi kuluvalle vuodelle selkeää ja odotuksia vahvempaa tulosparannusta. Osinkoa Scanfil aikoo korottaa tänä keväänä täsmälleen odotusten mukaisesti kahdella sentillä 0,21 euroon osakkeelta, mikä on yhtiölle jo 10. korotus putkeen. Kokonaisuutena raportti taipuu mielestämme selvästi positiiviselle puolelle ja alustavan arviomme mukaan Scanfilin lähiaikojen tulosennusteisiimme kohdistuu nousupaineita.

Jee, Antilta tuli uusi yhtiöraportti Scanfilista. ![]()

Scanfilin eilen julkistaman Q4-raportin kokonaiskuva oli odotuksia paremman tuloksen ja väkevän kuluvan vuoden ohjeistuksen ansiosta myönteinen. Nostimme raportin jälkeen ennusteitamme ja tarkastimme myös tuottovaatimustamme hieman alas syksyllä varjostaneiden riskien osittain hälvennyttyä.

https://www.inderes.fi/fi/tuloskasvunakyma-vahvistui-ja-varmentui

EVLI:n tavoitehinta 8,75 € ja suositus OSTA! ![]()

Milläs parametreilla kuluvan vuoden tulosennuste on laadittu? Liiketuloksen odotetaan kasvavan kaksinumeroisin luvuin, mutta viimeisen rivin huomattavasti vähemmän. Veroaste nousee luultavammin normaalille tasolle, mutta tuleeko loput kohoavista rahoituskustannuksista

Kassavirta taitaa parantua reippaasti tänä vuonna ja lainoja lyhennetään, mutta saattaahan limiittien korot olla hivenen korkeammalla tasolla.

Pikkusummista tietty puhutaan, mutta ajattelinpa seku kysäistä

Ennusteen laatineena voin vastata. Ennusteessa veroaste vuodelle 2023 lähinnä pomppaa normaalimmaksi vuoteen 2022 verrattuna, mikä rajoittaa EPS:ää. Scanfil ei juuri Q3’22:lle kirjannut kirjanpitoteknisistä syistä (konserniyhtiön osinkojen laskennallisten verojen uudelleenarvostus) veroja ja oletettavasti sama ei toistu tänä vuonna.

Rahoistuskulut ennusteessa laskevat hieman, sillä 2022 Scanfilille tuli kurssieroista negatiivisia eriä (näillä ei ole kumpaankaan suuntaan käytännön merkitystä). Toki vuoden 2023 rahoituskulut sisältävät kassavaikutteisia korkoja enemmän kuin vuonna 2022 markkinakorkojen nousun myötä. Scanfilin velasta tuntuva osa on lyhytaikaista eli vaikutus juoksee ripeästi läpi.

Lähtökohtaisesti näin, joskin ennusteessamme varastosta vasta osa normalisoituu tänä vuonna ja työtä jää myös ensi vuodelle.

Luin Inderesin päivitetyn yhtiöraportin läpi. Erinomaiset tekstiosiot. Ihan kuin olisi lukenut omia aatoksia Scanfilistä, mutta huomattavasti jäsenellymmin, ja vieläpä kirjallisessa muodossa. Luottamukseni Scanfilin kannattavan kasvun tarinan jatkumiselle vahvistui, kun omat aatokset ovat yhteneväiset analyytikon kanssa.

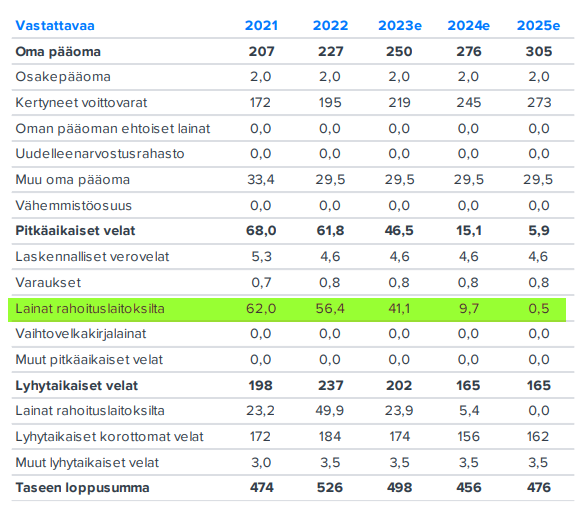

Inderesin yhtiöraportin numeraalisissa ennusteissa ehkä syytä tarkistaa Taseen Lainat rahoituslaitoksilta -rivit huomioiden vuokrasopimusvelat?

Yhtiöraportista osui silmään pian koittava velattomuus. Ennusteen mukaan yhtiön velat maksetaan varsin rivakasti pois lähivuosina:

Tämä kaiketi on perustuttuva nykyisen lainasalkun erääntymisaikatauluun. Toisaalta tuntuisi erikoisielta, että lainat maksetaan lopulta näin nopeasti pois. Ja toki vielä erikseen asia, jos ja kun löydetään uusi ostettava yritys.

Yhtiön taserakenne on aina ja iänkaikkisesti ollut hyvin konservatiivinen. Jonnet ei muista, mutta ennen kuin Sievi Capital ja Scanfil EMS olivat erillisiä yhtiöitä niin ylimääräistä rahaa vain valui ja valui sijoituksiin.

Muistelen ostaneeni tätä joskus 2009 tienoilla. Yhtiön markkina-arvo oli vain karvan verran yhtiön kassavaroja enemmän. Siinä sai varsinaisen liiketoiminnan vähän kuin kaupanpäällisenä. Huoh, nuo olivat kivoja aikoja ![]()

Muistelen ostaneeni tätä joskus 2009 tienoilla. Yhtiön markkina-arvo oli vain karvan verran yhtiön kassavaroja enemmän. Siinä sai varsinaisen liiketoiminnan vähän kuin kaupanpäällisenä. Huoh, nuo olivat kivoja aikoja

Kyllä Jonnet lähes muistaa. Tarkistin Nordnetista ja olen näemmä tammikuussa 2013 ostanut ensimmäisen kerran Scanfilia 400 kpl hintaan 0,93 euroa. On yksi parhaista kaupoista koskaan. Olen sen jälkeen lisäillyt tasaiseen tahtiin.

Nyt lähinnä odotan, että yhtiön suunta vähän kirkastuisi. Orgaanista kasvua on kyllä ja tasaisesti lisätään kapasiteettia. Uusi toimitusjohtaja toivottavasti nostaa kunnianhimoa vielä hieman. Miljardin liikevaihto tavoitteeksi esimerkiksi.

Olin joskus tehtaalla yritysesittelyssä yli 20 vuotta sitten. Jorma Takanen silloin kertoili yrityksen alkuhistoriaa ja nimen taustaa. Muistaakseni teollisuussuodattimia ovat tehneet alussa ja niukkojakin aikoja alkutaipaleella on ollut. Nimi Scanfil taitaa tulla alkuajan teollisuussuodatinten valmistuksesta (Scandinavian Filtter, näin muistelen, joku voi korjata jos väärää tietietoa). Muistelisin, että koko yhtiön noin 40 vuotisen historian aikana olisi ollut yksi tappiollinen vuosi alkupuolella (tai sitten ei yhtään). Tämäkin on minusta merkillepantavaa, alalla missä monesti on rämmitty pidempiäkin aikoja (mm. Incap rämpi pitkän aikaa, Elcoteq konkurssiin, Eimo ja Perlos,…) kun ei ole varauduttu pahimpaan, ei ole ollut kykyä sopeuttaa toimintaa uuteen). Incap toki pitkän korpivaelluksen jälkeen on löytänyt uuden tulemisen. Scanfilkin on joutunut järjestellä toimintaa usein yritysjärjestelyjen jälkeen ja alkutaipaleen hankinnat eivät olleet suuria taloudellisia menestyksiä. Tästä syystä Scanfil näyttää tulleen todella varovaiseksi yrityskaupoissa ja viimeiset niistä ovat onnistuneet todella hyvin. Isännällinen talo on pidättäytynyt yrityskaupoista ainakin kolme vuotta, vaikka ostettavaa tarjotaan lähes kuukausittain. Halvan rahan aikaan ei ole näyttänyt olevan mitään tarjolla järkevään hintaan. On valittu orgaaninen kasvu. Tämä on hitaampi tie ja todennäköisesti pääomistajan valinta, mikä tuotttanee tällä hetkellä paremmin omistaja-arvoa kuin yltiöpäiset yrityskaupat. Onnistuneet yrityskaupathan ovat tutkitusti pääosin vähemmistönä, mutta nopea tie kasvattaa liikevaihtoa ja liiketoimintaa. Tästä paljon esimerkkejä hyvin hajanaisen omistuksen yrityksissä. Pääomaa Scanfilkin alkutaipaleella tarvinnut, vaikka tarkkoja Scanfilillä on aina oltu. Silloin omistajaksi Takasten lisäksi on tullut sukulaisia ja työntekijöitä (henkilöstöanteja). Takanen kertoi oman mm. opiskelun suuntautuneen 60-luvulla taloudellisista syistä kemian insinöörin opintoihin. Kun rahaa ei ollut, oli syytä valita ala missä opiskeluajan työpaikat olivat parhaiten palkattuja. Tämä kuvannee mistä talousajattelu juontaa juurensa ja se on kyllä pitkässä juoksussa ollut rakentamassa menestystarinaa. Toki tämä tiukka talousajattelu on joskus saanut voimakasta arvosteluakin (mm. suunnattu anti 2015 Parnertech kaupan yhteydessä). Scanfilin taloudellisen aseman osalta hän kertoi, että talous on aina haluttu yrityksessä pitää sellaisena, että järjestelyissä ollaan kuskin paikalla (näillä sanoilla). Tase on varmasti ollut pääosan listautuneenakin olon aikaa liiketalousoppien mukaan ylikapitalisoitunut, ehkä Partnertechin oston jälkeistä paria vuotta lukuun ottamatta aina. Kun varastoja piti ajaa ylös koronan haitatessa komponenttien hankintoja, se on ollut helpompaa Scanfilin toteuttaa vahvalla taseella ja talousasemasta johtuen suhteellisen edullisella vieraalla pääomalla. Varastothan ovat kasvaneet merkittävästi koronan aikana. Tätä pääomaahan purkautunee vuoden aikana 2023 vapaana kassavirtana. Toki nyt hyvä tase ja kyky palvella asiakkaita näyttää tuovan selkeästi lisää uutta tekemistä asiakasvirtana ja kasvu väistämättä sitoo pääomaa. Tuloksesta jää nytkin voitonjako huomioiden tasetta vahvistamaan noin 0,30 €/osake (20 M€). Halvan rahan aikaan vieras pääoma ja vuokratilat olisi varmaan kaunistaneet talouden tunnuslukuja, mutta hivenen vahvalla taseella operoidessa ei tarvitse mennä liiketoiminnassa rahoituksen ehdoilla. Rakennuskanta Scanfilillä on ainakin länsimaissa ollut pääosin omaa ja yleensä kustannustehokkaasti itse rakennutettua. Itse olen seurannut yritystä yli kolmekymmentä vuotta ja omistajana olen ollut koko ajan lisäämään omistusta.

![]() @Rakkaudesta_Lajiin, ei tuohon ole muut lisättävää tai tarkennettavaa kuin tietojeni mukaan yhtiöllä ei olisi ollut yhtään tappiollista tilikautta. Hyvä kuvaus meistä yhtiönä

@Rakkaudesta_Lajiin, ei tuohon ole muut lisättävää tai tarkennettavaa kuin tietojeni mukaan yhtiöllä ei olisi ollut yhtään tappiollista tilikautta. Hyvä kuvaus meistä yhtiönä ![]()