Täällä alkaa kädet olemaan verillä, mutta varaa on ottaa pari satsia vielä.

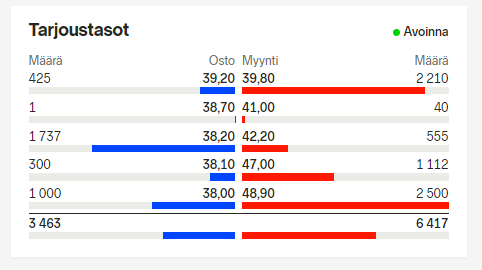

Tarjoustasot kuvastavat hyvin minkälainen robottien taisto on käynnissä kun ei oikein löydy isoja ostajia. Haitari myyntilaidalla on hurja, mutta nopeasti tuohon täytettä löytyy jos ostajia ilmaantuu.

Vähän ollut heikkoutta turnauksien täyttymisessä, mutta eilen näytti todella pirteältä!

Vähän vaikutti, että noi hyvät uutiset tarjos monelle exitin. Ainaki avanzalaiset myivät hanakasti. Nyt on sitten huono trendi ja botit tekevät työtä ja ostajillakin on hyvä paikka kytätä mihin laskettelee (mentiin 200 liukuvan alle). Itse en ole vielä huolissani, ja lisäilen tasasesti vähäsen. Tämä on kyllä sellainen lappu että voi yhdestä uutisesta tuplata tai kun trendi kääntyy niin myös karata hyvin nopeasti. Norsk tippingi varmaan lisännyt epävarmuutta kun on kestänyt yllättävän kauan.

Muokattu: @Fisu Ja sisäpiiri saa ostaa seuraavan kerran vasta osarin jälkeen.

Tuo Norsk Tippingin tilanne tosiaan on hämärän peitossa, tarvitsee poliittisen päätöksen ja nyt varmaan erilaiset korona-/tukiasiat ajaa tälläisen päätöksen edelle. Harmi kun tuota käyttöliittymää ei pääse katsomaan muut kuin norjalaiset Norsktippingin sivuilta.

Olen kuitenkin luottavainen poliittisen hyväksynnän läpimenoon, koska Scout on luotettava pohjoismaalainen toimija, ja Norjassakin on toimisto. Nopealla etsinnällä en myöskään ole mitään virallisia tietoja löytänyt tästä Norjan eri ministeriöiden sivuilta.

”with real money is expected to take place as soon as the Norwegian Ministry of Culture has given final approval”

Yli vuosi mennyt NT:n diilistä, joten onhan siinä kestänyt ja ken tietää kauan kestää vieläki. Toisaalta, testiversio on ollut sivuilla pitkään eli varmaan hyväksynnän jälkeen kaikki toimii heti.

Viikon päästä ti Q1. Mitä luulette lyödäänkö sinne saakka vai löytyykö kohta jo tukea?

Ei malttaisi odottaa Q1 osaria, taidetaan luisua edeltävään päivään saakka. Harvoin muuten osuu sisäpiirin ostot näin huonosti kuten maaliskuussa tapahtuneet, jotka toteutuivat hintaan 51 kruunua, tuosta laskua komeat 37%. Luulisi lähipiirin pussien täyttyvän osarin jälkeen jos maaliskuussa kelpasi tuohon hintaan.

Lueskelin, mitä tuosta Norsk tipping sopimuksesta kirjoitettiin alkuvuodesta 2020, oli siis Norjan valtion kilpailutus taustalla minkä Scout voitti. Scout ehdottanut näköjään millä mallilla voitaisiin mennä, mutta sitten korona tuli väliin ja tärkeämmät asiat ajanut eteen.

“This agreement with Scout Gaming makes it possible for us to explore and iterate, ensuring the best possible solution to the Norwegian market,” said Mengshoel. “We are currently working on proposing game rules which need to be approved by the Norwegian gaming authorities.”

"We are convinced that Norsk Tipping will succeed with their commercial and regulatory ambitions.”

Ainakin uusi rahapelilaki on vielä käsittelyssä, voisiko olla, että kun tämä lyödään läpi niin saataisiin vihreää valoa? Arvauksia arvauksia, suoraan en löytänyt mitään mainintaa.

Status: Under behandling

Høringsfrist: 29.09.2020

Google translate:

“Laki korvaa uhkapelejä koskevat nykyiset lait: arpajaislaki, uhkapelilaki ja summauslae. Laki sisältää näiden kolmen lain päivittämisen ja kokoamisen, mutta sisältää myös uusia säännöksiä.”

Norsk Tipping 2020 vuosikertomuksesta, ei harmittavasti löytynyt muuta mainintaa.

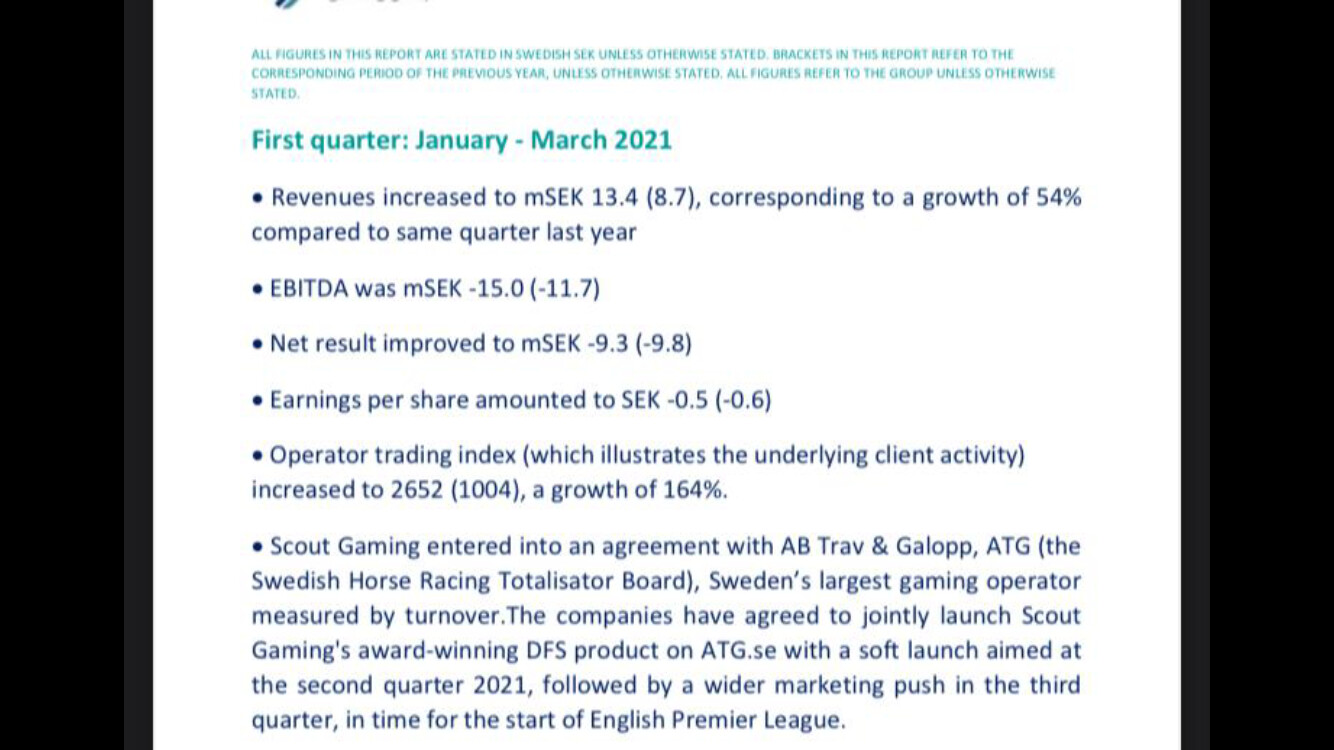

Tunnin päästä pitäisi sitten paukkua, kaivan tässä oraakkelin lasit päähän ja arvioin liikevaihdon olevan 19,8 milj. Myöhäinen Q1 raportointiaika antaisi mahdollisuuden kommentoida jo puoliksi kulunutta Q2, toivottavasti antavat edes pieniä tiedonmurusia.

Katselin myös välittäjätilastoja tuossa, ja näyttäisi ettei ainakaan viimeisen kuukauden aikana ole mitään merkittäviä ostajia tai myyjiä.

Potentiaalia on yrityksessä paljon, mutta kerkeääkö tulos kääntyä positiiviseksi ajoissa.

Pukkaavat paljon rahaa marketointiin, mikä on ihan ymmärrettävää. Iso prize pool houkuttelee lisää asiakkaita (kasvu ruokkii kasvua). Scout panostaa nyt aggressiivisesti marketointiin, koska 2021 on tulossa paljon pelejä (sports calendar), joten katson kasvavat kulut läpi sormien.

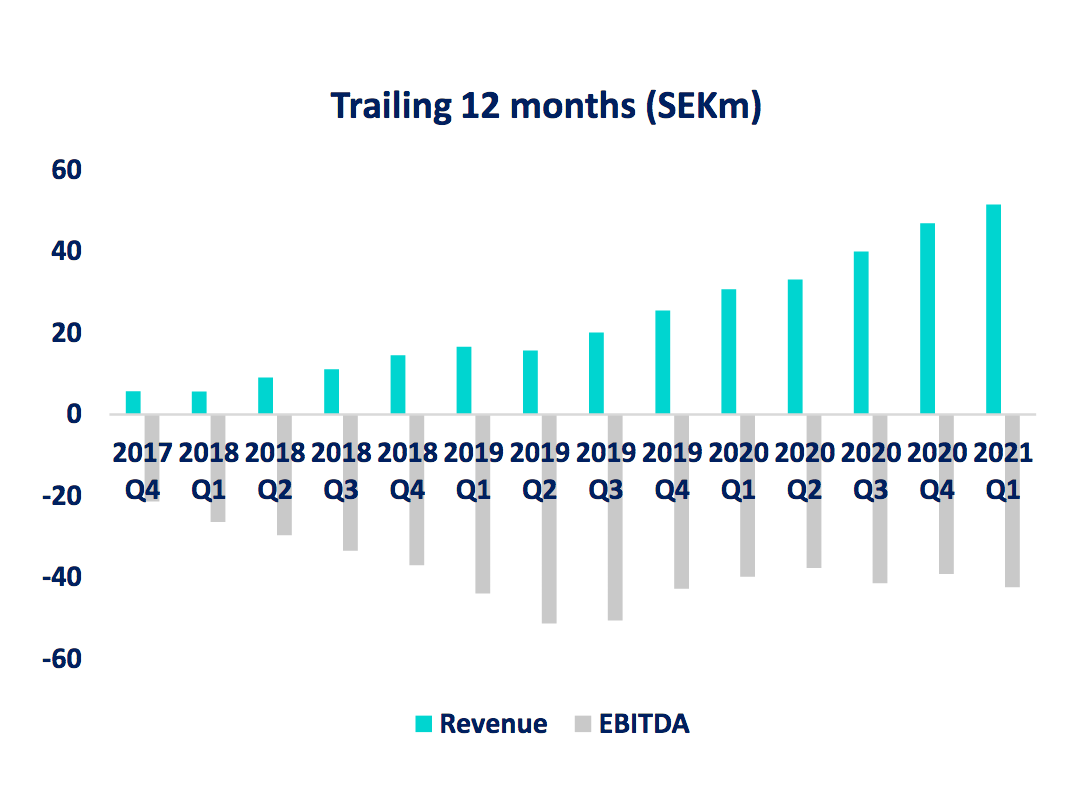

Yritys kehittyy oikeaan suuntaan ja komealla käyrällä, mutta yrityksen pitäisi päästä kannattavaksi.

Liikevaihto kehittyy komeasti

Operator Trading Index kehittyy oikeaan suuntaan

Isoja omistajia, joilla on hyvä track record tältä alalta

Euroopan markkina on ihan alkuvaiheessa

Varsinaista kilpailuetua en ole vielä yrityksestä löytänyt, iso prize pool, vahva markkina-asema.

Tuntuu myös pehmoiselta. Varsinkin vuosikertomuksen/Q4 yhteydessä mainittu lause kuulostaa näin jälkikäteen tyhjältä: “The start of the year has been strong and we are expecting continuous heavy growth!” Ja tähän vielä sisäpiirin ostot jotka tehtiin, niin odotukset olivat minulla huomattavasti korkeammalla, en tiedä miten olisin voinut tilannetta paremmin enää lukea.

Ei pidä toisaalta myöskään aliarvioida yli 50% kasvuvauhtia, ja kuten Q1-raportissa mainitaan nyt on tulossa ATG Q2/Q3 aikana, ja Norsk Tipping on jonossa. Näiden pitäisi päästessään vauhtiin ainakin tuplata liikevaihto.

Snadisti oli kyllä pehmeä tulos ja ehkä tässä vaikuttaa kun kurssi on viime aikoina vajonnut suhteellisen reippaasti. Mutta toisaalta tässä ollaan vielä ns “early inningseilla”. Trendi on ollut koko ajan ylöspäin ja uudet sopparit ATG jne alkaa näkyä vasta myöhemmin tuloksessa.

Tuosta kilpailusta niin itse näen että Fanduel ja Draftkings eivät halua olla b-2-b alustan toimittaja toisille vaan itse omistaa asiakas-suhteen. En näkisi että heillä on hirveästi intressiä sitä kautta, toki Flutterin kautta saattavat puskea Fanduelin Daily Fantasy platformia Euroopassa mutta ehkä se rajoittuu omiin omistuksiin Paddy Poweriin jne.

Kaise kovin kilpailuetu on olla tuo ainoa b2b-tarjoaja. Aina kun uusi asiakas signataan ni se käytännössä nostaa rimaa uudelle b2b toimijalle tulla markkinoille. Lisäksi tulevaisuudessa voi noiden b2b-oheistuotteet menestyä, ehkä, kuten esim. vakio.

Pitää kuitenkin muistaa että liikevaihto on tuota gross gaming revenueta eli ulosmaksut rokottaa liikevaihtoa ts. liikevaihtoa ei synny jos turnaukset eivät täyty.

Voi olla myös tuo operatiivisen tappion syveneminen kasvusta huolimatta. Viime vuonna näytti vähän aikaa mahdolliselta, että kannattava kasvu voisi jo parin vuoden päästä tehdä toiminnasta voitollista.

Nyt vastaava ekstrapolointi ei näyttäisi ollenkaan hyvältä enää, koska kasvu itsessään ei ole arvokasta ilman kannattavuutta. Kun markkina sitten ekstrapoloi tapahtumia menneen perusteella niin tulevaisuudenkuva ja käyväksi mielletty arvostus voi muuttua radikaalistikin.

Koko ajatus voimakkaassa kasvussa tietenkin on, että se nopeasti peittoaisi mahdollisen alkuvaiheen kulukuopan jälkeen (softalla ja alustoilla matalat) kiinteät kustannukset ja sen jälkeen kasvun jatkuessa vahvana tulos kasvaisi voimakkaasti.

Liiketoiminnan ei tarvitse olla kannattavaa nyt, mutta pitää tietenkin olla joku ajatus siitä, että kuinka nopeasti voittoa tulee ja kuinka paljon. Sen perusteella voi miettiä, paljonko siitä kannattaa maksaa. Tuskin kukaan odotti kannattavuutta nyt, mutta montaakin voi kiinnostaa kannattavuuden muutos ja erityisesti sen kulmakerroin.

Jos tässä katsookin vain vuosia 2019 ja 2020 niin voidaan nähdä että liiketoiminnan kannattavuus parani (tappio pieneni) kun liikevaihtoa tuli lisää. Kehitys oli oikeaa. Siitä voi joku näppärä tehdä jonkun käyrän tai suoran, että miten paljon liiketoiminnan pitää kasvaa että se skaalaa kulut peittoon. Näin varmaan kävikin.

Nyt tämä Q1 taittaisi aiemmin tehtyä käyrää huomattavasti alaspäin. Skaalautuvan kasvun sijoitusteesiin se on aika vakava särö.

Kyse on vasta kvartaalista kuitenkin. Silti Q2 tuloksiin kohdistunee runsaasti painetta.

Joo totta toikin, mut muuttujia sen verran paljon esim kasvatetaan takuupotteja jne markkinointia. Jos takuupotit poistettaisiin niin voisi laskea tolla kaavalla brake-even pisteen, koska jokainen peli tuottaisi tälloin rakea ja liikevaihtoa talolle.

Riskiä on, mutta niin pitääkin olla jos hakee 50 bäggeriä.