Eikö UPM:n koneista uusimmat ja nykyaikaisimmat ole muualla kuin suomessa, mutta silti vanhat koneet tuntuvat pärjäävän niille täällä suomessa melko hyvinkin. Osasyynä varmasti tuo energian hinta.

Osa syy varmasti energian hinta. Mutta uusikin kone voi olla tehoton jos operaattorit eivät ole ajan tasalla miten konetta ajetaan parhaiten. Automaatio kun ei kuitenkaan yksin sitä konetta aja, samoin kuin laadun tekevät loppupeleissä juurikin osaavat operaattorit → vähemmän asiakas valituksia / palautuksia ja rulla hylkyä jo tehtaalla.

Otetaan nyt tähän yksi esimerkki tuosta tietotaidosta. Esimerkiksi tuo suljettava plattling on perustettu 1982 ja verratataan sitä esimerkiksi Jämsänkosken paperitehtaaseen missä ensimmäinen paperikone on käynnistynyt 1902. Vaikka koneet kehittyvät ja nykyaikaistuvat niin moniperusperiaate pysyy samana, samoin se paljon puhuttu hiljainen tieto kehittyy ja siirtyy sukupolvelta toiselle. Väitän että lähtökohdat paperin valmistukseen ovat olleet aivan erilaiset 80 luvulla käynnistyneellä plattlingin tehtaalla kuin esimerkiksi Jämsänkosken vaikkapa 60, 70, 80 ja 90 luvuilla tehdyillä koneilla kun on runsaasti tietotaitoa ja perinteitä.

19 tykkäystä

Energian hinta ja työvoiman tuottavuus ja kustannus varmasti tärkeitä tekijöitä. Erityisesti yhtiö halusi painottaa tuota energian hintaa tässä yhteydessä.

Lisäksi uskoisin myös raaka-aineiden saatavuudella ja logistiikalla olevan merkitystä. Vaikka tuo tehdas käytännössä Tonavan varrella onkin, vaikuttaisi tuo tehdas olevan logistisesti hivenen hankalalla sijainnilla. Luulisin sijainnin haastavuuden koskevan niin tulevaa raaka-ainetta kuin lähteviä tuotteita?

Lähinnä siis pointti että lopulta asiat taitavat olla useiden tekijöiden summia kun näitä päätöksiä mietitään. Ja julkisesti kerrottavat syyt saattavat olla tarkoitushakuisia.

5 tykkäystä

Suomalaiset ovat aina osanneet tehdä bisnestä sakemannien kanssa:

- vuosi lisää rakennusaikaa ja 750 miljoonasta 60% korkeampi 1,2 miljardin hintalappu. Kyllä rahaa on.

19 tykkäystä

Totta, sakemannit osaa kyllä rahastaa rakennusprojekteissa…

(=varsinkin tilaajina lopputarkastuksissa lähes kaikesta “milli-Villeinä” valittaen tinkien, se on nähty se)

Noh, suurin harmi lienee juurikin tuo venyvä lisähinta sillä aikataulullisesti projektiveny ei maailman tilanteesta johtuen kuitenkaan tähän hätään taida niin kovin menoa viellä haitata…

- Leunan-tehtaan tuotteet korvaavat muovia ja fossiilisia raaka-aineita. Tuotteille on ennakoitu löytyvän kysyntää muun muassa autoteollisuudesta.

4 tykkäystä

Yllättävän positiivisesti metsäyhtiöiden kurssit reagoivat heikentyneeseen markkinaan. Minulle jäi edelleen epävarmuus siitä, onko nyt sellun hinta saavuttanut pohjat UPM:n mukaan Kiinassa on viety läpi pieniä korotuksia, mutta Euroopan tilanne ei ole kohentunut. Myös energia myydään sähköpörssiin, ja vaikka hinnat kausiluonteisesti kohoaisivat nykyhetkestä, ei vuodentakaisiin huippuhintoihin ole paluuta. Leunan investoinnin kustannusylitys ja viivästys ei myöskään herätä riemunkiljahduksia. Biopolttoaineista Neste totesi, että markkinoille syntyy ylitarjontaa lähimmän parin vuoden aikana, joten hintakorotukset on vaikea toteuttaa. Ehkä huomenna analyytikot ovat pureskelleet osaria ajan kanssa ja nähdään, millaisia muutoksia tavaoitehintoihin saadaan,

9 tykkäystä

Mielenkiintoista nähdä miten loppuvuosi menee, nyt vasta tuntuu lomautukset kunnolla alkaneen. Metsä Fibreltäkin ilmoitusta tänään.

Metsä Groupiin kuuluva Metsä Fibre aloittaa muutosneuvottelut mahdollisista lomautuksista Joutsenon sellutehtaalla Lappeenrannassa. Neuvotteluiden piirissä on koko tehtaan henkilöstö, yhteensä noin 180 henkilöä.

4 tykkäystä

OP:lla tänään aikas osuvasti heitetty Umpista, yksityissijoittajia ajatellen:

- UPM-Kymmenen tulos puolittuu kuluvana vuonna ennätyksellisen viime

vuoden jälkeen ja kääntyy, Leunan viivästymisestä huolimatta, arviomme mukaan

tukevaan kasvuun vuosina 2024 ja 2025. - Kassavirtaprioriteettinen strategia suo osakkeenomistajille vakaat osingot vuosina 2023-2025…

Suomeksi sanottuna:

- Vakaata osinkokehitystä vuosille 2023 ja 2024, tulosodotusten alentumisesta ja Leunan investointikulun huomattavasta (~400 milj.euroa) kasvusta huolimatta.

15 tykkäystä

Stora Enson Annika Breskyn synkät vai UPM-Kymmenen Jussi Pesosen valoa luoneet näkymät metsäteollisuudelle? Markkinat uskoivat tuoreeltaan enemmän jälkimmäiseen, mutta todellisuudessa voi käydä kummin päin vaan.

Firmat ovat kunnossa rakennemuutosten ja pulleiden vuosien jäljiltä. Markkina voi lähteä vetämään. Suomalaiset metsäfirmat ovat ihan eri tilassa kuin aneemisina auringonlaskun takavuosina megatrendit tukenaan.

Mutta Jussi Pesosen plus-näkymät sellun ja sähkön hinnasta saattavat toteutua - tai olla toteutumatta. Sellun hintaa vetävän Kiinan tilanne epävarma ja euromarkkinoilla haperoisuutta. Kilpailevia muiden yritysten uusia isoja tuotantolaitoksia avautumassa koko joukko. Vaikka jokin Putin piikki hintoihin vielä tulisikin, niin sähkön tarjonta kasvamassa massiivisesti.

Sekä Stora Enson että UPM:n uuden teknologian kasvuinvestoinnit ja -tarinat saaneet vähintään isot klommot kylkeensä. Ensin mainitun ligniinituotanto jäähylle. Umpin Leunan kustannukset korkeuksiin ja Rotterdamin mahd. biopolttoainetuotantoa peilattava sitä vasten, että alalle ennustetaan selvää ylituotantoa lähivuosina.

Parhaiten käsillä olevaa metsäteollisuuden tilaa saakin peilattua yhdistämällä Annika Breskyn ja Jussi Pesosen selostukset. Ilmassa on sekä hyvää että huonoa, mutta mihin kokonaisuus kallistuu; sen näyttää aika.

19 tykkäystä

Synkälle näyttää myös Metsä Board Oyj:n osari…

Tammi-kesäkuu 2023 (verrattuna 1-6/2022)

Liikevaihto oli 1 040,2 miljoonaa euroa (1 232,5).

Vertailukelpoinen liiketulos oli 116,0 miljoonaa euroa (267,4) eli 11,2 prosenttia liikevaihdosta (21,7). Liiketulos oli 117,9 miljoonaa euroa (283,3).

Vertailukelpoinen osakekohtainen tulos oli 0,24 euroa (0,57), ja osakekohtainen tulos oli 0,25 euroa (0,61).

Vertailukelpoinen sijoitetun pääoman tuotto oli 9,3 prosenttia (23,0).

Liiketoiminnan nettorahavirta oli 142,0 miljoonaa euroa (95,3).

Huhti-kesäkuu 2023 (verrattuna 4-6/2022)

Liikevaihto oli 498,2 miljoonaa euroa (650,5).

Vertailukelpoinen liiketulos oli 27,3 miljoonaa euroa (145,9) eli 5,5 prosenttia liikevaihdosta (22,4). Liiketulos oli 29,5 miljoonaa euroa (142,6).

Vertailukelpoinen osakekohtainen tulos oli 0,05 euroa (0,31), ja osakekohtainen tulos oli 0,06 euroa (0,30).

Vertailukelpoinen sijoitetun pääoman tuotto oli 4,6 prosenttia (25,0).

Liiketoiminnan nettorahavirta oli 15,6 miljoonaa euroa (2,7).

8 tykkäystä

Jep, synkkää on, niin kuin Stora Ensollakin. Q2-numeroissa oli vielä merkittävästi hyvää valuutoista sekä päästöoikeuksien myyntivoitoista. Q3:lla suunta on edelleen alas, mutta odotettua matalammalta tasolta eli konsensuksen ennusteet tulevat laskemaan edelleen. Sijoittajapuhelu sitten klo 15 täällä.

18 tykkäystä

Alla olisi Sijoittaja.fi:n analyysi Metsä Boardista. ![]()

Vaikka Metsä Boardin lähiajan näkymät ovat heikot, yhtiön liiketoiminnan laadukkuuden ja taustalla olevien megatrendien ansiosta osake sopii pitkäaikaiseen salkkuun. Tällä hetkellä Metsä Boardin P/E-luku vuoden 2023 tulosennusteella mitattuna on 14,1, mikä on melko maltillisella tasolla. P/E -luvultaan yhtiö on kuitenkin tällä hetkellä halvin kotimainen metsäteollisuusyhtiö. Riskinä Metsä Boardin osakkeelle ovat heikon markkinatilanteen pitkittyminen sekä laskevat toimitusmäärät.

8 tykkäystä

Ehkä energian lisäksi Platting valikoitui tuotemiksinsä vuoksi. Sen kaikki lajit vetävät huonosti ja sulkemalla koko laitos päästään aina suurempiin kustannussäästöihin kuin sulkemalla yksittäisiä koneita eri tehtaista. Sama päti Kaipolaankin varmasti. Plattingin uudehko kone (vm 2007) ei auttanut, kun kertakaikkinen lopetus oli se taloudellisesti paras vaihtoehto UPM:lle.

Vuosina 2013-2022 painopapereiden kysyntä väheni Euroopassa noin 55% (Lähde Euro-Graph). Kun sama meno jatkuu arvatenkin taas seuraavat 10 vuotta, niin suljettavaa riittää. UPM:llä ei kohta ole enää suljettavaa kuin Saksassa ja Suomessa eli molempiin maihin tulee osumaa seuraavien vuosien aikana.

1 tykkäys

Metsä Boardin osaketta on paha shortsia(=“konserni” ostaa tilaisuuden tullen aina omansa pois robokaupan välistä kuleksimasta, aina), pidempiä aikoja ainakaan ja tällä kertaa kurssiahan myytiin alas Storan markkinan “loppuvuodeksi veretseisauttavan” osarin myötä jo etukäteen…

1 tykkäys

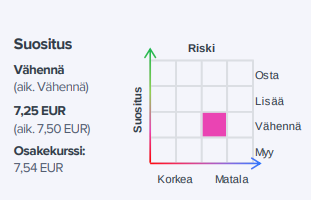

Nordean tämän aamun rapsan mukaan tavoitehinta on 7,5 euroa ja pidä -suositus. Osinkojen metsästäjille Nordean rapsa on kuin keltainen suihku sijoittajien kasvoille ![]() Onneksi on sen verran paljon Metsä Board Oyj:n lappuja, että niillä saatavalla osingolla kattaa vessa- ja talouspaperit vuodeksi jos toiseksi

Onneksi on sen verran paljon Metsä Board Oyj:n lappuja, että niillä saatavalla osingolla kattaa vessa- ja talouspaperit vuodeksi jos toiseksi ![]()

3 tykkäystä

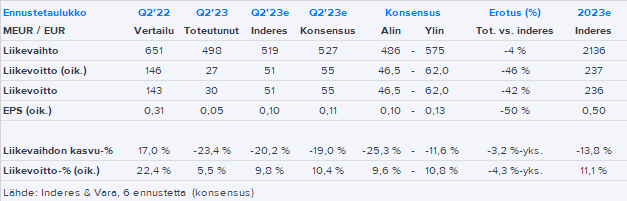

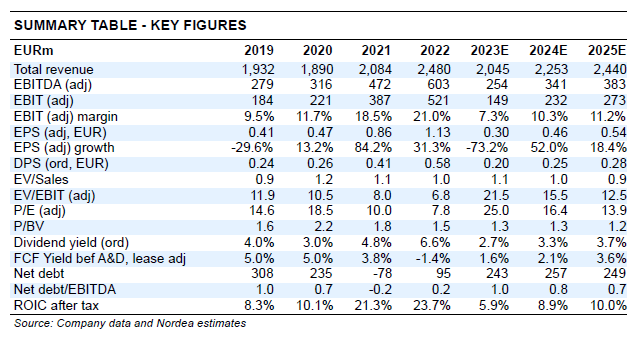

Antti on tehnyt uuden yhtiöraportin Metsäboardista. ![]()

![]()

Metsä Boardin liikevaihto kyykkäsi Q2:lla 23 % 498 MEUR:oon, mikä alitti lievästi meidän ja konsensuksen matalat ennusteet. Liikevaihto laski läpi portfolion hyvin heikkojen volyymien takia.

https://www.inderes.fi/fi/pohjat-optimismille-jaavat-viela-huteriksi

EDIT:

Tässä olisi vielä aamarikommentit. ![]()

4 tykkäystä

”Sijoittajan näkökulmasta voittoennusteisiin ei ole juuri luottamista, joten katse täytyy kääntää pidemmälle. Investoimalla yhtiöt haluavat rakentaa uusia tukijalkoja selviytyäkseen syklien yli. Tässä metsäyhtiöiden tarinoissa on eroa”

Aika realistinen kuva siitä, että käännettä parempaan ei pystytä ennustamaan. Se voi tulla puolen tai 3 vuoden päästä tai jonain muuna ajankohtana. Kyse ei nyt ole pelkistä suhdanteista, sillä Kiinan kohmelo on rakenteellista, sodan kestosta ei tietoa ja jopa uutta tuotantolaitosta sikiää jo ylituotetuille markkinoilla. Metsää salkkuun siis (vain) pitkään peliin ja trendeihin uskoville.

7 tykkäystä

”SunCoal Industries syventää merkittävästi UPM:n biokemikaaliliiketoiminnan teknologiaportfoliota ja laajentaa yhtiön uusiutuviin raaka-aineisiin perustuvien toiminnallisten täyteaineiden tuotevalikoimaa. SunCoal Industriesin asiantuntijat tuovat lisäosaamista RFF-tuotantoteknologian ja -prosessien kehitykseen ja tuotevalikoiman vahvistamiseen”, tiedotteessa kerrotaan.

UPM:n mukaan yhtiö on keksinyt globaalisti patentoidun hydrotermisen käsittelyteknologian ja on lisensoinut sen UPM:n puupohjaisten toiminnallisten täyteaineiden tuotantoon. Teknologia otetaan ensimmäistä kertaa käyttöön teollisessa mittakaavassa Leunan biojalostamossa.

Yhtiöllä on 30 työntekijää laboratoriossa ja pilotointilaitoksessa Ludwigsfeldessä.

24 tykkäystä

Alla UPM Biochemicalsin lehdistötiedote (engl.).

1 tykkäys

11 tykkäystä