Osarissa esille nostetut lähiajan näkymät ja poimintoja/kommentteja niihin:

- Kartonkien kysynnän arvioidaan pysyvän hyvänä yhtiön päämarkkina-alueilla Euroopassa ja Pohjois-Amerikassa. Kartonkien tilauskannat ovat korkealla tasolla.

Vahvan kysynnän lisäksi Euroopassa markkinatilannetta on kiristänyt kartonkien vähentyneet tuontimäärät erityisesti Aasiasta. Taivekartongin toimituksista 69 % menee EMEA-alueelle, 23 % Americas-alueelle ja 9 % APAC-alueelle. Valkoisten kraftlainereiden toimituksista 62 % menee EMEA-alueelle, 37 % Americas-alueelle ja 2 % APAC-alueelle.

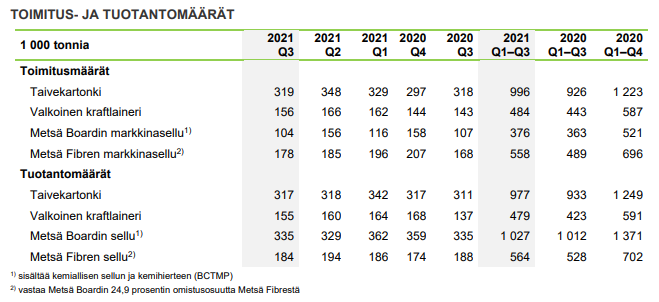

- Metsä Boardin kartonkien toimitusmäärien arvioidaan loka–joulukuussa laskevan heinä–syyskuun toimitusmääristä. Laskuun vaikuttavat loppuvuoden huoltoseisokit, alhaiset varastotasot ja mahdollisesti kausiluonteisesti hiljaisempi joulukuu. Markkinasellujen toimitusmäärien arvioidaan vastaavasti nousevan hieman.

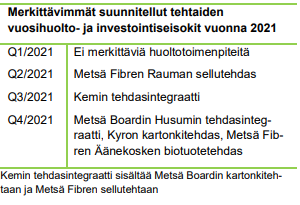

Suomessa sijaitsevien kartonki- ja kemihierretehtaiden vuosihuollot jakautuvat tasaisesti vuoden 2021 toiselle, kolmannelle ja neljännelle neljänneksille. Vuoden kolmannelle neljännekselle kohdistui useita suunniteltuja huoltoseisokkeja, joista merkittävin oli Kemin tehdasintegraatissa. Kyron kartonkitehtaalla toteutetaan vuoden neljännellä neljänneksellä jälkikäsittelyn modernisointi, joka aiheuttaa noin 2–3 viikon tuotannon menetyksen.

Q3: Kemin integraatin seisokki ja Husumin tuotantovaikeudet tulipalon jälkeen.

Q4: Kyro (2-3 vkoa) ja Husum.

→ Myyntimix tulee selvästi heikkenemään, sillä Kemissä tehdään lineria, Kyrossa taivekartonkia ja Husumissa molempia. Mielenkiintoista on nähdä kuinka alas toimitukset lopulta tippuvat, nyt Q3/21 oltiin vuoden takaisissa tonneissa ja alle Q2/21 ja Q1/21 toimitusten.

- Taivekartongin ja valkoisten kraftlainereiden keskihintojen arvioidaan loka–joulukuussa nousevan heinä–syyskuun keskihintoihin verrattuna.

Metsä Board on korottanut taivekartongin ja valkoisten kraftlainereiden hintoja katsauskauden aikana useita kertoja kaikilla sen markkina-alueilla. Kartonkien keskihintojen arvioidaan edelleen nousevan, kun osa korotuksista tulee voimaan vuoden 2021 viimeisellä neljänneksellä ja edelleen vuoden 2022 alusta lähtien.

Kysyntä vetää ja Aasian tuontimäärät vähentyneet, joten korotukset menee hyvin läpi kaikilla toimittajilla.

- Pitkäkuituisen markkinasellun kysynnän uskotaan säilyvän hyvänä Euroopassa. Kiinan valtion aloittamat energiankäytön rajoitukset ja hiilidioksidipäästöjen leikkaukset aiheuttavat epävarmuutta paperi- ja kartonkikoneiden käyntiasteissa ja siten markkinasellujen kulutuksessa loppuvuonna.

Osakkuusyhtiö Metsä Fibren tuloksen osuus Metsä Boardin heinä–syyskuun vertailukelpoisesta liiketuloksesta oli 42,8 miljoonaa euroa (31,7). Metsä Fibren markkinasellusta noin 50 prosenttia myydään EMEA-alueelle ja 50 prosenttia APAC-alueelle, jossa Kiinan osuus on merkittävä. Globaalit ongelmat konttien saatavuudessa ovat jatkuneet ja vaikuttaneet mm. markkinasellun tarjontaan.

-

Loka–joulukuulle kohdistuu heinä–syyskuuta enemmän tehtaiden suunniteltuja vuosihuoltoseisokkeja.

-

Kustannusinflaation odotetaan jatkuvan. Erityisesti kemikaalien ja energian hinnat nousevat edelleen. Metsä Board arvioi koko vuoden 2021 kustannusinflaation olevan vähintään 4 prosenttia vuoteen 2020 verrattuna.

Kustannusinflaatio oli nopeaa katsauskaudella. Energiakustannuksia nosti erityisesti kallistunut sähkön hinta ja lisäksi tiettyjen kemikaalien hinnat nousivat. Myös logistiikka- ja henkilöstökustannukset kasvoivat vertailukaudesta. Puukustannukset laskivat hieman.

-

Loka–joulukuussa 2021 valuuttakurssimuutoksilla suojausten vaikutus huomioiden on lievästi negatiivinen liiketulosvaikutus heinä–syyskuuhun 2021 verrattuna ja

selvästi negatiivinen liiketulosvaikutus loka–joulukuuhun 2020 verrattuna. -

Metsä Board arvioi kirjaavansa Husumin tulipalon aiheuttamista tuotannonmenetyksistä saatavia vakuutuskorvauksia vuoden viimeiselle neljännekselle.

Husumin sellutehtaan hakekuljettimella syttyi 18. kesäkuuta tulipalo, joka pysäytti Husumin sellutuotannon noin neljäksi viikoksi. Kartonkituotantoa ajettiin normaalia alemmalla kapasiteetilla sellutehtaan oltua pysähdyksissä. Tulipalosta aiheutuneet tuotannonmenetykset olivat sellussa noin 50 000 tonnia ja kartongissa noin 30 000 tonnia.

Yhteenvetona on mielestäni vaikea nähdä näiden valossa ~20 % suuruista pudotusta liikevoittoon Q4:llä, mutta odotetaan mitä oikeat analyytikot sanovat ![]()