Uruguayn hankkeen kustannustehokkuus on sitä luokkaa, että pitäisi tuottaa hyvin euroja syklissä kuin syklissä. Joku viitseliäs löytää varmaan nopeasti mikä on tuotetun sellutonnin kustannus tehtaalla

Saksa tietenkin vähän kysymysmerkki, mutta uusia bisneksiä pitää rohkeasti kokeilla

“Lentokorkeudessa (arviolta 2025-2026) tehtaan tuotannon käteiskulun pitäisi olla vain noin 280 dollaria sellutonnilta (vrt. Kiinan 3,5 v keskiarvohinta 620 USD/t). Siten tehdas tulee arviomme mukaan tekemään siedettävää kassavirtaa kaikissa sellumarkkinan hintaskenaarioissa ja yli hintasyklien perusteollisuuteen korkean yli 14 %:n sijoitetun pääoman tuoton saavuttaminen hankkeella on mielestämme mahdollista massiivisesta 3 mrd. USD:n investoinnista huolimatta.”

Yhdestä lähteestä vertailun vuoksi 5 vuotta vanha esimerkki Brasilian sellutehtaiden tehokkuudesta. “2016 average cash cost of pulp in Brazil of 235 USD/adt (Source: DEPEC - BRADESCO)”.

@Antti_Viljakainen uusimmassa UPM:n yhtiöraportissa avainluvut näyttävät tältä:

Kirjoitat myös, että:

Rakenteellista tuloskasvuaodotamme UPM:ltä vuosina 2024-2026, kun nykyaikataulun (ennallaan) mukaan H2’22:lla valmistuvat investoinnit Uruguayn sellutehtaaseen ja Saksan biojalostamoon on saatu ajettu ylös.

Millaista tuloskasvua olet hahmotellut paperilla näiden kahden investoinnin tuottavan? Aiemmassa postauksessa mainitaan uuden sellutehtaan sijoitetun pääoman tuotoksi tuo yli 14% kolmelle miljardille eli 420 miljoonaa vuodessa. Onko tämä se taso? Entä Leunan hanke?

Uruguayn sellutehtaalle UPM jo jossain puhelussa väläyttänyt 2-3 vuoden aikaa täyteen iskuun eli nimelliskapasiteettiin ja kulutasoon 280 USD/tonni. Tyypillisestihän uusilla sellutehtailla volyymi saadaan suhteellisen nopeasti eli muutamissa kuukausissa jonnekin 90 %:n tasolle ja laatu pääsääntöisesti hyväksi. Täyden kapasiteetin, kustannustehokkuuden ja priimalaatuprosentin saavuttaminen vaatiikin sitten enemmän hieromista. Näin ollen liikevaihto ja EBITDA/kassavirta saadaan pyörimään melko nopeasti oikein päin (toki alkuun tehdas imee merkittävästi käyttöpääomaa), mutta liikevoiton (poistotkin ovat julmetun isot alkuun) ja ROCE-%:n saavuttaminen on hitaampaa. Luonnollisesti sellun vallitsevalla hintatasolla on erittäin suuri merkitys etenkin jälkimmäisten mittareiden kehitykseen.

Saksan biojalostamo on uudempi prosessi, joten sen osalta ylösajoaikaa on hyvin vaikea arvioida eikä yhtiökään sitä ole kommentoinut. Lähtökohtaisesti arvioisin, että Saksa on Uruguayta haastavampi pala ja volyymien saavuttaminen laadusta puhumattakaan voi aiheuttaa sellutehdasta enemmän jumppaa. Olihan UPM:llä omat hankaluutensa myös Lappeerannan biopolttoainetehtaan kanssa tuossa vuosikymmenen alkupuolellta, mutta nyt nämä ovat toki muisto vain, kun prosessi rullaa ja rahaa tulee.

Brasiliassa sellun tuotantokustannus saadaan painettua maailman alhaisimmaksi lähinnä plantaasien kasvuun/tuottavuuteen liittyvistä syistä. Maassa on toki sitten omat riskinsä. Uruguayssa näille tasoille ei ole asiaa, vaikka UPM:n tehdas erittäin kilpailukykyinen onkin.

Suurin piirtein tällä pallokentällä ollaan Uruguayn osalta, mutta ajoitusta on vielä vaikea arvioida (todennäköisesti 2025-2026, mutta riippuu toki osin sellumarkkinan tilanteesta noina aikoina). Leunan osalta odotan yhtiön pääsevän lähemmäs 20 % ROCE-%, mutta tämä mennee vuosikymmenen loppupuolelle. Molempiin syyt onkin tuossa ylempänä.

edit: Leunaa on toki vielä erittäin vaikea mallintaa tarkasti, joten sen osalta arvio on hyvin karkea.

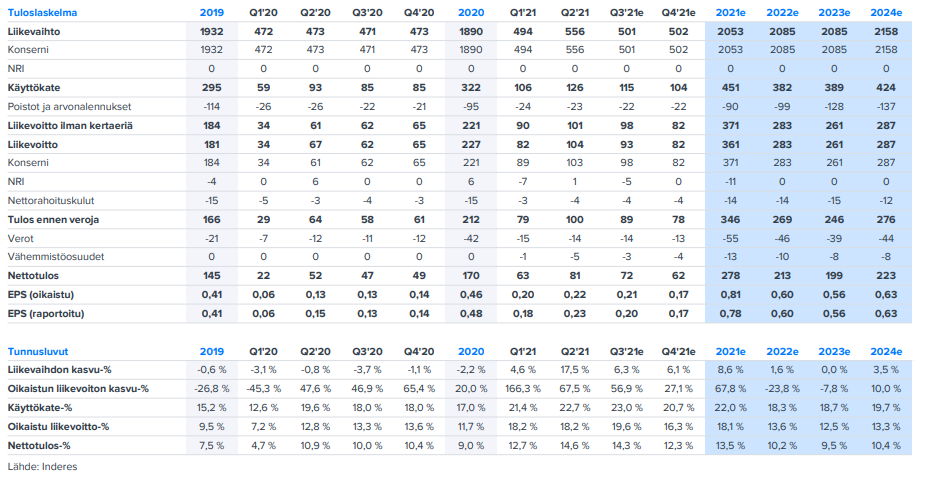

Q3/2021:

liikevaihto 516,1 milj. euroa (enn. 525,2 milj. euroa, ed. 471,2 milj. euroa q3/2020)

vertailukelpoinen liiketulos 104,0 milj. euroa (enn. 98,9 milj. euroa, ed. 62,5 milj. euroa q3/2020)

Tammi-Syyskuu 2021 (verrattuna 1-9/2020)

Liikevaihto oli 1 565,6 miljoonaa euroa (1 416,4).

Vertailukelpoinen liiketulos oli 295,3 miljoonaa euroa (156,7) eli 18,9 prosenttia liikevaihdosta (11,1). Liiketulos oli 285,0 miljoonaa euroa (162,7).

Vertailukelpoinen osakekohtainen tulos oli 0,65 euroa (0,33) ja osakekohtainen tulos oli 0,63 euroa (0,34).

Vertailukelpoinen sijoitetun pääoman tuotto oli 19,4 prosenttia (11,8).

Liiketoiminnan nettorahavirta oli 209,8 miljoonaa euroa (226,7).

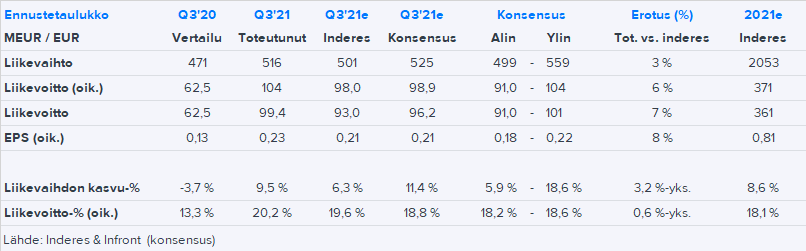

Metsä Boardin vertailukelpoisen liiketuloksen arvioidaan loka-joulukuussa 2021 olevan heikompi kuin heinä-syyskuussa 2021 (104,0 miljoonaa euroa).

Hyvin meni myös Metsä Boardilta Q3. Tuloksen rakenteessakaan ei ole suurempia yllätyksiä vaan ylitys syntyi lievästi korkeamman liikevaihdon ja Metsä Fibren tulososuuden kautta. Loppuvuoden ohjeistus vedettiin varman päälle, mutta hyvähän tuo näkymä on, vaikka inflaatio näkyy ja kuuluu myös.

Miten @Antti_Viljakainen näet Q4 ennusteesi vertailukelpoisen liiketuloksen osalta (82 M) nyt annettuun ohjeistukseen suhteutettuna? Onko syytä odottaa 22 M pudotusta?

Metsä Boardin vertailukelpoisen liiketuloksen arvioidaan loka-joulukuussa 2021 olevan heikompi kuin heinä-syyskuussa 2021 (104,0 miljoonaa euroa).

Osarissa esille nostetut lähiajan näkymät ja poimintoja/kommentteja niihin:

Kartonkien kysynnän arvioidaan pysyvän hyvänä yhtiön päämarkkina-alueilla Euroopassa ja Pohjois-Amerikassa. Kartonkien tilauskannat ovat korkealla tasolla.

Vahvan kysynnän lisäksi Euroopassa markkinatilannetta on kiristänyt kartonkien vähentyneet tuontimäärät erityisesti Aasiasta. Taivekartongin toimituksista 69 % menee EMEA-alueelle, 23 % Americas-alueelle ja 9 % APAC-alueelle. Valkoisten kraftlainereiden toimituksista 62 % menee EMEA-alueelle, 37 % Americas-alueelle ja 2 % APAC-alueelle.

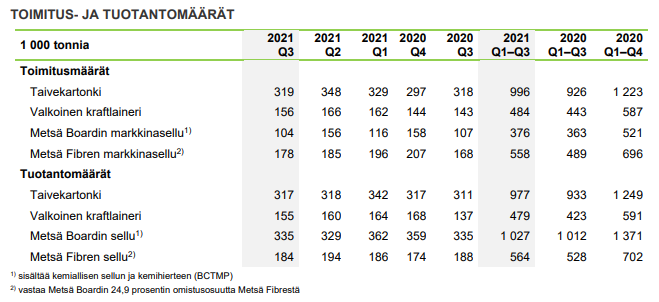

Metsä Boardin kartonkien toimitusmäärien arvioidaan loka–joulukuussa laskevan heinä–syyskuun toimitusmääristä. Laskuun vaikuttavat loppuvuoden huoltoseisokit, alhaiset varastotasot ja mahdollisesti kausiluonteisesti hiljaisempi joulukuu. Markkinasellujen toimitusmäärien arvioidaan vastaavasti nousevan hieman.

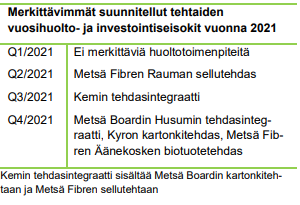

Suomessa sijaitsevien kartonki- ja kemihierretehtaiden vuosihuollot jakautuvat tasaisesti vuoden 2021 toiselle, kolmannelle ja neljännelle neljänneksille. Vuoden kolmannelle neljännekselle kohdistui useita suunniteltuja huoltoseisokkeja, joista merkittävin oli Kemin tehdasintegraatissa. Kyron kartonkitehtaalla toteutetaan vuoden neljännellä neljänneksellä jälkikäsittelyn modernisointi, joka aiheuttaa noin 2–3 viikon tuotannon menetyksen.

Q3: Kemin integraatin seisokki ja Husumin tuotantovaikeudet tulipalon jälkeen.

Q4: Kyro (2-3 vkoa) ja Husum.

→ Myyntimix tulee selvästi heikkenemään, sillä Kemissä tehdään lineria, Kyrossa taivekartonkia ja Husumissa molempia. Mielenkiintoista on nähdä kuinka alas toimitukset lopulta tippuvat, nyt Q3/21 oltiin vuoden takaisissa tonneissa ja alle Q2/21 ja Q1/21 toimitusten.

Taivekartongin ja valkoisten kraftlainereiden keskihintojen arvioidaan loka–joulukuussa nousevan heinä–syyskuun keskihintoihin verrattuna.

Metsä Board on korottanut taivekartongin ja valkoisten kraftlainereiden hintoja katsauskauden aikana useita kertoja kaikilla sen markkina-alueilla. Kartonkien keskihintojen arvioidaan edelleen nousevan, kun osa korotuksista tulee voimaan vuoden 2021 viimeisellä neljänneksellä ja edelleen vuoden 2022 alusta lähtien.

Kysyntä vetää ja Aasian tuontimäärät vähentyneet, joten korotukset menee hyvin läpi kaikilla toimittajilla.

Pitkäkuituisen markkinasellun kysynnän uskotaan säilyvän hyvänä Euroopassa. Kiinan valtion aloittamat energiankäytön rajoitukset ja hiilidioksidipäästöjen leikkaukset aiheuttavat epävarmuutta paperi- ja kartonkikoneiden käyntiasteissa ja siten markkinasellujen kulutuksessa loppuvuonna.

Osakkuusyhtiö Metsä Fibren tuloksen osuus Metsä Boardin heinä–syyskuun vertailukelpoisesta liiketuloksesta oli 42,8 miljoonaa euroa (31,7). Metsä Fibren markkinasellusta noin 50 prosenttia myydään EMEA-alueelle ja 50 prosenttia APAC-alueelle, jossa Kiinan osuus on merkittävä. Globaalit ongelmat konttien saatavuudessa ovat jatkuneet ja vaikuttaneet mm. markkinasellun tarjontaan.

Loka–joulukuulle kohdistuu heinä–syyskuuta enemmän tehtaiden suunniteltuja vuosihuoltoseisokkeja.

Kustannusinflaation odotetaan jatkuvan. Erityisesti kemikaalien ja energian hinnat nousevat edelleen. Metsä Board arvioi koko vuoden 2021 kustannusinflaation olevan vähintään 4 prosenttia vuoteen 2020 verrattuna.

Kustannusinflaatio oli nopeaa katsauskaudella. Energiakustannuksia nosti erityisesti kallistunut sähkön hinta ja lisäksi tiettyjen kemikaalien hinnat nousivat. Myös logistiikka- ja henkilöstökustannukset kasvoivat vertailukaudesta. Puukustannukset laskivat hieman.

Loka–joulukuussa 2021 valuuttakurssimuutoksilla suojausten vaikutus huomioiden on lievästi negatiivinen liiketulosvaikutus heinä–syyskuuhun 2021 verrattuna ja

selvästi negatiivinen liiketulosvaikutus loka–joulukuuhun 2020 verrattuna.

Metsä Board arvioi kirjaavansa Husumin tulipalon aiheuttamista tuotannonmenetyksistä saatavia vakuutuskorvauksia vuoden viimeiselle neljännekselle.

Husumin sellutehtaan hakekuljettimella syttyi 18. kesäkuuta tulipalo, joka pysäytti Husumin sellutuotannon noin neljäksi viikoksi. Kartonkituotantoa ajettiin normaalia alemmalla kapasiteetilla sellutehtaan oltua pysähdyksissä. Tulipalosta aiheutuneet tuotannonmenetykset olivat sellussa noin 50 000 tonnia ja kartongissa noin 30 000 tonnia.

Yhteenvetona on mielestäni vaikea nähdä näiden valossa ~20 % suuruista pudotusta liikevoittoon Q4:llä, mutta odotetaan mitä oikeat analyytikot sanovat

En tiedä onko aihetta muissa ketjuissa käsitelty, mutta miten näätte Venäjän puunkuljetus reguloinnin Saimaan kanavalla vaikuttavan eri yhtiöiden toimintaan? Suuri osa tuontipuustahan tulee junayhteyksin, mutta eritoten UPM Lappeenrannan tehtaalle koivupuun kuljetus Volgan rannoilta tapahtuu vesiteitse, joka on ilmeisen tärkeä juuri ko tehtaan sellutuotannolle. Suomesta näin suuria määriä koivua ei saa mitenkään, ja tieyhteyksin logistiikkakustannukset voivat painaa katteet olemattomiksi, vaikkakin ilmeisesti puutavaraa on alkanut jo kiellon astuttua voimaan liikkumaan kuitenkin tieyhteyksin.

JOS tämä kielto jää pysyväksi käytännöksi, tämä saattaa alkaa näkymään jollain tasolla luvuissa, mutta on hyvinkin mahdollista, että Presidenttimme perjantain Moskovan reissulla saa Putinin pään kääntymään ja kielto jää väliaikaiseksi.

Mikäli oikein muistan niin osuus oli noin 15 prosenttia venäjäntuonnista eli ei kovin merkittävä. Ainahan tuo hankaloittaa tilannetta, mutta ei aiheuta vielä mitään merkittäviä seuraamuksia

Uutta sellulinjaa pukkaa maailmalle. Andritz kertoo tiedotteessaan toimittavansa kuitulinjan/tekniikkaa kansainväliselle toimijalle. Kenelle, on vielä salaisuus ja tilauksen arvo: “The contract has a high triple-digit million euro order value for ANDRITZ”.

Äänekoski, 1,3 miljoonaa tonnia vuodessa oli arvoltaan 100 milj. euroa Andritzille. Tuosta voi hieman päätellä linjan kokoa.

“International technology group ANDRITZ has received a significant order from an international pulp and paper producer to supply energy-efficient and environmentally friendly pulp production technologies and key process equipment.

The contract has a high triple-digit million euro order value for ANDRITZ. The customer requests that order details be confidential at this time.”

Huomasiko ketjulaiset tämän Metsäteollisuuden arvoketjuillan? Itse en meinaan huomannut, ei tullut alerttia eikä viestiä. Erittäin ärsyttävää, koska nyt mahis esittää kysymyksiä meni ohi suun, mutta mahtavan innostavia esityksiä.

Heti teki mieli tarttua Kemiraan, Valmetin ja Storaan. Tällä hetkellä omistan UPM:ää, olin jonkin aikaa kokonaan pois metsäsektorilta.

Olaff mietti Andritzin tilausta. Veikkaukseni on Suzanon Cerrado projekti. Lisää heidän omilla sivuillaan. Sellun tarjonta, tiedetyt tulevaisuuden projektit huomioonottaen, on edelleen vähäisempää kuin kysynnän kasvu. Tästä hyviä kalvoja Espanjalaisen Encen sivuilla.