Huomenna Valmetin tulosjulkaisu.

9 tykkäystä

Osavuosikatsaus:

Presentaatio:

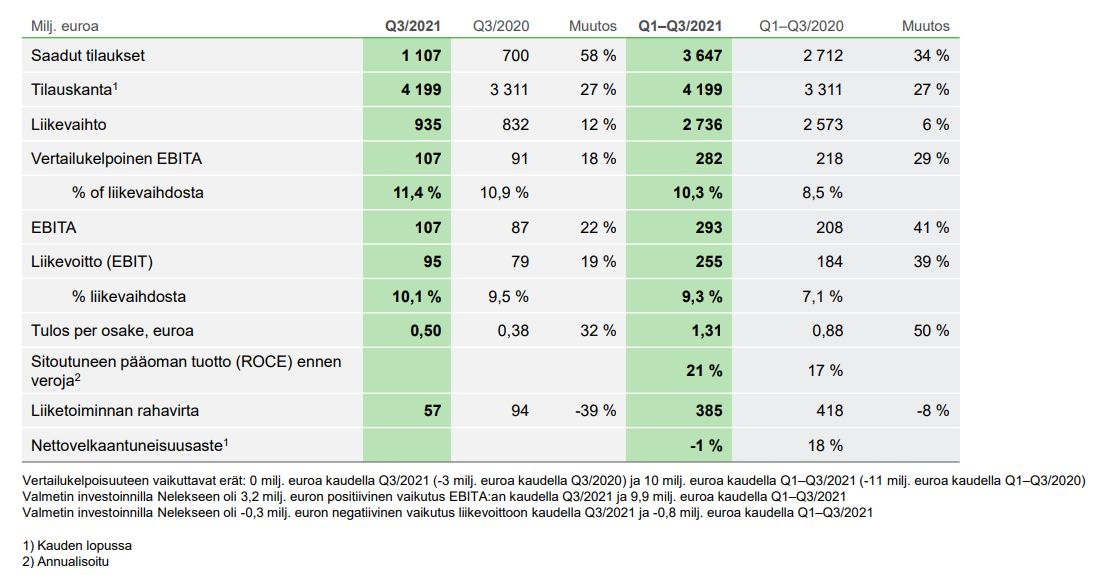

Valmetin osavuosikatsaus 1. tammikuuta – 30. syyskuuta 2021: Saadut tilaukset kasvoivat 1,1 miljardiin euroon ja vertailukelpoinen EBITA 107 miljoonaan euroon kolmannella neljänneksellä

Valmet Oyj:n pörssitiedote 26. lokakuuta 2021 klo 13:00

Sulkeissa esitetyt luvut viittaavat vertailukauteen, eli samaan ajanjaksoon edellisenä vuonna, ellei muuta mainita.

Avainluvut

Heinä–syyskuu 2021: Vertailukelpoinen EBITA-marginaali nousi 11,4 prosenttiin

- Saadut tilaukset kasvoivat 58 prosenttia 1 107 miljoonaan euroon (700 milj. euroa).

- Saadut tilaukset kasvoivat kaikilla liiketoimintalinjoilla.

- Saadut tilaukset kasvoivat Aasian ja Tyynenmeren alueella, Pohjois-Amerikassa ja EMEA-alueella (Eurooppa, Lähi-itä ja Afrikka), pysyivät edellisvuoden tasolla Etelä-Amerikassa ja laskivat Kiinassa.

- Liikevaihto kasvoi 12 prosenttia 935 miljoonaan euroon (832 milj. euroa).

- Liikevaihto kasvoi Sellu ja energia-, Paperit- ja Palvelut-liiketoimintalinjoilla ja pysyi edellisvuoden tasolla Automaatio-liiketoimintalinjalla.

- Vertailukelpoinen tulos ennen rahoituseriä, veroja ja aineettomien hyödykkeiden poistoja (vertailukelpoinen EBITA) oli 107 miljoonaa euroa (91 milj. euroa), ja vastaava vertailukelpoinen EBITA-marginaali oli 11,4 prosenttia (10,9 %).

- Vertailukelpoinen EBITA kasvoi korkeamman bruttokatteen seurauksena.

- Osakekohtainen tulos oli 0,50 euroa (0,38 euroa).

- Vertailukelpoisuuteen vaikuttavat erät olivat 0 miljoona euroa (-3 milj. euroa).

- Liiketoiminnan rahavirta oli 57 miljoonaa euroa (94 milj. euroa).

Tammi–syyskuu 2021: Saadut tilaukset ja vertailukelpoinen EBITA kasvoivat

- Saadut tilaukset kasvoivat 34 prosenttia 3 647 miljoonaan euroon (2 712 milj. euroa).

- Saadut tilaukset kasvoivat kaikilla liiketoimintalinjoilla.

- Saadut tilaukset kasvoivat kaikilla alueilla.

- Liikevaihto kasvoi 6 prosenttia 2 736 miljoonaan euroon (2 573 milj. euroa).

- Liikevaihto kasvoi Paperit-liiketoimintalinjalla, pysyi edellisvuoden tasolla Palvelut- ja Sellu ja energia -liiketoimintalinjoilla ja laski Automaatio-liiketoimintalinjalla.

- Vertailukelpoinen tulos ennen rahoituseriä, veroja ja aineettomien hyödykkeiden poistoja (vertailukelpoinen EBITA) oli 282 miljoonaa euroa (218 milj. euroa), ja vastaava vertailukelpoinen EBITA-marginaali oli 10,3 prosenttia (8,5 %).

- Vertailukelpoinen EBITA kasvoi korkeamman bruttokatteen seurauksena.

- Osakekohtainen tulos oli 1,31 euroa (0,88 euroa).

- Vertailukelpoisuuteen vaikuttavat erät olivat 10 miljoonaa euroa (-11 milj. euroa).

- Liiketoiminnan rahavirta oli 385 miljoonaa euroa (418 milj. euroa).

Tulosohjeistus vuodelle 2021 muuttumaton

Valmet toistaa 16. huhtikuuta 2021 antamansa ohjeistuksen, jonka mukaan Valmet arvioi, että liikevaihto vuonna 2021 kasvaa verrattuna vuoteen 2020 (3 740 milj. euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2021 kasvaa verrattuna vuoteen 2020 (365 milj. euroa).

Lyhyen aikavälin markkinanäkymät

Valmet arvioi, että lyhyen aikavälin markkinanäkymä palveluille on parantunut hyväksi (aiemmin hyvä/tyydyttävä) ja lyhyen aikavälin markkinanäkymä pehmopaperille on heikentynyt tyydyttäväksi (aiemmin hyvä). Valmet toistaa hyvän lyhyen aikavälin markkinanäkymän automaatiolle, sellulle, ja kartongille ja paperille sekä heikon lyhyen aikavälin markkinanäkymän energialle.

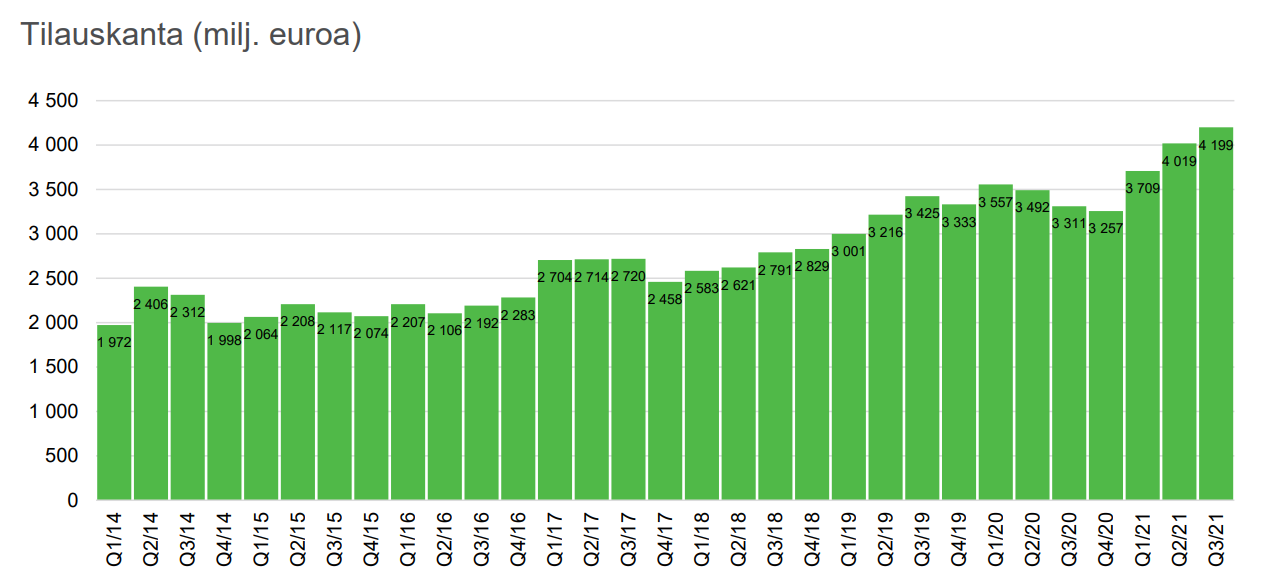

- Valmetin tilauskanta ennätystasolla reilussa 4,0 miljardissa eurossa

(-) s. 15: “Kolmannen vuosineljänneksen lopulla vakaassa liiketoiminnassa nähtiin merkkejä komponenttien heikentyneestä saatavuudesta ja tiettyjen komponenttien pidentyvistä toimitusajoista.”

(-) s. 11: “COVID-19:n aiheuttamat matkustusrajoitukset ja matalampi kapasiteetin käyttöaste graafisen paperin tuotannossa vaikuttivat Palveluiden liiketoimintaympäristöön tammi–syyskuussa.”

35 tykkäystä

Tilauskanta on tajunnan räjäyttävä, harmi kun ei kelpaa markkinoille. Nyt hermoillaan komponenttipulaa.

Huomenna julkistetaan Neleksen tulos, jonka jälkeen aletaan silittelemään fuusiota kasaan lopullisesti.

15 tykkäystä

Palveluiden näkymät nostettiin myös tasolle hyvä. Tämä on sitä parhaan katteen liiketoimintaa ja teollisuudessa huollot, jotka taakseen on jättänyt edestään löytää → kuuluisa patoutunut kysyntä realisoituu eri tavalla kuin elokuvateattereissa ja ravintoloissa ?

18 tykkäystä

Valmetin tulos milestäni erittäin hyvä. Tässä vaiheessa tukea antaa parhaiten tilaus kirjan paisuminen. Se tukee liiketoimintaa ja pitkässä juoksussa myös tuottaa positiivista kerrannaisvaikutusta. Valmetin hinnoitteluvoimasta kertoo kohentunut tulos.

Valmet on luonut itsestään markkinassa ohittamattoman pelurin ja tämä sataa Valmetin laariin. Siellä tiedetään markkinoilla tapahtuvasta kehityksestä nopeasti, koska lähes kaikki kysyvät tarjouksen myös heiltä ja näin uusista innovaatioista tieto valuu Valmetille.

Tässä pilee myös kompastuskivi, jos heiltä katoaa nöyryys ja alkavat ohittamaan innovaatioita ja muuta kehitystä ja uskovat sokeasti oman tuotteen paremmuuteen alkaa siitä alamäki, joka on vaikea pysäyttää.

Tällä raportilla pitäisi vakuuttaa myös analyytikot, jotka epäilevät. En näe syytä suositusten alentamisiin. Komponentti pula on globaali ja koskee kaikkia. Valmet ei ainakaan ole se joka ensimmäisenä jätetään omassa segmentissä ilman, joten voisi olettaa heidän pärjäävän vähintään yhtä hyvin kuin kilpailijansa.

21 tykkäystä

En eilisen hässäkässä ehtinyt kommentoida Valmetia tänne, mutta laitetaan nyt muutama kommentti. Raporttikin on toki ulkona premium-käyttäjille ja vapaasti luettava aamari julkaistaan kohta. Niissä tarkemmat kommentit.

Oli kieltämättä alkuun aika yllättävä kurssireaktio. Tilaukset varsinkin menivät selvästi yli ennusteiden ja tulos oli linjassa (EPS yli). Toki markkinat saivat iltaa kohti papereita järjestykseen.

Neles vaikuttaa tietenkin Valmetiin selvästi ja on tämän päivän päivän iso ajuri mahdollisten tavoitehintojen/suositusten muutosten lisäksi. Liikettä voi siis olla luvassa. Itse fuusiohan saattaa venyä hieman, koska Brasiliassa ilmeisesti joku kilpailija on tehnyt kiusaa jättämättä kilpailuviranomaisille valituksen fuusiota. Mitään pihviähän tuossa ei tietenkään ole, kun Valmetilla ja Neleksellä ei ole päällekkäistä liiketoimintaan, mutta asian selvittelyssä saattaa kestää. En laittanut Nelestä myöskään Valmetin ennusteisiin vielä, koska fuusion aikataulu on epäselvä.

Tätä on joissakin aiemmissa puheluissa kysyttykin, mutta mieluummin asteittaista purkautumista Valmet on odottanut kuin suurempaa ketsuppipulloa. Palveluissa myynti/tilaus/toimitus-sykli on myös nopeampi, joten inflaatio näkyy vauhdikkaammin hinnoissa ja kuluissa. Tämä on nimenomaan tärkeää nykyoloissa hyvien katteiden suojelemiseksi.

Kilpailukyky on parantunut ja etenkin Papereissa raavitaan kauppaa todella hyvää tahtia ja kovan tuntuisella hit-ratella. Pitkän ajan kärsivällisen työn tuloksia.

Keskimäärin analyytikot ovat olleet Valmetin suhteen varsin positiivisia jo pidempään. Edellisen kerran kun vilkaisin asiaa Q3:n konsensusta tarkasteltaessa, niin yksi negatiivinen suositus oli ja loput holdia ja positiivista.

En minäkään. ![]()

30 tykkäystä

Osa OPn tuloskommentista

"Ennätyskorkea tilauskanta kasvun tae

Valmetin kannattavuuden vahvistuminen jatkui Q3:lla, nostaen odotuksia vuodesta 2022. Yhdistyminen Nelekseen tapahtuu erittäin vahvan operatiivisen suoriutumisen vaiheessa ja hyvän markkinatilanteen vallitessa. Tavoitehintamme nousee 37,00euroon (aik. 36,00) ja toistamme LISÄÄ-suosituksen.

Markkinanäkymät

Yhtiön näkemys markkinoista muuttui myönteisemmäksi palveluissa

ja heikommaksi pehmopaperissa. Konsernitasolla (liiketoimintoja painottamatta) seuraavalle kuudelle kuukaudelle annettava markkinanäkymä on tulkintamme mukaan

yhtä vahva kuin Q2-tuloksen yhteydessä todettu.

Ennätyskorkea tilauskanta, suotuisa markkinanäkymä ja kuluvan vuoden nousujohteinen kannattavuus tukevat näkemystä

aiempaa arvioimaamme merkittävämmästä liikevaihdon ja tuloksen kasvusta vuonna

2022. Olemme nostaneet vuoden 2022 EBITA-ennustettamme kolme prosenttia Q3-

tuloksen seurauksena."

13 tykkäystä

Andritz on ilmeisesti napannut kokonaan jonkun isomman sellutehdaskaupan. Tiedotteeseen on linkki tässä. Valmet on luonnollisesti ollut tarjoamassa myös, mutta tällä kertaa kisassa on jostain syystä tullut tappio. Tyypillisesti Andritz on ollut vahvoilla, jos asiakas haluaa koko hoidon yhdeltä luukulta, sillä Valmet on jo useamman vuoden karttanut/hinnoittelut laitteiden lisäksi infraa sisältävien EPC-projektien riskiä jonkun verran Andritzia aggressiivisemmin. Toki Andritzilla on myös muutenkin vahvuutensa ja sellupuolella kilpailuasetelma vaikuttaa tasaväkisemmältä kuin paperisegmentissä, jossa Valmet vaikuttaa pystyneen tempaisemaan etumatkaa suhteessa muihin (ts. etenkin Voithiin)

Huomenna saadaan myös Andritzilta Q3-numerot ja tietenkin kommentit Pulp&Paperiin liittyen kiinnostavat Valmetin näkökulmasta.

16 tykkäystä

Valmet ja CMPC ovat viimeistelleet sopimuksen, josta allekirjoitettiin aiesopimus syyskuussa 2021 (Valmetin lehdistötiedote 22.9.2021). Sopimuksen mukaan Valmet toimittaa avainteknologiaa ja automaatiota CMPC:n BioCMPC-projektiin. Projektin tavoitteena on modernisoida Guaíban sellutehtaan linja 2 ja lisätä sen tuotantokapasiteettia 1,5 miljoonasta tonnista vuodessa 1,85 miljoonaan tonniin vuodessa. Modernisoidun tehtaan odotetaan aloittavan toimintansa vuoden 2023 viimeisellä neljänneksellä.

Tilaus sisältyy Valmetin vuoden 2021 viimeisen vuosineljänneksen saatuihin tilauksiin. Tilauksen arvoa ei julkisteta.

12 tykkäystä

Valmet oli eilen mukana yhtiöillassamme. Tässä on linkki esitykseen.

Eilisessä aamarissa oli myös kommentti Andritzin Q3-numeroista, joskin Valmetin kannalta oleellista uutta informaatiota raportti mielestämme tarjonnutkaan.

10 tykkäystä

Andritzin kauppa oli koko tehtaan EPCC Suzanolle, Brasseihin. Pitäs olla aika liki jaadrikauppa.

2 tykkäystä

Jep, iso on tilaus ja tämäntyyppisissä hankkeissa Valmet on ollut tietoisestikin alakynnessä jo jonkun aikaa suhteessa Andritziin. Tämä Valmetin nihkeämpi suhtautuminen EPC-hankkeisiin juontaa itseasiassa ainakin osittain juurensa Valmetin silloiselle Suzanolle (nythän yhtiö on Fibria-fuusion jäljiltä aika erinäköinen) myymään isoon uuden sellutehtaan rakennusprojektiin, joka ei mennyt ihan lankulle (syytä tälle löytynee molemmista osapuolista, en niitä sen kummemmin ole perannut). Tätä keissiähän puitiin välimiesoikeudessa asti vuosia tehtaan käynnistymisen jälkeen. Vaikka välimieskäsittely päätyi sopuratkaisuun, voi hyvin olla, että sen paremmin Valmetin kuin Suzanonkaan puolelta ei ollut valtavaa halua uuteen isoon projektiin yhdessä.

5 tykkäystä

Taitaapi nykyään Valmetin ja Suzanon lusikat olla samassa kattilassa lähinnä Spinnovassa? Suzano tuottaa Spinnulle Jyväskylään selluraaka-ainetta, joka sitten pyörii Valmetin koneissa. Näin on ainakin suunnitelma.

1 tykkäys

Jep, näin on. Toki Spinnova on eri asiakas ja hankkeen kokoluokka on täysin erilainen kuin uuden ison sellutehdasprojektin. Ja tuskin tuosta yhdestä vinoon menneestä projektista mitään täydellistä siltojen palamista yhtiöiden välille on syntynyt vaan pienempää kauppaa Valmet on luultavasti Suzanon kanssa vuosien saatossa tehnyt jatkuvasti. Epäilisin kuitenkin, että uutta jättihanketta harkitaan puolin ja toisin vähän tarkemmin historiasta johtuen.

Selvyyden vuoksi todettakoon, että isojen projektien projektiliiketoiminnassa tuskin löytyy yhtiötä, jolla yksikään hanke ei olisi koskaan vinoon mennyt. Myös Andritzilla oli noihin samoihin aikoihin vastaavantyyppisiä ongelmia Stora Enson ja Araucon Montes del Platan sellutehtaan rakennusprojektin kanssa. Tätäkin puitiin muistaakseni pitkään jälkikäteen jonkinasteisen erotuomarin turvin.

11 tykkäystä

Tänään Pörssisäätiön pörssi-illassa oli ohjelmassa Valmetin esitys.

Valmetin toimitusjohtaja Pasi Laineen esitys tallenteella 6 min. kohdalta eteenpäin (timestamp).

“Valmet - Vahva asema uusiutuvien raaka-aineiden kasvavilla markkinoilla.”

Esityksen sisältö:

1 Valmet tänään

2 Taloudellinen kehitys

3 Miksi sijoittaa Valmetiin?

4 Valmet ja Neles sulautuvat

Muutama oma nosto esityksestä:

- suurissa paperikoneissa Valmet kilpailee saksalaisen Voithin kanssa

- sellutehtaissa kilpaillaan itävaltalaisen Andritzin kanssa

- Valmet on ollut 7 peräkkäistä vuotta Dow Jones -kestävän kehityksen indekseissä

Valmetin strategiasta

- Strategiakalvo on tehty Valmetin johtoryhmässä vuonna 2013. Laineen mukaan vain muutama sana on muuttunut kahdeksan vuoden aikana.

- Missiona on “Uusiutuvista raaka-aineista kestäviä ja vastuullisia tuloksia.”

- Strategian toimitusjohtaja tiivisti näin: Valmetin “pitää kehittää ja toimittaa kilpailukykyisiä tuotteita ja tuoda uutta teknologiaa markkinoille”

- Valmetin Visiona on olla asiakkaiden palvelija. Toimitusjohtajan mukaan yhtiössä “halutaan alistaa itsemme asiakkaiden alapuolelle”

Miksi sijoittaa Valmetiin?

- Vahva asema uusiutuvien raaka-aineiden jalostamisen kasvavilla markkinoilla

- Laajin teknologia- ja palvelutarjooma yhdistettynä automaatio-osaamiseen

- Palvelut: Laajin tarjooma ja vahva maantieteellinen läsnäolo

- Automaatio: Maksimoimme asiakkaidemme tehokkuuden ja turvallisuuden

- Paperit: Maailmanluokan teknologiaa pakkaus- ja hygeniatarpeisiin

- Sellu ja energia: Vahva liiketoiminta, jolla on korkea markkinaosuus ja joustava kustannusrakenne

- Rakennamme systemaattisesti tulevaisuutta

Q&A-osion kysymyksistä pari esimerkkiä:

-

29 min: Mihin arvoketjussa halutaan fokusoitua?

“Tulevaisuuden Valmetilla kolme kasvualustaa eteenpäin. Laajentaa prosessiteknologiaa, vahvistaa epäorgaanisesti serviceä tai automaatiota. Kaikkia voidaan myös vahvistaa orgaanisesti. Tämän jälkeen Valmetilla on selvemmin kolme suuntaa mihin jatkaa kasvua.” -

30 min: Onko kilpailukenttä muuttumassa, tuleeko Kiinasta uutta kilpailua?

“Isojen kartonkikoneiden tekeminen todella vaikeaa, ei ole näkyvissä kiinalaista toimijaa ainakaan lähivuosina” -

34 min: Mitä toivot, että ihmisille jää mieleen Valmetista sijoituskohteena?

“Valmet on firma, joka toimii teollisuudenalalla, jossa on pitkän tähtäimen hyvät näkymät edessä. Valmetia kehitetään jatkuvasti niin jatkuvan kehittämisen ja jatkuvan uudistamisen metodein. Aiotaan jatkaa samalla linjalla.”

21 tykkäystä

Aamulla tullut tavoitehinnan muutos Keplerillä:

Kepler Cheuvreux nostaa Valmetin suositusta pidä-tasolta osta-tasolle ja tavoitehintaa 39 eurosta 45 euroon.

Inderesillä 26.10. päivitetty tavoitehinta 38,5 euroa ja lisää suositus.

Molemmat tavoitehinnat yli nykykurssin

6 tykkäystä

Tekniikka&Talous -lehdessä julkaistiin Valmetin kaasualan liiketoimintapäällikkö Jani Hautaluoman ajatuksia. Ei mitenkään uusi aihe, sillä samasta aiheesta julkaisi Kauppalehti jutun jo marraskuussa. Pääviestinä on Valmetin halu kaasubisnekseen.

-

Hautaluoma visioi haastattelussa, että vihreästä vedystä tehty metaani tulee menemään samaan jakeluverkkoon kuin maakaasu. Vetyä kuljetetaan myös omassa putkiverkossa sekä kuljetaan rekoilla.

-

Jutussa kerrotaan myös kompressoriasemien automaatiosta. Kompressioasemilla kaasu suodatetaan ennen paineenkorotusta. Kompressoriaseman automatisointi pohjautuu Distributed Control System (DCS) -automaatiojärjestelmään.

-

Valmetin tuoteportfoliosta löytyy myös hajautettu DCS-automaatiojärjestelmä, joka on Valmet DNA (Dynamic Network of Applications). Lehtijutun mukaan se on Valmetin “automaatioliiketoimintalinjan päätuote”

Valmetin nettisivuilta löytyy oma osionsa DNA-sovelluksesta.![]()

- Valmetin DNA -sovellus on suunniteltu ja toteutettu yhdessä Unikien kanssa. Unikien sivujen mukaan DNA-sovellus on kehitetty "erityisesti pienemmän mittakaavan toimintoihin, koska etenkin niiden hallinta on haastavaa”.

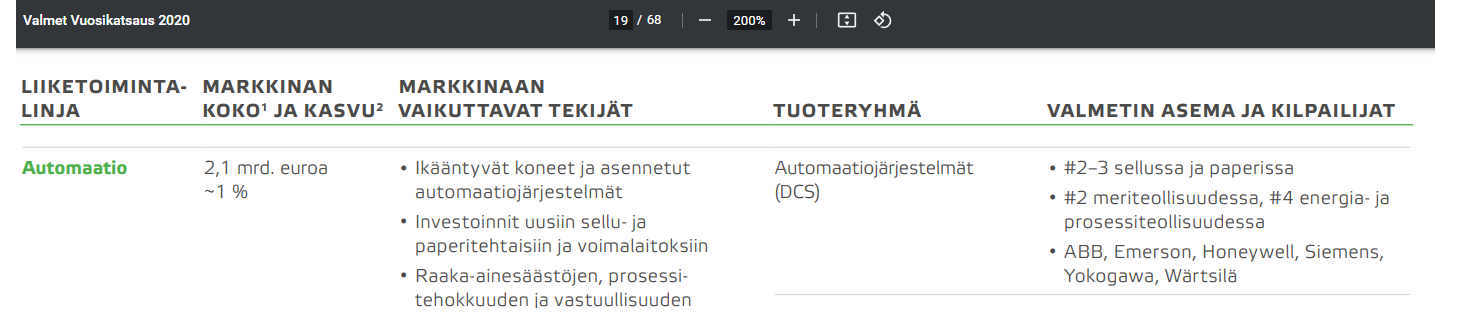

DCS-automaatiojärjestelmien osalta Sellussa ja paperissa ja meriteollisuudessa asema on vahvempi, Energia- ja prosessiteollisuuden DCS-järjestelmissä Valmet on sijalla 4.

(Lähde: Valmet vuosikertomus 2020, s. 19)

Valmet panostaa LNG:hen, sillä tavoitteena on tulla LNG-toimijoiden ja biokaasuteollisuuden parhaaksi automaatio- ja ohjelmistoratkaisutoimittajaksi. Valmet myös palkittu pienten LNG-toimijoiden toimesta. Valmet palkittiin LNG-alan uusimpien innovaatioiden edistäjänä

LNG-yhtiöitä, jotka on DNA Integrated Operations -ratkaisu käytössä.:

- käytössä Manga LNG Oy:n nesteytetyn maakaasun (LNG) terminaalissa Torniossa. Valmet toimittaa Valmet DNA Integrated Operations -ratkaisun Manga LNG:n terminaaliin Tornioon

- Myös Gasumin biokaasulaitokset ja tankkausasemat Suomessa ja Ruotsissa käyttävät Valmet DNA -ratkaisua keskitettyyn tiedonkeruu- ja konttilogistiikaan. Media, news and downloads

- Gasumilla on myös käytössä Valmetin ja Yepzonin yhteisprojektina kehittämä ja v. 2019 julkaistu Atextreme GPS - mobiiliseurantajärjestelmä kaasusäiliöiden seurantaan.

Tulevissa LNG tapahtumissa Valmetin automaatiopuoli on myös näkyvästi mukana.

Valmet on ensi vuonna mukana Global LNG Forumissa, joka järjestetään Milanossa 26. - 27.04.2022.

Valmet on tapahtuman yksi pääsponsoreista. ![]()

19 tykkäystä

Joulukuun 1. päivä tiedotettiin Valmetin siirtyvän pilvipohjaiseen Infor CloudSuite -erp-järjestelmään. Valmet ja Infor aloittivat yhteistyön Valmetin liiketoiminnan siirtämiseksi pilveen jo vuonna 2016.

Pilvipohjainen CloudSuite toimii Amazon Web Services -palvelussa. Tiedoteen mukaan tavoiteena parantaa tuottavuutta ja luoda alusta pitkän aikavälin innovaatioille, tehokkuudelle ja kasvulle

-

Valmet käynnisti 2016 “Leap Forward” -toiminnanohjausjärjestelmän käyttöönottoprojektin, jonka suunniteltiin olevan valmis 2022 kaikissa Valmetin toimipisteissä. Uudistuksessa Valmet siirtyi vanhasta Baan ERP:stä uuteen Infor LN-toiminnanohjausjärjestelmään.

-

ERP-uudistus liittyy osaltaan myös Valmetin kannattavuuden parantamiseen. Valmetin mukaan toiminnanohjausjärjestelmän (ERP) uudistus “tulee parantamaan tehokkuutta käyttöönoton jälkeen”.

Kannattavuuden parantaminen erilaisten toimenpiteiden kautta

Kannattavuuden parantaminen erilaisten toimenpiteiden kautta

Valmetin IT:hen liittyen youtubesta löytyy Valmetin tietohalintojohtaja Janne Puustisen esitys syyskuulta Elisa ICT Day 2021 -tapahtumasta. Tehokas 20 minuutin johdatus Valmetin IT-järjestelmiin.

Keynote: Modernin kansainvälisen yrityksen liiketoimintatarpeet

- kirjava ja monimuotoinen asiakaskunta: globaaleja konserneja, mutta myös pienempiä toimijoita

- Valmet on automaatio-liiketoiminnan myötä mukana monilla eri toimialoilla

- eri toimialoilla erilaiset vakiintuneet toimintatavat. Valmet sopeuttaa toimintaa asiakkaan mukaan.

- tietoliikenteessä joko yksi iso globaali kumppani tai toinen vaihtoehto alueelliset kumppanit

- Valmet valitsi hybridimallin, jossa kumppanuus rakentuu Elisan ja Vodafonen yhteistyöstä. Vodafone toimittaa tietoliikennekapasiteetin ja Elisa operoi tekemistä eturintamassa ketterästi.

- IT ei ole Valmetissa tukifunktio, vaan on innovoimassa uusia teknologioita

- esityksen lopussa kuvataan tarkemmin Valmetin teollisen internetin VII-ratkaisu ja Factory IT

12 tykkäystä

Valmet uusii Metsä Board Husumin tehtaan BM1:n

Tilaus sisältyy Valmetin vuoden 2021 neljännen vuosineljänneksen saatuihin tilauksiin. Tilauksen arvoa ei julkisteta. Tämän tyyppisen tilauksen kokonaisarvo on tyypillisesti noin 70–80 miljoonaa euroa.

11 tykkäystä

Valmet will supply automation to Fortum’s new hydrometallurgical plant in Harjavalta, Finland. The new facility can efficiently recycle the valuable metals found in lithium batteries used in electric cars, along with various waste fractions generated in the battery production chain.

The order is included in Valmet’s orders received of the fourth quarter 2021. The value of the order will not be disclosed. The delivery will take place in June 2022.

11 tykkäystä