Eipä mitään, relevantti huomio! Teemme laajoja raportteja yhtiöasiakkaista, joihin UPM ei kuulu. Näin ollen laajaa ja sitä kautta linkkiäkään ei ole. En myöskään uskalla luvata, että nähtävissä olevassa tulevaisuudessa resursseja UPM:n laajaan olisi allokoitavissa.

8 tykkäystä

Sääli, että UPM ei ole tilannut Inderesiltä laajaa raporttia. Tulisi nimittäin tarpeeseen.

Itseäni pohdituttaa mm. seuraavat asiat:

-Yleisesti sellumarkkinoiden ja erityisesti UPM:n Kiina-riippuvuus?

-Jättimäinen Uruguayn sellutehdas valmistumassa talouden häämöttävään alaluisuun? Eikö kilpailevaakiin uutta sellukapasiteettia ole valmistumassa isossa mitassa?

-Saksan biotehdas avautumassa ja hienoa käyttökohdetta näkynyt (vrt. esim. Coca-Cola-uutinen). Mutta mikä on näiden biotuotteiden kilpailukyky muihin lukuisiin vastaaviin markkinoilla oleviin viritelmiin? Tuleeko myös myyntiä isossa mitassa?

-UPM:n tutkimus- ja kehityspanostukset ovat käsittämättömän pienet, nolla pilkku jotain liikevaihdosta. Esim. Stora Ensolla 3-4 kertaiset. Meinaako UPM pärjätä tulevaisuudessa näin?

-Metsätalouden kestävyys on alati painoarvonsa nostava kysymys. Miten UPM hoitaa leiviskänsä tässä asiassa, joka mm. mainesyiden vuoksi vaikuttaa kasvavasti myös arvostuksiin?

-Toki UPM pystyy maksamaan EU:n mahdollisesti määräämät kartellisakot, mutta eihän se ole pääasia. Vaan miksi metsäyhtiöitä epäillään alati tällaisten krupeluurikeinojen käytöstä?

Näin UPM:n omistajana tykkään toki erilaisesta yhtiöfanituksesta😊, mutta suurin lisäarvo syntyy nimenomaan hiillostamisesta sekä yhtiön haasteiden ja mahdollisuuksien syväanalyysistä. Siihen laaja raportti olisi omiaan.

10 tykkäystä

Ei kannata unohtaa mahdollista uuden biojalostamon pystyttämistä joko Kotkaan tai Rotterdamiin. UPM mainitsee omilla sivuillaan “Uuden biojalostamon mahdollisia raaka-aineita ovat muun muassa kotimaiset metsätähteet ja Brassica carinata -kasvin öljy”, Kotkan tapauksessa raaka-ainetta saisi läheltä mutta Rotterdamista sitä tuskin saa muuten kuin laivaamalla. Olisihan se vähän veikeä ajatus että täältä esimerkiksi kannattaisi viedä raaka-ainetta Rotterdamiin asti. Toki tuskin se mahdoton ajatuskaan on.

“Nallen” puheet ei ainakaan omaan korvaan viikonloppuna kuulostaneet siltä että Suomi olisi biojalostamon mahdollinen rakennusmaa, vaikka puhe taisi olla enempi paperikoneiden kilpailukyvystä mutta samat logistiikka-kustannuksethan koskee varmaan tätäkin, työvoimasta puhumattakaan.

Perään vielä yhtiön biopolttoaineiden sivulle linkki:

2 tykkäystä

" Coca-Colan mukaan 25–30 prosenttia sen päästöistä syntyy pakkauksista. Yhtiön tavoitteena on öljypohjaisista lähteistä peräisin olevan muovin käyttöä 3 miljoonalla tonnilla vuoteen 2025 mennessä.

Coca-Cola on ollut ympäristöjärjestöjen kritiikin kohteena myös aiheuttamansa muovijätteen vuoksi. Break Free From Plastic -kampanja nimesi Coca-Colan viime vuonna jälleen maailman suurimmaksi muovijätteen aiheuttajaksi."

5 tykkäystä

Onko muilla mettäyhtiööllä tällaasta toimintaa ku Uupeeämmällä? Vai pitääkö täs alaata tätä ostamahan…?

4 tykkäystä

Toki! 3:sta isosta metsäyhtiöstämme Stora Enso pistää enemmän paukkuja tutkimukseen kuin 2 muuta yhteensä.

Yhtiöllä onkin putkessa biopohjainen akkumateriaali (kts. alla). Arvioidaan lupaavaksi, mutta tietysti aika näyttää.

Metsä Groupilla on ollut kehitteillä jotain puupohjaista tekstiiliä, mutta sen markkinaedellytyksistä ei ole syntynyt selvää kuvaa. Vai onko jollakulla?

3 tykkäystä

Stora Ensolla on ainakin PET kalvojen korvaavien kuitupohjaisen tuotteen kehitystyö käynnissä. Ovat onnistuneet luomaan kalvon, mutta ei vielä kustannustehokasta. Nämä ovat siis ohuita kalvoja jotka estävät kosteuden läpimenon esimerkiksi kartonkisissa nestepakkauksissa.

Liimoja on jo jotain käytössäkin.

Vakuumikalvoissa on kanssa kovasti kehitys hankkeita ja joitain kerroksia pystytään jo korvaamaan mäntyöljy pohjaisilla tuotteilla, jolloin kierrätettävyys vastaa mono-kalvoja

Lappeenrannan yliopisto ainakin tekee näissä yhteistyötä.

2 tykkäystä

Metsä Group toimii Metsä Spring-nimisen innovaatioyhtiön kautta. Etusivu - MetsäSpring

Portfoliosta löytyy ihan mielenkiintoisia projekteja mm. Fortumin kanssa.

2 tykkäystä

Hakutoiminnolla ei ainakaan näyttänyt että tätä olisi postattu tänne vielä vaikka vanha juttu onkin:

1 tykkäys

Muovien ja muiden öljystä valmistettujen kemikaalien korvaamista on vähintään viimeisen 10 vuoden ajan tutkineet kaikki kolme suurinta suomalaista metsäfirmaa.

Stora ja UPM on jo nostettu esille, joten tässä lainaus MetsäBoardin vuosikertomuksesta sivulta 16:

Jatkamme barrier-ratkaisujen kehittämistä ja tutkimme vesidispersiopäällystyksen ja biopohjaisten päällysteiden hyödyntämistä sekä niiden kaupallisia edellytyksiä elintarvike- ja tarjoilupakkauskäytössä. Arviomme mukaan PE-päällystettyjen elintarvike- ja tarjoilupakkausten, joissa päällyste olisi mahdollista korvata biopohjaisilla materiaaleilla, globaali markkinakoko on yli 10 miljoonaa tonnia vuodessa. Valmistamistamme kartongeista noin puolet käytetään elintarvikkeiden pakkaamiseen, mikä on yleisestikin suurin yksittäinen pakkausten käyttökohde.

1 tykkäys

Potentiaaliset markkina volyymit ainakin olisivat valtavat jos esim. Renkaat tehdään biopohjaisista. UPämmän omistajana hyvä olla kun biotehdas pian käynnistyy saksassa ja patentitkin jo on.

5 tykkäystä

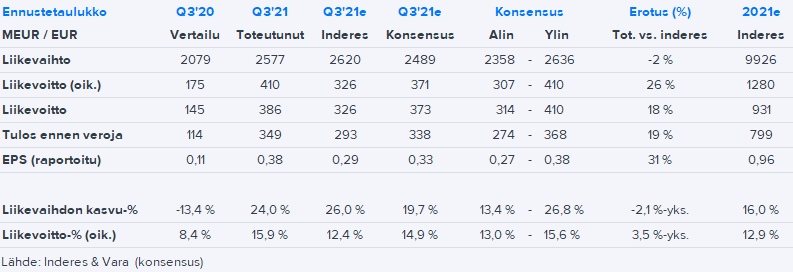

Yhtiön oikaistu liikevoitto kasvoi 410 miljoonaan euroon vertailukauden 175 miljoonasta eurosta. Vara Researchin keräämien analyytikkoennusteiden ennustehaarukka liikevoitolle oli 314–410 miljoonaa euroa.

Yhtiön liikevaihto nousi 2 577 miljoonaan euroon 2 079 miljoonasta eurosta, kun sen odotettiin asettuvan keskimäärin 2 489 miljoonaan euroon.

Stora Enso aikoo investoida 97 miljoonaa euroa kartonkituotannon laajentamiseen Skoghallissa Ruotsissa. Investoinnin myötä Skoghallin vuosittainen pakkauskartonkituotanto voi ympäristöluvista riippuen kasvaa noin 100 000 tonnilla, jolloin tehtaan kokonaistuotanto olisi yli 900 000 tonnia vuodessa.

Lisäksi Stora Enso käynnistää Oulussa esiselvityksen mahdollisuudesta muuntaa käytöstä poistettu paperikone pakkauskartonkilinjaksi. Yhtiö on jo aiemmin muuntanut yhden koneen Oulussa elintarvikepakkauksiin suunnatun kraftlinerin tuotantoon ja kyseessä on toinen kone, joka on tällä hetkellä pois käytöstä.

4 tykkäystä

Reipas ennusteylityshän sieltä tuli lähinnä hinnoittelun ajamana. Kustannusinflaatiokaan ei ole minkään sortin ongelma nykyisessä hinnoitteluympäristössä. Molempia teemoja Stora Enso kommentoi myös varsin vähän raportissaan, joten nämä vievät luultavasti huomion päivän konferenssipuhelussa.

Packaging Materialsin suorituksen povaa hyvää myös Metsä Boardin kartonkiliiketoiminnoille. Luonnollisesti myös Metsä Boardin (tai Metsä Fibren) ja UPM:n selluyksiköt tulevat tekemään erinomaisen tuloksen, mutta paljon on kiinni siitä, miten toimitukset ovat onnistuneet (Biomaterialsillahan oli lieviä haasteita tältä osin). Stora Enson Paperin keskihinnan heikko kehitys ei ole erityisen lupaavaa UPM:n Communications Papersin kannalta, mutta toisaalta UPM on paperimarkkinoilla suoriutunut sen verran paljon paremmin kuin Stora Enso viime aikoina, joten tästä suurimpia johtopäätöksiä lähtisi vielä vetämään.

19 tykkäystä

Kiitos arviosta @Antti_Viljakainen ! Yhdellä sanalla: loistotulos (jos paperi unohdetaan)

Parisen kysymystä kuitenkin:

- Stora Enson Q3-tiedotteessa on seuraava: " Our pilot production

plant for bio-based battery components is developing

according to plan. The carbon market for batteries grows

by 30% annually, and an estimated 450 000 tonnes of

carbon material per year will be needed already in the

coming years. We are currently evaluating the best

alternatives in legal structure and suitable partners to

further develop this lignin-based innovation"

Mikä on arviosi, koska ligniinin tuotanto alkaa oikeasti ja merkittävästi paisuttamaan yhtiön tuloslukuja? Vai onko vielä kyseessä pikemminkin Spinnovan sellutekstiilin kaltainen suuri lupaus, josta ei kuitenkaan vielä täyttä takuuta?

-

Stora Enso on selvästi laihempi omistajiensa ilahduttaja kuin vaikkapa UPM. Osingonjakosuhde matalampi ja onko omia osakkeita ostettu koskaan? Mikä tässä on taustalla?

-

Mikä selittää Stora Enson UPM:ää olennaisesti alhaisemman P/E-luvun?

Kiitos!

2 tykkäystä

Tässä nopeat:

Stora Enso on väläytellyt 5 vuoden tähtäintä kaupallistamiseen, joten ihan älyttömän kaukana ei olla, vaikka kehitystyötä lieneekin jonkun verran jäljellä. Toki patteriliiketoimintaa ollaan menossa kumppaneiden kanssa (mahdollisesti yhteisyritys), joten investoinnit ja tulosvaikutukset riippuvat pitkälti lopullisesta etenemismallista.

Ainakaan oman seurantani aikana omia ei ole ostettu merkittäviä määriä (siitä en mene takuuseen, onko joskus ostettu hiluja palkitsemiseen tms.). Stora Enso on ollut UPM:ää väkevämmässä investointimoodissa koko 2010-luvun, joten aktiivisempi tuotantorakenteen muokkaus (sis. keskimäärin vanhempi tehdasportfolio) on sitonut kassavirtaa. Myös velkaa Stora Ensolla on ollut enemmän, joten kulunut korkoihinkin on kulunut hieman enemmän varoja.

Mielestäni sijoittajien perspektiivistä Stora Enson riskiprofiili on ollut korkeampi, mikä johtuu suuremmasta tuloksen volatiliteetista (sylkisempi portfolio), kassavirtojen voimakkaammasta sitoutumisesta transformaatioon, korkeammasta velasta (ml. alempi osinko) ja UPM:lle kalpenevasta track-recordista (ero on toki kaventunut viime aikoina tältä osin). Lisäksi pidän mahdollisena, että ESG-teemoissa Stora Enso hävisi UPM:lle ainakin 2010-luvun puolella, kun Stora Ensolla oli hämminkiä ainakin Pakistanin toimitusketjun kanssa vuosikymmenen alkupuolella. Eikä Uimaharjun liukosellucasekaan tuossa hiljattain nyt ihan lankulle ESG-perspektiivistä mennyt, mutta en nyt tiedä näkyykö/näkyikö tämä valuaatiossa.

Tällä hetkellä markkinat toki kärkkyvät UPM:ssä myös jo isojen investointien (Uruguayn sellutehdas, Saksan biojalostamo ja mahdollinen Suomen/Hollannin biopolttoainelaitos) tuloskasvupotentiaalia, mikä voi näkyä lähivuosina korkeampana P/E:nä. Stora Ensollahan vastaavan mittakaavan hankkeita ja vastaavaa isoa syklistä vain osin riippuvaista tuloskasvupotentiaalia ei ole nyt putkessa, vaikka investointimoodissa Stora Ensokin toki on.

23 tykkäystä

UPM:n tulosennakko kommentit:

8 tykkäystä

Ennätyksellinen vuosineljännes poikkeuksellisen epävakaassa globaalissa ympäristössä

Q3 2021 lyhyesti

- Liikevaihto nousi 24 % ja oli 2 523 (Q3 2020: 2 028) miljoonaa euroa

- Vertailukelpoinen liikevoitto nousi 98 % ja oli 424 (215) miljoonaa euroa eli 16,8 % (10,6 %) liikevaihdosta

- Liiketoiminnan rahavirta oli 318 (365) miljoonaa euroa

- UPM:n tuotteiden kysyntä oli hyvä, ja kokonaisuutena myyntihintojen korotukset ylittivät tuotantopanosten hintojen nopean nousun vaikutuksen

- UPM Shottonin sanomalehtipaperitehtaan myynti saatiin päätökseen

- Yritysten vastuullisuutta maailmanlaajuisesti arvioiva EcoVadis nimesi UPM:n korkeimmalle mahdolliselle Platinum-tasolle tunnustuksena yhtiön vastuullisuustoiminnasta vuonna 2021

- YK:n johtava kestävän kehityksen foorumi, Global Compact nimesi UPM:n maailman 37 vastuullisimman yrityksen joukkoon

Toimitusjohtajan kommenteista poimittua:

“Vuoden kolmas neljännes oli UPM:n kaikkien aikojen paras. Samaan aikaan strategiset kasvuhankkeemme ovat edistyneet hyvin. Nämä ovat erinomaisia saavutuksia poikkeuksellisen epävakaassa ja epävarmassa globaalissa toimintaympäristössä."

“Tuotteidemme kysyntä oli hyvää erityisesti Euroopassa ja Pohjois-Amerikassa, ja myyntihinnat nousivat kaikissa liiketoiminnoissa. Toisaalta muuttuvat kustannukset nousivat nopeasti kaikkialla. Etenkin energiamarkkinat ovat muuttuneet dramaattisesti lyhyessä ajassa. Liiketoimintojen toiminnan tehokkuus oli erinomainen logistiikan ja globaalien toimitusketjujen haasteista huolimatta.”

“Uruguayssa olemme nyt rakentamisen huippuvaiheessa, ja projektityömailla työskentelee yli 6 000 työntekijää. Investointi etenee intensiivisesti kaikissa pääkohteissaan. Leunassa Saksassa biokemikaalihanke etenee niin biojalostamon työmaa-alueella kuin liiketoimintaan valmistautumisessa. Pandemia ja globaalit logistiikan pullonkaulat asettavat haasteita suurille projekteille. Jatkamme aktiivisesti toimia, joilla pyrimme varmistamaan hankkeiden edistymisen aikataulun mukaan.”

Edit:

Metsäyhtiö UPM ylitti analyytikoiden odotukset selvästi kolmannella vuosineljänneksellä.

UPM:n vertailukelpoinen liikevoitto kasvoi heinä–syyskuussa 424 miljoonaan euroon vuodentakaisen vertailukauden 215 miljoonasta eurosta.

Factsetin kokoamassa ennusteessa 14 analyytikkoa oli ennakoinut, että yhtiö tekee heinä–syyskuussa 389 miljoonan euron vertailukelpoisen liiketuloksen.

Kolmannella vuosineljänneksellä UPM:n liikevaihto oli 2 523 miljoonaa euroa, kun vuosi sitten vastaavaan aikaan liikevaihtoa kertyi 2 028 miljoonaa euroa. Ennuste kolmannen neljänneksen liikevaihdolle oli 2 424 miljoonaa euroa.

18 tykkäystä

Kova Q3-tulos, mutta UPM:lle horisontissa tummia pilviä:

-“eikä UPM ole saanut kompensoitua kaikkia kustannuksia hintojen korotuksilla”

-“Hienopapereiden kysynnän hidastuminen Aasiassa”

-“Kiinassa sellujen hinnat laskivat. Sellumarkkinalla Eurooppa usein seuraa Kiinaa”

-“UPM saa tehdä tosissaan töitä pitääkseen yllä erittäin kovan tuloskuntonsa myös ensi vuonna”

5 tykkäystä

Onhan tuota jonkin verran hinnoiteltu jo osakkeeseen. Kurssi on sahannut pääosan vuotta ja huipuilta on tultu alas jonkin verran

Hyvään vaiheeseen sattui parempi suhdanne. Umpilla on miljardi-investoinnit meneillään ja tulorahoituksella saadaan tätä menoa hoidettua niistä merkittävä osa. Ruuti pysyy edelleen kuivana tulevia investointeja varten

11 tykkäystä

Urugyaysta, biohankkeista yms. tulee toivottavasti sitten uusia sampoja UPM:lle. Kysymys on ihannetapauksessa vain, että milloin?

@Antti_Viljakainen otti tänään esiin UPM:n tulosvideollaan, että tavanomaisesti tällaisten hankkeiden täyteen tuloskuntoon ylösajo kestää pari vuotta.

Niitä odotellessa haasteena on nykynäkymin Kiinasta leviävä sellumarkkinoiden laimentuminen, kustannukset ja paperipuolen pehmeys.

Onko siis nyt tulossa pari vähän haasteellisempaa vuotta ja yhtiö alkaa puskea uudestaan voimalla tulosta joskus kohti 2025?