Nostanpa tämän. Joko, joko olisi aika? Palkkaa nautitte ja koulutkin käyty?

2 tykkäystä

Tässä on hyvät ja kattavat Antin kommentit muutosohjelmasta.

Stora Enso ilmoitti torstaina mittavimmasta useiden tuotesegmenttien tuotannon supistamis- ja tehokkuusparannussuunnitelmasta vuosiin. Pidämme suunnitelmaa sinällään tarpeellisena Stora Ensolle metsäsektorin vallitseva erittäin vaativa markkinatilanteen sekä pitkän aikavälin kiristyvän kilpailun takia. Toisaalta suunnitelman tietyt osat herättävät myös jälleen kysymyksiä Stora Enson pitkän aikavälin pääoman allokoinnista.

9 tykkäystä

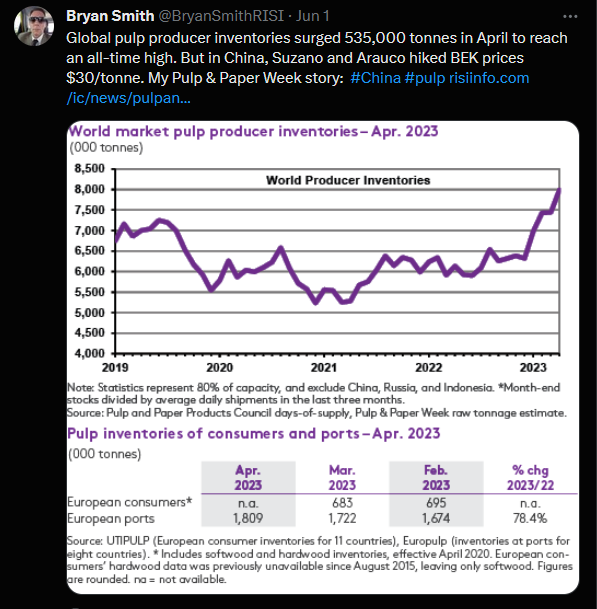

https://twitter.com/BryanSmithRISI/status/1669502593427714049?s=20

Kesäkuun alussa tekivät uutisoi ensimmäisestä hinnan korotuksesta.

5 tykkäystä

Tässä on Salkunrakentajan juttu Stora Ensosta. Jutussa on lainattu Danske Bankin analyytikkoa Antti Koskivuorta.

Heikentyneet näkymät ovat heijastuneet metsäyhtiön osakkeen hintaan. Osakkeen arvosta on sulanut vuodessa yli 25 prosenttia.

Danske Bankin ennusteilla Stora Enson arvostuskertoimet ovat kohtuullisia, kun EV/EBITDA-kerroin on tälle vuodelle 10,1x ja ensi vuodelle 8,2x. Tasepohjainen P/B-kerroin on metsäyhtiöllä matala, vain 0,75x.

Kehnoista lähiajan näkymistä huolimatta Danske Bank antaa Stora Enson osakkeelle edelleen ostosuosituksen 16 euron tavoitehinnalla. Osakkeen viimeisin perjantain kurssinoteeraus oli 11,8 euroa Helsingin pörssissä.

Jutun alaotsikot:

- Markkinanäkymät heikentyneet nopeasti

- Osakkeen arvosta sulanut neljännes vuoden aikana

Metsäomaisuus 10,5€ / osake

Kurssi 11,5€ / osake

Onkohan STERV helpoin mahdollinen tapa ostaa ja omistaa metsää juuri nyt ![]()

12 tykkäystä

Tase-arvo on mielipide.

7 tykkäystä

Tässä kannattaa toki huomioida, että arvonmääritys voi olla yläkanttiin.

Esim Stora Enson Suomen metsät on arvioitu 4600€/ha ja ruotsin metsät yli 5000€/ha. Näistä kun ei taida tarkempaa metsäarviota saada niin vaikea arvioida onko käypä hinta. Itse uskon että on minimissään 10% yläkanttiin arvioitu. Nyt on puun hinta myös ennätyskorkealla. Jos rauha saadaan ukrainaan parin vuoden sisään ja venäjältä puukauppa palautetaan niin puun hinta laskee merkittävästi.

12 tykkäystä

Jep. Enson metsävarallisuus arvostetaan vertailukauppoihin perustuvalla menetelmällä. Jos markkinahinnat laskee niin laskee myös metsän arvo. Tämän hetken arvostus vastaa n. 3.25 % tuottoa ja tuotto-odotuksessa luulisi olevan nousuvaraa nykyisellä korkotasolla.

Tosiaan korkea puun hinta on pitänyt metsän arvostuksen korkealla. Todella haastava ympäristö arvata puun hinnan kehitystä. Toisaalta kysyntäpuoli laskee maailmantalouden hidastumisen myötä, mutta tarjonta puolta laskee venäjän tuonnin loppuminen ja maailman tasolla luonnontuhot kuten metsäpalot ja kaarnakuoriaiset.

3 tykkäystä

OP assosioi näköjään tänään näin:

-

UPM-Kymmenen taseen vahvuus mahdollistaa näkemyksemme mukaan vakaan osingon vuosina 2023 ja 2024…

-

Vuoden 2023 liikevoittoennusteemme laskee 25 prosenttia ja vuoden 2024 liikevoittoennusteemme 25 prosenttia. Uusi osinkoennusteemme vuodelle 2024 on 1,50 euroa (aik. 1,65 euroa).

Sellumarkkinanäkemyksensä on muuttumaton eli arvioivat:

- Kiinan hintojen vahvistuvan ja Euroopan hintojen laskun jatkuvan loivasti loppuvuoden 2023 aikana…

- Euroopan keskihintojen jäävän vuonna 2024 reilut 20% vuoden 2023 keskihintoja alhaisemmiksi ja Kiinan keskihintojen olevan vuonna 2024 hyvin lähellä vuoden 2023 toteutuvaa tasoa…

Ja Metsä Boardissakin osinkoa silti luvassa, odotuksissa viellä ainakin…

- Metsäteollisuuden varastosopeutuksen vaikuttavuus on osoittautunut aiemmin arvioimaamme voimakkaammaksi asiakassektoreiden heikentyneestä suhdanteesta ja rahoitusmarkkinoiden muuttuneesta tilanteesta johtuen.

- Arvioimme Metsä Boardin rajoittavan tuotantoaan myös Q3:lla kysynnän vaisuudesta ja hintatason puolustamiseen liittyvistä pyrkimyksistä johtuen…

- Uusi osinkoennusteemme vuodelle 2023 on 0,35 euroa ja vuodelle 2024 vastaavasti 0,40 euroa (aik. 0,45 ja 0,50 euroa).

7 tykkäystä

Tätä ei tainnut olla vielä? Myös Metsä Boardilla lomautukset varmistuneet.

Esimerkiksi Metsä Board Kyron, Metsä Board Takon, Metsä Board Äänekosken ja Metsä Board Simpeleen tehtaalla ensimmäiset lomautukset ovat heinäkuussa.

Kaskisten BCTMP-tehtaalla lomautukset ovat kesä–heinäkuussa.

Mahdollisista myöhempien kuukausien lomautuksista päätetään erikseen, yhtiö kertoo tiedotteessa.

7 tykkäystä

Stora investoi Anjalaan 5 milj. € sähkökattilaan, jolla korvataan maakaasua ja muita fossiilisia polttoaineita.

Kattila palvelee molempia tehtaita.

1 tykkäys

Raflatac vähentää porukkaa ja myöhemmin siirtämässä vielä yhden linjan pois Tampereelta.

5 tykkäystä

Näitä kattiloita tulee about joka pitäjään ja joka tehtaalle, meidänkin porukalla atm joku 10 hanketta työnalla. (En siis ole metsäfirmoissa töissä,mutta energia-alalla.)

Eivät tule muuttamaan hirveästi noissa laitoksissa, mahdollistaa säätömarkkinat ja paikoin pienet säästöt.

5 tykkäystä

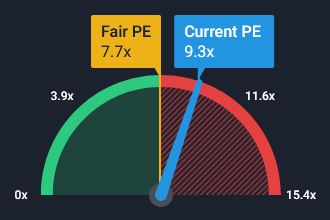

OP:n Henri Parkkinen kertoi ajatuksiaan Stora Ensosta. ![]()

Stora Ensolla on vaikeita näkymiä edessä. Laskimme Stora Enson vuosien 2023-2024 tulos- ja osinkoennusteitamme 19.6. julkaistun yhtiöraportin yhteydessä. Arviomme mukaan konsensusennusteet laskevat huomattavasti lähiviikkojen aikana. Kuuntele senioranalyytikko Henri Parkkisen mietteet yhtiön tilanteesta!

5 tykkäystä

Tällä hetkellä UPM:lle on roboalgoissa tunnistettu oletettavasti ainakin seuraavat ns. “riskit”…

(=antavat suuren maailman silmissä kaksinkertaisen iskun osakkeenomistajien kokonaistuottoihin)

Suuri riski:

- Tulosten ennustetaan laskevan keskimäärin 0,4 % vuodessa lähitulevaisuudessa.

(=viimeisin muutos ennusteisiin aloitti meneillään olevan kurssinotkan)

Pieni riski:

- Maksaa osinkoa, vaikka vapaita kassavirtoja ei ole.

(=osingon suunta on laskeva)

Perinteisesti tarkkailtuna “laskuvaraa” kyllä viellä näistäkin tasoista kuitenkin on, joten kurssin robottaminen jatkuu, kunnes se loppuu:

…Näissä lyhyissä ja keskipitkissä ennusteissa kannattanee silti yksityissijoittajain muistaa, jotta kahdessa-kolmessa vuodessa saattaapi tosin olla jo Ukrainassa tällä hetkellä kiihdytysvaiheessa meneillään oleva mir-erikoisoperaatiokin hyvinkin pitkälti taputeltu, sotaoperaatiotasolla ainakin, ja silloin ollaan taas kerran sijoitusmaailmassa lähellä ns. “vuotta nolla”…

10 tykkäystä

Metsä Board jatkaa platinatasolla vastuullisuusarvioinnissa:

“Metsä Groupiin kuuluva Metsä Board on saavuttanut jälleen korkeimman platinatason EcoVadiksen vastuullisuusarvioinnissa. Yhtiö on ollut arvioinnin korkeimmalla tasolla joka vuosi vuodesta 2017 alkaen. Metsä Board sai korkeat pisteet jokaisesta neljästä arvosteltavasta teemasta ja kuuluu yhteispisteillään 87/100 yhden prosentin parhaimmistoon paperin, kartongin ja pakkausten valmistajien luokassa.”

8 tykkäystä

1 tykkäys

Nesteen viime aikojen roimaa kurssimuutosta on puitu, mutta ei juurikaan UPM:n biopolttoainetuotantoa ml. Rotterdamiin kaavailtua uutta tehdasta. Nestekin totesi juuri, että biopolttoainepuolelle on tulossa merkittävä ylikapasiteetti ja marginaalit luisuun. Toinen yhtä iso tekijä on poliittisen riskin kärkevä nousu, kun biopolttoaineiden järkevyyttä on alettu kyseenalaistaa tietyiltä puoluetahoilta. Toki Rotterdamin tehtaalle on kaavailtu muutakin roolia (biomateriaalit), mutta tosiasiassa hankkeen yllä on nyt vähintään harmaat pilvet.

Tämä ja kun koko sellumarkkina on kohmelossa + valtavia kilpailevia selluinvestointeja valmistumassa, niin UPM:n kasvuyritysprofiilin kyljessä on nyt iso kysymysmerkki. Saksan uusi biomateriaalitehdas on myöhässä.

Häiritsevänä tekijänä on myös UPM:n sijoitusviestintä. Alkuvuoden osarin yhteydessä toimari Jussi Pesonen maalaili näkymiä kultapensselillä. Siitä parin viikon päästä negarit ja jatkona nyt vielä isompi luisu. Tuollainen toiminta on syönyt luottoa yhtiön uskottavuudelta ja lisää kysymysmerkkejä.

UPM:n kurssi saattaa kyykätä tästäkin tasosta ja kohmelo voi kestää paljon pitempään kuin moni ajattelee. Mutta oikein pitkässä juoksussa moni asia puhuu puolesta ja vähintään 10 vuoden tähtäimellä liikkuvalle sijoittajalle voi olla tulossa oikein mukava oston paikka:)

19 tykkäystä

Nyt täytyy tehdä muutama kyseenalaistus. Missä materiaalissa Neste on todennut, että biopolttoainepuolelle on tulossa merkittävä ylikapasiteetti?

Tulosvaroitus muutaman viikon päästä osarista oli kyllä kieltämättä erikoinen tapaus, mutta pitää muistaa että näissä pörssin säännöt ovat hyvin tiukat ja selkeät. UPMn ohjeistus tälle vuodellahan oli suhteellisen löysä, huomioiden PdTn tuleminen mukaan kuvioihin. Mikäli osaria valmisteltaessa oltiin vielä nippa nappa tilanteessa, jossa ohjeistukseen olisi päästy, negaria ei anneta. Nytkin negarin antaminen saattoi olla hyvin pienestä kiinni. Vuotta on vielä paljon jäljellä ja ennusteet loppuvuodelle elävät UPM kokoisessa yhtiössä paljon. Muutama eteenpäin katsovien hintojen tarkistus merkittävälle tuoteryhmälle ja vanhalla ennusteella voit pyyhkiä p*rsettä. Osarikatsauksessa Jussi ei kyllä millään kultapensselillä maalaillut, vaan kertoi markkinan olevan heikko ja varastojen alasajon kestäneen odotettua kauemmin. Käännettä parempaan ennustettiin syksylle. Kukaan ei ole selvänäkijä ja tällaiset ennusteet pitää ottaa aina suolan kanssa.

14 tykkäystä

Kiitos @Lokis kun kontraavat tekstit, kyseenalaistukset ja eri näkövinkkelit tuovat yleensä eniten lisäarvoa.

UPM:n Q1/2023-katsaus sisälsi tavanomaisen kvartaaliraportin tapaan niin kielteistä kuin myönteistä, mutta ei siitä kyllä kovin negakuvaa saanut.

” UPM saavutti ennätystuloksen vuonna 2022. Myös vuoden 2023 tuloksen odotetaan olevan vahva”

Mitä tulee ylikapasiteettiin, niin Nesteen pääomamarkkinapäivän yhteydestä täsmennys, että uusiutuvan uusiutuvien dieselin ja lentopolttoaineen tuotantokapasiteetin arvioidaan ylittävän kysynnän vuoteen 2027 saakka. Olennaista on se, että oli sitten kyse bio-uusiutuvista-sähköpolttoaineista tms, niin poliittinen riski kasvanut ja että alalle riittää nyt tulijoita, niin oikealta kuin vasemmalta.

Sinänsä UPM:n pitkän tähtäimen näkymät eivät näytä heikoilta, mutta lyhyen ja ehkä keskipitkänkin ovat osarin yhteydessä synnytettyä kuvaa selvästi epävarmempia.

7 tykkäystä