Äkkiseltään kun muistelen taitaa Oulun ja Varkauden sellutehtaat olla alle 600 000t räpsyjä. En ole ihan satavarma, jos viime vuosina ovat saaneet kapasiteettia kasvatettua. Erona tietenkin Sunilaan, että ainakin varkaudessa taitaa kartonkikone syödä kaikki massat mitä sellutehdas tekee.

5 tykkäystä

”Tässä tilanteessa edes integraattien tilanne ei välttämättä ole turvattu. Venäjän-puuntuonnin loppuminen vuosi sitten ja uudet tehdasinvestoinnit Suomessakin tarkoittavat, että puusta on Itämeren ympäristössä pula ja raakapuun hinnat ovat yhä korkeat.

Metsäteollisuuden tuotteiden kysynnän ja hintojen romahduksen kanssa se on myrkyllinen yhdistelmä. Ikävät uutiset eivät välttämättä olleet tässä.”

6 tykkäystä

Olisin voinut lopettaa lukemisen jo tähän, mutta luin ihan mielenkiinnosta jutun, sekä linkin alusta loppuun. Tämä Ei ole Euroopan ongelma, vaan Suomen ongelma. Puunhinnan takia tulee uusia pelureita käyttämään raaka-aineitaan eripuolella Eurooppaa, mutta myös erilaisiin tuotteisiin. Vanhoilla pelureilla on omia konstejaan…

Jos lentokoneessa Suomen yllä avaa silmät, niin faktat on hieman eri kuin vaikka Baltiassa. Jotain muuta sielä tapahtuu…osuu jo sokeenkin silmiin.

Hain nyt googlella nopeimman jutun, kun tiedän alalla työskentelevänä faktoja.

Jutut maksumuurin takana, mutta etsikää vaikka itse lisää. Tuosta pitäisi jo saada pointti.

9 tykkäystä

Tuossa pitkä juttu, ilman maksumuuria. Tuon sivuston muita juttuja kun lukee niin tulee vähän olo että kaikki ei välttämättä ole ehkä kuitenkaan niin… Siirrän vastuun lukijalle.

1 tykkäys

Tässä on Antin kommentit Stora Ensosta ja mm. sen kilpailukykyohjelmasta. ![]()

Stora Enson kapasiteetin leikkaukset ja tukitoimintojen henkilöstövähennykset etenevät täsmälleen yhtiön suunnitelmien ja myös ennusteidemme mukaisesti. Näin ollen yhtiön eilen ohjelmasta antama statuspäivitys ei aiheuta muutospaineita Stora Enson ennusteisiimme tai näkemykseemme yhtiöstä.

6 tykkäystä

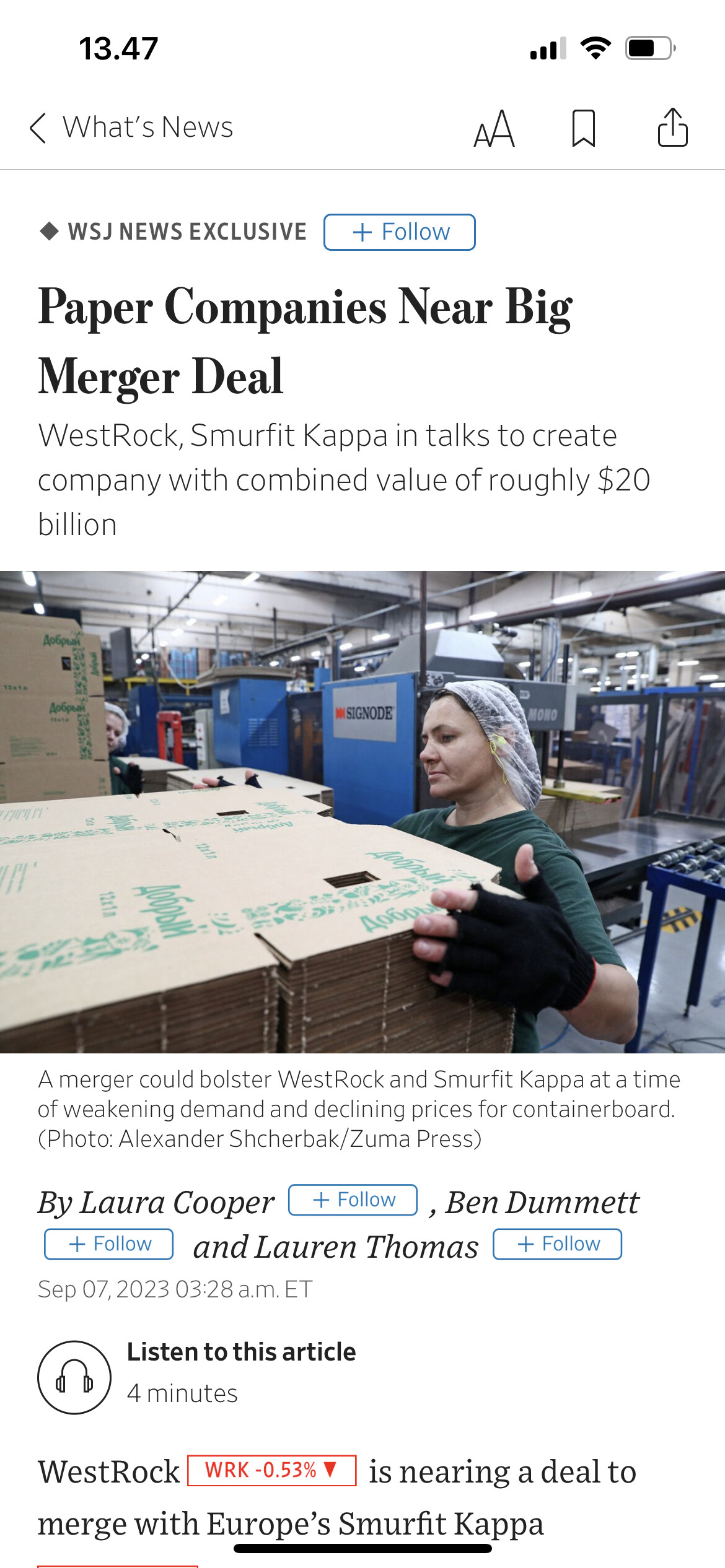

Maailmalla/Amerikassa tällaista fuusiota pukkaa. Ekonomistikoulutuksessa yrityskauppavaikutuksiin erikoistuneena sanoisin, että fuusion ulkopuoliset paperiyhtiöt tästä voivat tästä erityisesti hyötyä.

2 tykkäystä

Fuusiossa syntyisi kirkkaasti maailman suurin metsäyhtiö. Sinällään suoria päällekkäisyyksiä WestRockilla tai Smurfit Kappalla ei ainakaan maantieteellisesti ole mahdottomasti (WestRock on vahva Amerikoissa ja Smurfit Euroopassa) ja liiketoimintamallitkin (sis. kartongin ja etenkin aaltopahvin raaka-aineiden tuotanto ja jalostus) ovat melko samantyyppiset. Riskiseltä kokonaisuudelta tuo kuitenkin vaikuttaa, kun huomioidaan kokoluokka ja se, että WestRock ei noin vuosikymmen sitten tehdyn MeadWestvaco/RockTenn fuusion jälkeen ole onnistunut saavuttamaan potentiaaliaan. Smurfit Kappa sen sijaan on hyvässä iskussa ja kaiken järjen mukaan pitäisikin olla kuskin paikalla, vaikka melko tasaväkisestä fuusiosta tuossa kuitenkin kaiketi puhuttaisiin. Näin ollen taipuisin myös ajattelemaan, että potentiaalisimpia hyötyjiä olisivat muut länsimaissa etenkin aaltopahvin raaka-aineita ja aaltopahvipakkauksia valmistajat firmat eli IP, PackagingCorp, Mondi ja DS Smith. Suomalaisyhtiöistä Stora Ensolla on suhteessa eniten altistusta WR:n ja SK:n liiketoimintoihin ja myös Metsä Boardilla hieman. SE:tä tai MB:tä fuusio kuitenkin tuskin aivan valtavasti keikuttaisi hyvään tai huonoon.

21 tykkäystä

SK ja WRK saivat myös neuvotteluissa valmista ja diili syntyi. Järjestelyn on tarkoitus klousata Q2’24:lla. Läpimeno vaatii toki molempien yhtiöiden yhtiökokousten hyväksynnät.

Arvioni valuaatioista oli osittain väärä, sillä kannattavamman ja laadukkaammalta vaikuttavan SK:n omistajille jää uudesta yhtiöistä vain marginaalinen enemmistä 50,4 %:n omistusosuudella, kun yhtiöt yhdistetään samaan EV/EBITDA-kertoimeen pohjautuen. Tämä johtaa WestRockin omistajien laskennalliseen vastikkeeseen 43,5 USD/osake, kun taas kurssi pe noin 34 USD/osake (jatkossahan yhtiöiden kurssit on sidottu toisiinsa). Tältä pohjalta erityisen yllättynyt, että SK:n osake on kaksinumeroisessa laskussa (SK:n osakkeen reaktio on viime viikon vuotoihin oli negatiivinen). Diilin voittajilta vaikuttavatkin alisuorittaneen WestRockin omistajien lisäksi etenkin kilpailijat, kun taas SK:n into fuusioon näiden ehtojen pohjalta tuntuu varsin ihmeelliseltä.

13 tykkäystä

On tullut veikkailtua menestykkeekkäästi metsäyhtiöiden tuloslaskua. @Antti_Viljakainen

Q3 tullee olemaan edelleen laskua ja ainakin yksi mennee jo miinukselle. Q4 on kaikki miinuksella?

4 tykkäystä

UPM on Pohjolan voima-Teollisuuden voima-omistusrakenteen kautta se iso omistaja Olkiluoto 3:ssa (sitten Fortum). Ei oikein hyvältä näytä…

”OL3:n omistajat, kuten metsäteollisuusyritykset saisivat ne voitot itselleen, jotka on sidottu järjestelmäsuojaan. Sitten vaaditaan, että Fingrid tulisi teknisillä ratkaisuilla, kuten akuilla, ylläpitämään järjestelmäsuojaa, ja OL3:n omistajat saisivat hyödyt korkeammasta tuotantotehosta, Fingridin Ruusunen toteaa.

Ruususen mukaan yksi OL3:n omistajien ydinongelmista on se, että metsäteollisuuslaitoksia on laitettu kiinni. Tämän takia omistajilla ei ole välttämättä tarjolla järjestelmäsuojaan tarvittavia teollisuuskuormia siinä määrin kuin mitä alunperin oli tarkoitettu.

Nyt ne alkavat vierittää oman päätöksensä virhettä muiden maksettavaksi, Ruusunen toteaa.”

13 tykkäystä

Jos Suomeen oikeasti saadaan suuria investointeja synteettisten polttoaineiden tuotantoon ja hiilivapaan teräksen tuotantoon, niin ongelman pitäisi korjaantua kuin itsestään tulevaisuudessa. Mutta ei ihan lähivuosina.

3 tykkäystä

Vähän yksityiskohtaisempi selostus metsäyhtiöihin kytkeytyvästä Olkiluoto 3-jupakasta. Kyse on sen käyttöikänä useiden miljardien summasta etenkin metsäyhtiöille😳

”Olkiluodon laskennallisen käyttöiän aikana lasku olisi Ruususen mukaan yhteensä jopa kuusi miljardia euroa. Tämän laskun voimalan omistajat haluavat nyt muiden maksettavaksi. Ei siinä ole mitään järkeä”, Ruusunen sanoo.”

8 tykkäystä

Alla on koko tiedote pl. lisätietoja ja vastaavia. ![]()

Stora Enso Oyj: Sisäpiiritieto: Hans Sohlström on nimitetty Stora Enson toimitusjohtajaksi

STORA ENSO OYJ SISÄPIIRITIETO 18.9.2023 klo 19.00

Stora Enso Oyj:n hallitus on nimittänyt diplomi-insinööri ja kauppatieteiden maisteri Hans Sohlströmin (58) yhtiön toimitusjohtajaksi tästä päivästä lähtien. Sohlström on Stora Enson hallituksen jäsen ja hän jättää hallitustehtävänsä välittömästi. Stora Enson hallituksessa on tämän jälkeen kahdeksan jäsentä.

Hans Sohlströmillä on yli 30 vuoden kokemus yritysjohdosta, joista 10 vuotta on ollut toimitusjohtajan tehtäviä pääosin metsäteollisuuden ja uusiutuvien materiaalien toimialoilla. Hän on viimeksi johtanut mm. Ahlströmiä, Ahlström Capitalia ja Rettigiä. Aiemmin hän toimi 20 vuoden ajan lukuisissa johtotehtävissä UPM-Kymmenessä, mm. tehtaanjohtajana, tulosyksikön johtajana sekä kahdeksan vuotta yhtiön johtajiston jäsenenä vastuullaan markkinointi, uudet liiketoiminnot, biopolttoaineet, yhteiskuntasuhteet ja konsernikehitys.

“Hans Sohlström on osoittanut aiemmissa tehtävissään vahvaa liiketoimintaosaamista sekä erinomaisia johtamiskykyjä. Hänellä on mittava kokemus metsäteollisuudesta ja vahva näkemys Stora Ensosta yli kahden vuoden hallitustyöskentelyn seurauksena. Stora Enson hallituksen mielestä Hans Sohlström on oikea henkilö johtamaan yhtiötä haastavassa toimintaympäristössä kohti asetettuja pitkän tähtäimen tulostavoitteita”, sanoo Stora Enson hallituksen puheenjohtaja Kari Jordan.

“Kiitän Stora Enson hallitusta luottamuksesta. Stora Ensolla on erinomainen tarkoitus, arvot ja historia sekä vahva perusta, monia kasvumahdollisuuksia ja vankkaa osaamista. Näiden päälle on hyvä rakentaa tulevaisuutta. Odotan innolla mahdollisuutta tehdä töitä uusien kollegojen kanssa tavoitteenamme tuloskäänne, omistaja-arvon kasvattaminen ja uusiutuvien materiaalien yhtiön tarkoituksen todentaminen”, uusi toimitusjohtaja Hans Sohlström sanoo.

Annica Bresky jättää Stora Enson toimitusjohtajan tehtävän ja etsii uusia haasteita yhtiön ulkopuolelta.

“Koko hallituksen puolesta kiitän vilpittömästi Annica Breskyä hänen saavutuksistaan ja johtajuudestaan kuluneen neljän vuoden aikana. Hänen johdollaan Stora Enso on tehnyt merkittäviä rakenteellisia muutoksia vahvistaakseen pitkän aikavälin kilpailukykyään strategiansa mukaisesti. Toivotamme hänelle parhainta menestystä hänen tulevissa haasteissaan”, hallituksen puheenjohtaja Kari Jordan sanoo.

15 tykkäystä

Mitä mieltä palstalaiset olette SE:n toimitusjohtajavaihdosta? Itseäni Annica Bresky ei vakuuttanut. Vaikka monesti hyvä että uusi toimitusjohtaja tulee firman sisältä, niin aikoinaan Breskyä valittaessa 2019 oma ensireaktio oli että suhteellisen kevyt kokemus ja näytöt alla. Onnistuttiinko Sohlströmin kanssa paremmin? Ensireaktio ainakin itselläni on “luultavasti”/“ehkä”.

1 tykkäys

Osuisikohan tämä muutaman päivän takainen veikkaus maaliinsa ja tämä ”ainakin yksi” on storaenso?

Markkinoille tullee suurempana järkytyksenä tämä veikkaukseni muu osa.

Voipi olla, tästä en lähde vääntämään. ![]()

Mutta miten saat UPM:n tappiolle Q4:lla? Energy kuitenkin lienee suojausten ja lämmityskauden takia selvästi voitolla Q4. Lappeenrannan biojalostamon ja Fray Bentosin sellutehtaan pitäisi olla myös selvästi voitollisia ja Plywoodkin tehnee koivuvanerimarkkinan sotapohjaisen häiriön takia tulosta. Raflataciakaan luultavasti ei ihan helpolla miinukselle saa. Suomen sellu- ja paperitehtaathan ovat tehneet noin 1 MEUR päivässä tappiota seisoessaan lakkojen takia huonossa suhdannetilanteessa ja Saksan paperitehtailta ja sahoilta voisi varmaan tulla vähän päälle, jos oikein huonosti menee. Eikä Pasos de los Toroskaan nyt välttämättä vielä ihan liikevoitolla isojen poistojen takia ole. Yllämainituista nyt jää jo jonkun verran puskuria ja tosiaan tuskin kaikki Suomen/Saksan tehtaat nyt ihan tyhjäkäynnille putoaa.

Jos ennusteesi toteutuu, UPM:ltä pitäisi myös tullut veret seisauttava tulosvaroitus ihan lähiaikoina (tai oikeastaan olisi pitänyt tulla jo). Ja ennusteesi suuntainen tulosvaroitus olisi tosiaan järkytys markkinoille.

Stora Enson toimitusjohtajan vaihdoksesta kommentit ovt huomisen aamarissa. Ei mikään jättiyllätys omasta mielestäni.

32 tykkäystä

Ei yllätys.

Samanlaista ennakointia tuo kaikki kolme miinuksella q4 kuin alkuvuodesta haistelin tulosvaroitukset.

Eikös tuo UPM tulosvaroitus ole vielä ihan mahdollinen? Fibresin Q3 tulosta painaa sekä tappiota tekevät sahat, että sellu, joka kärsii paitsi PdTn ylösajosta, myös Kaukaan seisokista ja huomattavan korkeista puun hinnoista - sekä matalista lopputuotteen toimitusmääristä ja hintatasosta. Energy takuuvarmasti plussalla, Olkiluoto tuo vielä hyvää tähän. Rafla plussalla, spec tuskin, Communication papersista hyvin vaikea sanoa, sen tuloksentekokyky saattaa jopa toimia vaa’ankielenä, vaikka tulokseen kohdistuukin lisäeriä tehtaiden alasajoista johtuen.

Varmaan alalla uskotaan yleisesti sentimentin parantuvan Q4-loppupuolella, ja tämän varaan laskettaneen paljon, mutta jos Q3sta muodostuu konsernitasolla tappiollinen (en pitäisi täysin mahdottomana) joudutaan tulosvaroitus antamaan tämän kuun aikana.

2 tykkäystä

Tässä on vielä Antin kommentit toimitusjohtajavaihdoksesta. ![]()

Stora Enso tiedotti eilen illalla, että hallitus on nimittänyt diplomi-insinööri ja kauppatieteiden maisteri Hans Sohlströmin yhtiön toimitusjohtajaksi tästä päivästä lähtien. Hans Sohlström on Stora Enson hallituksen jäsen ja hän jättää hallitustehtävänsä välittömästi. Stora Enson hallituksessa on tämän jälkeen 8 jäsentä. Annica Bresky jättää Stora Enson toimitusjohtajan tehtävän ja etsii uusia haasteita yhtiön ulkopuolelta.

2 tykkäystä

Huonossa skenaariossa tulosvaroitus on mahdollinen. Edellisellä kommentilla viittasin erittäin voimakkaaseen tulosvaroitukseen, jota edes yksittäinen tappiollinen kvartaali edellyttäisi.

Q3:n osalta kannattaa muistaa, että vuosihuoltojen kulut ovat Q3:lla (ja H2 yhteensä) UPM:llä oleellisesti Q2sta alemmat. Lisäksi Communications Papers on omissa papereissani selvästi voitolla ainakin Q3:lla umpisurkeasta volyymistä huolimatta, sillä hinnat ovat pitäneet etenkin surkeaan kysyntään suhteutettuna yllättävän hyvin ja kulutkin (ml. sellu) ovat tulossa alas. Näiltä pohjilta ainakin itseni on hyvin vaikea saada nykymuotoinen UPM painumaan tappiolle oikaistulla liikevoitolla (ja ilman isoja käyvän arvon muutoksia) edes yksittäisellä kvartaalilla. Toki tämän sanottuani päädyn sitten varmasti heilumaan pöljähattu päässä. ![]()

Mielestäni olisi pitänyt antaa jo, jos tämä olisi tilanne. Q3:n tappiollisuus olisi vaatinut surkeaa kehitystä jo heinäkuussa sekä elokuussa (numerot tiedossa ja syyskuun liikevaihdostakin on jo haju) ja tältä pohjalta H2:n ohjeistus olisi hyvinkin epärealistinen. Toki hämmästyttävän myöhään näitä tulee (tosin ei välttämättä UPM:n kokoluokan firmoilta).

26 tykkäystä