Ruotsin kautta alkaa hiipiä esiin todelliset syyt Annika Bredskyn lähtöön. Jos heikentyneet tulokset syynä olisi, niin sitten päitä nimittäin tippuisi laajasti ja monessa yhtiössä. Jos väärä liike oli hintava yritysosto Beneluxissa, niin miksi uudeksi toimariksi valittu on tämän oston keskeisiä siunaajia.

AB:n vahvat näkemykset ja sovitteleva asenne ympäristökysymyksissä eivät ole passanneet yhteen wanhan ajan patruunakulttuuria edustavalle K Jordanille ja vastaaville piireille. Jordanin olematon osakepotti Stora Ensossa antaa hänestä muutenkin heikohkon kuvan (kuten täysi hiljaisuus asiasta julkisuudessa). Uusi toimari sentään sitoutui heti kättelyssä Stora Ensoon isolla oman rahan osakepotilla, joten toivotaan parasta.

Yleensä kun TJ saa kenkää niin kyseessä on alisuoriutuminen hallituksessa hyväksytyn strategian toteuttamisessa, tarvittavien toimien suunnittelussa, toimien toteuttamisessa, tai toimet eivät yksinkertaisesti osoittaudu lupausten mukaiseksi. Voi monta muutakin syytä toki olla.

Ilmeisesti jonkinlainen konflikti em asiassa on ollut ainakin EU-asioiden suhteen:

DI:n lähteiden mukaan Stora Enso olisi pyörittänyt Brysselissä omaa linjaansa, joka mukautuu paremmin EU:n komissioon linjaan kuin metsäalan etujärjestöjen yleinen linja.

Sohlstömin nimitysuutisen voi kääntää, että Bresky ei olisi oikea henkilö johtamaan yhtiötä haastavassa toimintaympäristössä kohti asetettuja pitkän tähtäimemn tulostavotteita

Stora Enson hallituksen mielestä Hans Sohlström on oikea henkilö johtamaan yhtiötä haastavassa toimintaympäristössä kohti asetettuja pitkän tähtäimen tulostavoitteita”

Samaa mieltä! Jos omistaa tai kaavailee omistavansa metsäosakkeita, niin ilman muuta kannattaa pistää kuulolle. Pidin itse erityisesti siitä, että alaa oli pureskeltu tuotekohtaisesti, joka auttaa taas kokonaisuuden luomisessa.

Alalla on nyt vaikeaa ja tulevat Q3-raportit eivät keskimäärin ole varmaan ihan kivaa luettavaa. Aika hyvin porskuttava Koskisen oy vähän poikkeus. Takavuosien kriiseihin nähden metsäyhtiöt ovat silti ok-kunnossa, kehittyvillä rakenteilla sekä lisäksi pitkän aikavälin näkymiä on.

Videon antia pureskellessa eniten jäi silti pohdituttamaan @Antti_Viljakainen “neutraali” suhtautuminen metsäyhtiöiden osakkeisiin, eräänlainen “Pidä” nykykurssitasoilla. Ja tämä yhdistettynä kahteen asiaan:

Metsäyhtiöiden kurssithan ovat viime aikoina hieman nousseet esim. parin Kiinan markkinan pienen hinnankorotuksen psykologisen vaikutuksen vanavedessä. Silti kuten videolla todettiin, niin taattuja näkymiä alan ison nousun tulon etenkään ajoituksesta ei ole käsillä.

Toiseksi metsäyhtiöiden uusien tuotteiden kasvuhankkeet ovat yhä sumussa. UPM:n Leunan sekä budjetit että aikataulut ovat poksahtaneet ja sijoitetun pääoman tuottoprosentit laskevat samassa suhteessa. Pahinta kuitenkin, että yhtiön tosiasiassa kaikkien mielenkiintoisin juttu eli kyky monistaa Leunan mallista iso tulevaisuuden tuottoveivi on kyseenalaistunut.

Stora Enson ligniini kytkettynä esim. sähköautojen akkuihin yms. pistettiin Q2 yhteydessä tosiasiassa jäihin ja Metsäboardin perheen eli Metsägroupin Kuura-tekstiili koetehtaineen on yhä selvitysvaiheissa. Kuvaavasti Suomen metsäalan uusien tuotteiden hehkutetuin yhtiö Spinnova ei yksinkertaisesti voi hyvin ja saas nähdä miten käy.

Metsäyhtiöt ponnahtavat todennäköisesti jollain aikavälillä kunnon tuloksentuottajiksi, mutta siihen voi mennä paljonkin pidempään kuin nykykurssitasojen perusteella toivotaan. Ja uusien kasvutuotteiden näkymät ovat pikemminkin sumentuneet kuin selkeytyneet viime aikoina. Siksi “neutraali” suhtautuminen on tosiaan ihan paikallaan. Itse antaisin neutraali miinus.

Tämä saa miettimään Storan johdon lisäksi myös hallitusta. Breskyn piti tehdä Storasta vähemmän syklinen ja viedä strategiassa olevia uusia tuotteita etunenässä akkuligniini eteenpäin.

Mietin että onko hallituksessa oikeasti halua investoida näihin merkittävästi, vai onko vanhan sellu, kartonki ja mekaanisen metsäteollisuuden tuoteportfolion optimointi ja vahva osinko etusijalla.

Breskyn sai kenkää, mutta itseäni mietityttää hpj Jordanin rooli ja kyvyt. Kaveri kieltämättä muutti kovalla työllä metsäliiton konkurssikypsästä paperikonsernista kovaa tulosta tekeväksi moderniksi metsäyhtiöksi. Olen silti hieman skeptinen löytyykö Jordanilta osaamista ja halua panostaa uusiin kasvuprojekteihin tarvittavalla tasolla, eikä vain muodon vuoksi esg pisteisen toivossa. Vai lyödäänkö t&k ja investoinnit uusiin tuotteisiin jäihin sekä optimoidaan ja saneerataan nykyinen portfolio tuloskuntoon.

Kun miettii Jordanin naurettavaa osakeomistusta on vaikea uskoa että mielenkiinto ja sitoutuminen riittäisi akkumateriaaleihin ja muihin uusiutuviin panostamiseen, vaan mennään vanhalla mallilla. Olisin kyllä mieluusti väärässä.

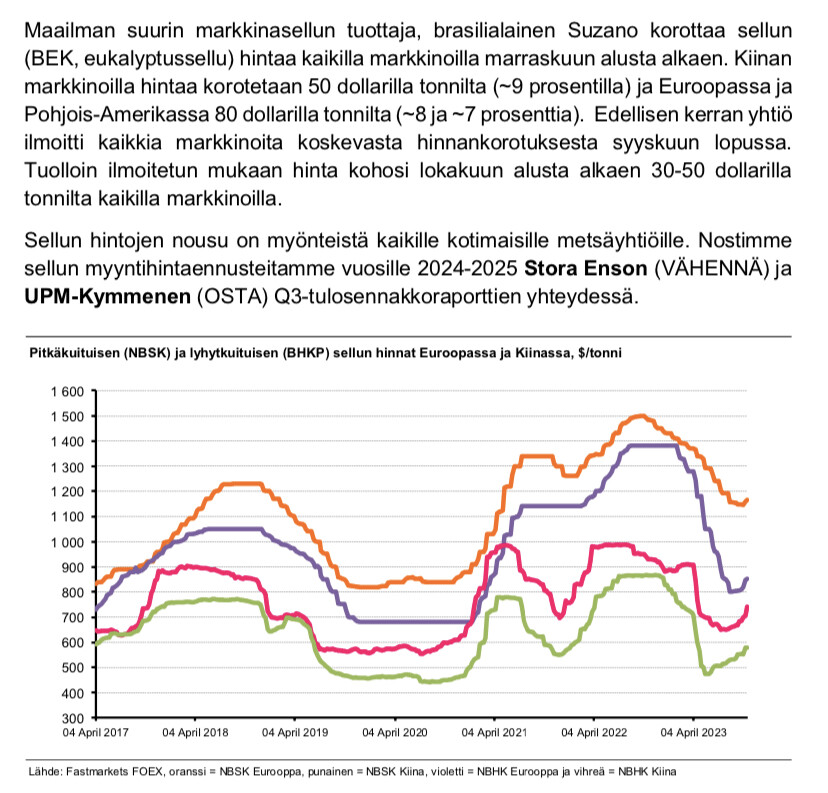

Risiltä näkee EU-hintojen vuosimuutoksen. Viikottainen PIX julkaistaan tiistaisin. Pohjat näyttäisi olevan saavutettu, mutta ei nämö nyt mitään riemunkiljahduksia nostata.

Tuli eileen mielenkiintoinen uutinen vastaan " VERKKOKAUPPAMYYNTI on pudonnut heinä-syyskuussa Suomessa liki neljäkymmentä prosenttia,

Pudotus johtuu Korkiakosken mukaan kuluttajien ostovoiman heikosta tasosta. "

Vaikka Sellua käytetään moneen, niin ainakin pakkausmateriaalin osalta näyttää heikolta. Varsinkin, jos ja kun myös yrityksien välinen tavarakaupankäynti on myös hiljentynyt.

Tietenkin kulutus patoutuu kaikilla ja jossain vaiheessa taas tavara ja sen myötä pakkausmateriaalit alkavat liikkumaan jolloin myös sellun kokonaiskysyntä saa ruisketta.

Fiksu ostaja toki voi tehdä hyvät kaupat nyt, jos markkinahinta matelee ja kassa kestää tankata hyvissä ajoin pakkausmateriaalia varastoon odottamaan parempia päiviä. Se on kyllä nykypäivän ondemand-kulttuurin vastaista.

Mitä muut ajattelevat markkinaympäristöstä näin tuloskauden alla?

Voiko Suomesta vetää johtopäätöksiä laajemmille markkinoille? Suomessa korkojen nousu on iskenyt voimakkaasti nuorehkoihin asuntovelallisiin, jotka ovat käsittääkseni varsin merkittävä asiakaskuntaverkkokaupoille. Muissa maissa korkojen vaikutus tulee hitaammin.

Hyvä kysymys ja @Sahkoteekkari toikin tuohon näytille taulukon sellun hintakorotuksesta. Vastaus kannattaisi mielestäni jakaa kahteen osaan:

Onko metsäalan markkina saavuttanut jo pohjapisteensä? Mm. tuo hinnankorotustaulukko kertoo, että pohjalla käyty, mutta ylöspäin oltaisiin kiipeämässä. Eli pahin ehkä ohi markkinoilla.

Sitten iso kuva:

-Suomalaisten metsäyritysten päämarkkina-alue Eurooppa mataa eikä selviä merkkejä muutoksesta. Kts. esim. isojen maiden Saksan, Britannian, Ranskan ja Italian lähes seisahtunut kasvutilanne.

-Mm. sellun hintaa paljolti määrittäviltä Kiinan markkinoilta kyettiin tänään esittämään lukuja ennusteita korkeammasta BKT-kasvusta. Mutta kuka enää luottaa virallisen Kiinan lukuihin ja havainnot kentältä (esim. työttömyyden paisuminen) kertovat toista kieltä + kiinteistöpuolen sakkaus

-Sitten koko maailmantalous, joka elää aika epävarmuudessa esim. geopoliittisten riskien takia. Itärintama ja lisäksi miten käy, jos esim. Lähi-Idässä posahtaa?

Siis vaikka pientä positiivistä värinää on ollut viime aikoina nähtävissä, niin kokonaiskuva on aika sumuinen ja kellään ei ole tietoa, koska todella iso käänne metsäyhtiöille koittaa. Se saattaa olla ensi vuonna tai ihan yhtä hyvin 2027.

Tässä tilanteessa korostuu se, että metsäyhtiöihin sijoittaminen ei ole päiväkauppaa, vaan pitkän tähtäimen tylsää sijoittamista. Saatan itsekin pistää niihin lisää rahaa lähiaikoina, mutta en odota hillopurkin pikaista avautumista, vaan ehkä vasta vuosikymmenen puolivälistä tai jopa myöhemmin.

Mielestäni on, kun Q2:lla ja Q3:lla hinnat ovat olleet monessa tuoteryhmässä tasolla, jolla heikoimmat yksiköt polttavat nykyisellä kulutasolla kassaa. Tältä tasolta (ts. isojen suomalaisyhtiöden osalta noin konsernitason kannattavuusrajan tienoilta) noustaan oman tulkinnan mukaan hieman vaikka väkisin (ts. viimeistään tarjonnan laskun kautta). Pohjan pituuteen ja parantumisen kulmakertoimeen en ottanutkaan kantaa.

Yleisesti ottaen itselleni muodostunut sellainen käsitys että isot kotimaiset yritykset eivät ole lähteneet kilpailemaan hinnoilla. Pidetään katteet kohdillaan ja seisotetaan koneita/lomautetaan jos on tarvetta.

Itselläni myös sellainen kutina että lomautus on myös kotimaassa jonkinlainen kilpailukyky asia verrattain muihin maihin, vai onko muualla muita keinoja laittaa porukka hetkeksi ulos…

Lomautukset jatkuneet kohta vuoden ajan ja luultavasti kohta ilmoitetaan uusista neuvotteluista ensivuodelle. Mutta mikä tärkeintä, silti tulokset positiivisen puolella.

Jo liikevaihtojen kehityksestä näkee, että hinnat ovat kolisseet reilusti alas markkinoiden mukana, vaikka toki kilpailijoita selvästi halvemmalla halua ja kykyä myydä ei välttämättä olekaan ollut. Toki tuoteryhmittäen on vaihtelua. Papereissa ja kuluttajakartongeissa yksikkökatteiden puolustaminen on onnistunut paremmin, mutta sellun ja sahatavaran osalta en millään usko yksikkökatteiden pysyneen tyydyttävinä markkinahintojen ja kulutason kehitys huomioiden.

Ehdottomasti. Varsinkin paperiliiketoiminnoille (UPM) tämä optio on todella tärkeä.