Käsittääkseni Saksassa tuon lopputulos pitää olla pidempi jaksoinen, siellä ei viikkoa tai kahta onnistu lomauttaa ja vaikea prosessi kuulemma kaiken kaikkiaan niin kuin sanoit.

Tässä on Antin ennakkokommentit, kun UPM julkaisee Q3-tuloksensa tiistaina.

UPM julkistaa Q3-raporttinsa tiistaina kello 9:30 - 10:00. UPM:n tulos romahtaa väkivahvasta vertailukaudesta, mutta raportin pitäisi silti meidän ja konsensuksen odotusten mukaan indikoida tuloskuopan pohjan osumista Q2:een. Kuluvan vuoden ja H2:n ohjeistukset yhtiö arviomme mukaan toistaa, mutta raportissa haetaan suuntaviivoja etenkin lähivuosilta odotettuun tulosparannukseen, jota osakkeen nykyarvostus (2024e: P/E 15x) mielestämme jo lyhyellä sihdillä vaatii. Emme tee muutoksia näkemykseemme UPM:stä ennen Q3-raporttia.

5 tykkäystä

Stora Enson Lignodelle kohta suurempi kysyntä, kun Kiina rajoittaa grafiitin vientiä?

3 tykkäystä

Mikäs lignoden status nykyään on? Toukokuussahan se “laitettiin takaisin mietintämyssyyn”, onko tuohon tullut muutoksia?

1 tykkäys

On se esillä ainakin Storan sivuilla ja muistelen, että leikkauksia ei suoraan siihen aiemmin tänä vuonna oltu kohdistamassa.

3 tykkäystä

Ok ok. Jäänyt vain tämä T&T:n toukokuinen otsikko mieleen.

2 tykkäystä

1 tykkäys

9 tykkäystä

Mettä-sektoria seuraavia kiinnostanee ainakin hieman tämä tviitti. ![]()

13 tykkäystä

Stora Ensolla kurjuus jatkuu!

14 tykkäystä

Uusi toimari myös löytynyt:

24 tykkäystä

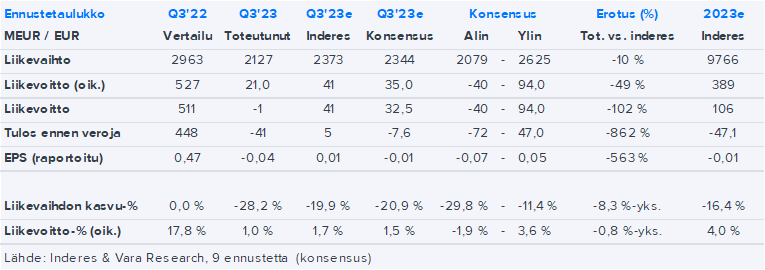

Antin kommentit Storan Q3 tuloksesta:

Q3-tulos romahti odotetusti loistavasta vertailutasosta laaja-alaisesti erittäin heikossa markkinatilanteessa ja operatiivinen tulos alitti myös meidän ja konsensuksen ennusteet. Ohjeistuksensa merkittävästä tämän vuoden tuloslaskusta Stora Enson toisti odotetusti.

Kommentit markkinoista olivat ensipuraisulla yhä vaisuja eikä kysyntä kokonaisuutena näytä selviä virkoamisen merkkejä, mutta toisaalta tilannekuva ei myöskään näytä olevan koko portfolion läpi tarkasteltuna enää oleellisesti heikkenemässäkään.

13 tykkäystä

Sijoittaja.fi on myös kirjoitellut Stora Ensosta ja sen tuloksesta. ![]()

Stora Enson osakkeeseen on hinnoiteltu reippaasti odotettua tuloslaskua, ja yhtiön osake on laskenut noin 44 % vuoden 2022 huippulukemistaan. Yhtiön johdon kommenttien perusteella sijoittajat voivat odottaa heikkoa tulosta myös vuoden 2023 viimeisellä neljänneksellä, mutta pikkuhiljaa sijoittajien katseet alkavat kääntyä vuoteen 2024 ja markkinaympäristön odotettuun kohentumiseen. Erittäin heikon neljännesraportin jälkeen Stora Enson osake avasi pörssissä yli 6 prosentin nousuun, mikä kertoo sijoittajien valmistautuvan uuteen nousukauteen. Syklin kääntyminen vaikuttaakin olevan käsillä, ja pikkuhiljaa myös Storan Enson liiketoiminta tulee elpymään.

1 tykkäys

OP - Q3/2023 Tuloskausi: UPM-Kymmeneltä odotuksia vahvempi tulos

14 tykkäystä

Tässä olisi OP:n Henri Parkkisen ajatuksia mm. Stora Enson Q3:sta ja näkymistä. ![]()

Stora Enso on tänään aamulla raportoinut Q3-tuloksensa: tulos vastasi konsensuksen ennusteisiin, mutta jäi meidän odotuksista. Yhtiö ei odota markkinatilanteen vahvistuvan loppuvuonna.

2 tykkäystä

Kun Schongaun PK6, Steyrermühlin PK4 ja koko Plattlingin paperitehdas on suljettu, UPM:llä on noin 5 miljoonaa tonnia painopaperikapasitettia jäljellä. Tässäkin on nykymarkkinassa yli miljoona tonnia liikaa, kun katsoo tämän vuoden lukuja. Ilmeisesti uskoa riittää, että markkina vielä kuitenkin toipuu ainakin hetkeksi.

Hurja on ollut alamäki painopapereissa, kun vielä vuonna 2012 UPM toimitti 9.5 miljoonaa tonnia. Tänä vuonna jäätäneen 3.5 miljoonaan tonniin.

5 tykkäystä

Tässä on Sijoittaja.fi:n analyysi UPM:stä, jonka lukee muutamissa minuuteissa. ![]()

Nopealla vilkaisulla markkinoiden reaktio UPM:n kolmannen neljänneksen tulokseen on hieman erikoinen. Vaikka tulos heikentyi huomattavasti viime vuoden kolmannesta kvartaalista, lähti UPM-Kymmenen osake tulosjulkaisun jälkeen noin 5 % nousuun. Kurssinousua varmasti tuki hieman se, että UPM:n kannattavuus oli analyytikoiden odotuksia parempi, mutta pääsyy se ei ollut. Kirjoitimme jo Q2-tuloksen jälkeen, että metsäyhtiöiden kurssipohjat alkavat olla takanapäin. Lyhyesti sanottuna syy tälle on se, että syklisten osakkeiden osakekurssi pyrkii ennakoimaan tulevia tapahtumia. Puolivuosikatsauksessa UPM ennakoi, että varastojen purkamiset päättyvät vuoden toisella puoliskolla ja toimitukset alkavat elpyä. Kolmannen neljänneksen osavuosikatsauksessa UPM:n johto vahvisti tämän, minkä lisäksi yhtiö tiedotti joidenkin tuotteiden kysynnän alkaneen elpyä. Vaikka Q3-tulos jäi ennätyksellisestä vertailukaudesta, ovat sijottajat alkaneet valmistautua syklin kääntymiseen. Samanlaista viestiä saatiin samana päivänä Q3-tuloksensa julkaisseen Stora Enson kurssireaktiosta.

12 tykkäystä

Tässä on Jussi Halmeenajatuksia metsäyhtiöistä. ![]()

Metsäjätit UPM ja Stora Enso nousivat Helsingin pörssissä tulosjulkistuksen jälkeen, vaikka molemmat yhtiöt raportoivat huonoja tuloksia. Varsinkin sellumarkkinoilla menee tällä hetkellä huonosti. UPM onnistui hieman paremmin mitä sen kilpailija Stora Enso.

7 tykkäystä

Näyttä siltä, että ei hyvältä näytä:

Muutosneuvotteluilla Metsä Board varautuu jatkamaan mahdollista tuotannon sopeuttamista alhaisia toimitusmääriä vastaavaksi, mikäli kartonkien kysyntätilanne ei vuonna 2024 parane. Lomautusten kohdentuminen ja määrät täsmentyvät vuoden 2024 aikana.

9 tykkäystä

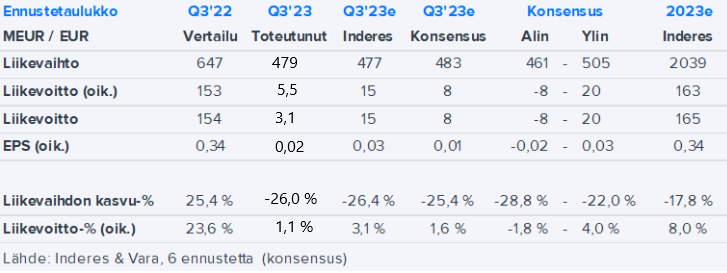

Metsä Board ei sentään aivan valahtanut tappiolle q3/23:

Heinä-syyskuu 2023 (verrattuna 7-9/2022)

- Liikevaihto oli 479,0 miljoonaa euroa (647,3).

- Vertailukelpoinen liiketulos oli 5,5 miljoonaa euroa (152,5) eli 1,1 prosenttia liikevaihdosta (23,6). Liiketulos oli 3,1 miljoonaa euroa (153,4).

- Vertailukelpoinen osakekohtainen tulos oli 0,02 euroa (0,33), ja osakekohtainen tulos oli 0,01 euroa (0,33).

- Vertailukelpoinen sijoitetun pääoman tuotto oli 1,3 prosenttia (24,7).

- Liiketoiminnan nettorahavirta oli 76,6 miljoonaa euroa (66,4).

Metsä Boardin vertailukelpoisen liiketuloksen arvioidaan loka-joulukuussa 2023 olevan samalla tasolla kuin heinä-syyskuussa 2023.

9 tykkäystä