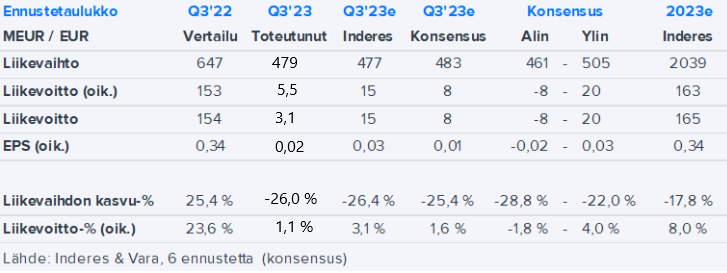

Sijoittaja.fi on myös kirjoitellut Stora Ensosta ja sen tuloksesta.

Stora Enson osakkeeseen on hinnoiteltu reippaasti odotettua tuloslaskua, ja yhtiön osake on laskenut noin 44 % vuoden 2022 huippulukemistaan. Yhtiön johdon kommenttien perusteella sijoittajat voivat odottaa heikkoa tulosta myös vuoden 2023 viimeisellä neljänneksellä, mutta pikkuhiljaa sijoittajien katseet alkavat kääntyä vuoteen 2024 ja markkinaympäristön odotettuun kohentumiseen. Erittäin heikon neljännesraportin jälkeen Stora Enson osake avasi pörssissä yli 6 prosentin nousuun, mikä kertoo sijoittajien valmistautuvan uuteen nousukauteen. Syklin kääntyminen vaikuttaakin olevan käsillä, ja pikkuhiljaa myös Storan Enson liiketoiminta tulee elpymään.

Tässä olisi OP:n Henri Parkkisen ajatuksia mm. Stora Enson Q3:sta ja näkymistä.

Stora Enso on tänään aamulla raportoinut Q3-tuloksensa: tulos vastasi konsensuksen ennusteisiin, mutta jäi meidän odotuksista. Yhtiö ei odota markkinatilanteen vahvistuvan loppuvuonna.

Kun Schongaun PK6, Steyrermühlin PK4 ja koko Plattlingin paperitehdas on suljettu, UPM:llä on noin 5 miljoonaa tonnia painopaperikapasitettia jäljellä. Tässäkin on nykymarkkinassa yli miljoona tonnia liikaa, kun katsoo tämän vuoden lukuja. Ilmeisesti uskoa riittää, että markkina vielä kuitenkin toipuu ainakin hetkeksi.

Hurja on ollut alamäki painopapereissa, kun vielä vuonna 2012 UPM toimitti 9.5 miljoonaa tonnia. Tänä vuonna jäätäneen 3.5 miljoonaan tonniin.

Tässä on Sijoittaja.fi:n analyysi UPM:stä, jonka lukee muutamissa minuuteissa.

Nopealla vilkaisulla markkinoiden reaktio UPM:n kolmannen neljänneksen tulokseen on hieman erikoinen. Vaikka tulos heikentyi huomattavasti viime vuoden kolmannesta kvartaalista, lähti UPM-Kymmenen osake tulosjulkaisun jälkeen noin 5 % nousuun. Kurssinousua varmasti tuki hieman se, että UPM:n kannattavuus oli analyytikoiden odotuksia parempi, mutta pääsyy se ei ollut. Kirjoitimme jo Q2-tuloksen jälkeen, että metsäyhtiöiden kurssipohjat alkavat olla takanapäin. Lyhyesti sanottuna syy tälle on se, että syklisten osakkeiden osakekurssi pyrkii ennakoimaan tulevia tapahtumia. Puolivuosikatsauksessa UPM ennakoi, että varastojen purkamiset päättyvät vuoden toisella puoliskolla ja toimitukset alkavat elpyä. Kolmannen neljänneksen osavuosikatsauksessa UPM:n johto vahvisti tämän, minkä lisäksi yhtiö tiedotti joidenkin tuotteiden kysynnän alkaneen elpyä. Vaikka Q3-tulos jäi ennätyksellisestä vertailukaudesta, ovat sijottajat alkaneet valmistautua syklin kääntymiseen. Samanlaista viestiä saatiin samana päivänä Q3-tuloksensa julkaisseen Stora Enson kurssireaktiosta.

Metsäjätit UPM ja Stora Enso nousivat Helsingin pörssissä tulosjulkistuksen jälkeen, vaikka molemmat yhtiöt raportoivat huonoja tuloksia. Varsinkin sellumarkkinoilla menee tällä hetkellä huonosti. UPM onnistui hieman paremmin mitä sen kilpailija Stora Enso.

Muutosneuvotteluilla Metsä Board varautuu jatkamaan mahdollista tuotannon sopeuttamista alhaisia toimitusmääriä vastaavaksi, mikäli kartonkien kysyntätilanne ei vuonna 2024 parane. Lomautusten kohdentuminen ja määrät täsmentyvät vuoden 2024 aikana.

Mielenkiintoinen pieni uutinen viime perjantaina. Onko UPM:n entisten PK2:n ja PK3:n hallit yhä tyhjinä Raumalla? Mahtuisiko tämä Metsä Groupin projekti niihin vai tarvitaanko ihan uusi tehdasrakennus?

Jussi Halme oli minulle tuntematon suuruus ennen @Sijoittaja-alokas postauksia. Hän ei yritäkään esittäytyä kaikkitietäväksi (“olen vain insinööri autotallista”), vaan katselee esim. juuri yhtiöitä hieman ulkopuolisen tutustujan linssien läpi. Mutta tämä tuorein silmin katsominen saattaa hänen vahvuutensa ollakin.

Jussi ihmettelee kovin, miten suomalaisten metsäyhtiöiden kurssit ovat näin korkealla tasolla, “tapissa”. Näkymät ovat kerrassaan kehnot (esim. sellun hintakäyrä on uudestaan kääntynyt laskuun). Hänen suosituksensa on katsella muita ostokohteita.

Koskinen oy:ta lukuun ottamatta myös Inden suositus kaikille metsäyhtiöille on nyt “vähennä”.

Kovat ovat siis ajat, mutta toisin kuin takavuosina, metsäyhtiöillä on puskureita ja vastustuskykyä, joten kyllä tästä joskus noustaan:)

Kaikesta alhosta huolimatta sellun hintojen nousu jatkuu silti Euroopassa:

Fastmarkets FOEXin eilen julkaisemien sellun hintatilastojen mukaan pitkäkuituisen

sellun hinta nousi viime viikolla Euroopan markkinoilla reilulla 20 dollarilla tonnilta

(1,7 prosenttia) edellisviikkoon verrattuna.

Lyhytkuituisen sellun hinta nousi noin 32 dollarilla tonnilta eli noin 3,7 prosentilla.

Pitkäkuituisen sellun hinta Euroopan markkinoilla on noussut nyt 6 viikkoa peräkkäin

ja lyhytkuituisen sellun hinta vastaavasti 8 viikkoa peräkkäin. Kyseisten periodien

aikana pitkäkuituisen sellun hinta on noin 45 dollarilla tonnilta (4 prosenttia) ja

lyhytkuituisen sellun hinta noin 102 dollarilla tonnilta (13 prosenttia)…

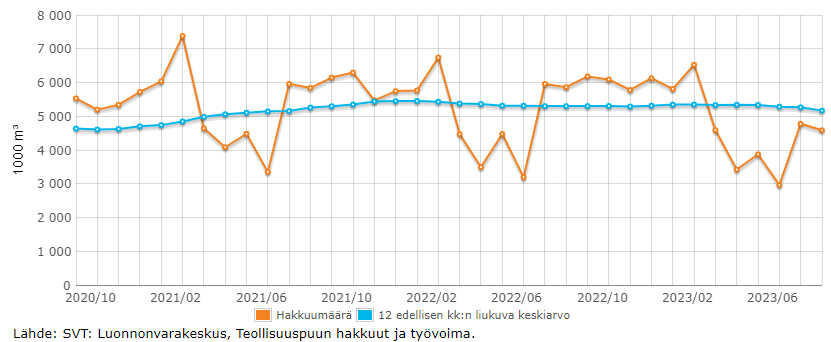

Hakkuumäärät olivat elo-syyskuussa 20% viime vuotta alempana. Kun tähän otetaan huomioon puun tuonnin lakkaaminen Venäjältä, niin puun kokonaiskysyntä on pudonnut noin 30% viime vuoden syksyyn verrattuna. Eli moni tehdas seisoo ainakin osan ajastaan. Ei näy vielä merkkejä paremmasta.

Raakapuun hinta on pysynyt korkealla, vain lievää liukua kesästä alkaen.

Enpä tunne tukipakettiasiaa Laita linkkiä, ehkä se kiinnostaa muitakin täällä?

UPM on sulkenut 4 viimeistä konettaan Saksasta (3) ja Itävallasta (1), joten ilmeisesti Suomen tehtaiden kilpailukyky on kohtuullinen tällä hetkellä. Toki kun painopaperin kysyntä aina vaan laskee, niin ikäviä uutisia tulee tulevina vuosina vuorotellen sekä tänne perä-Pohjolaan että Keski-Eurooppaan.

Marraskuussa Saksan valtio päätti tuke 12 miljardilla teollisuutta, mm sähkövero euroopan minimiin.

Suomen tehtaat ovat kilpailukyisiä, moni vain harhautunut esim. Pesosen kovista puheista. Metsäteollisuus elää ja voi hyvin vielä pitkään mutta tarvitaan tottakai motivoituneita työntekijöitä ja innovaatioita alalla jotka pitävät tehtaat kilpailukykyisinä.

Harmillinen kehitys esimerkiksi joidenkin metsä firmojen aloite hommissa kun korvaukset laitettu minimiin, niin kummasti vähenee innokkuus tehdä kilpailukykyä tuottavia aloitteita firman eduksi.

@Koala, otan vähän takapakkia tuon Stora Enson Lignoden lyttäämisen osalta. Tänään Northvolt on julkaissut tietoa läpimurrosta sodium-ion akkuteknologiassa.

Oma mielipiteeni on että Pesonen ja nalle jää pois ja uusi johto tulee aikanaan vetämään eurooppaan päin. Toi Saksan tuki taisi antaa 25 milj euroa etumatkaa energia kuluihin / tehdas eli takamatkalta lähdetään ja tehtaan pitää käydä tietty aika / v että tämä toteutuu. Ei kai joku luule että Saksa häviää tämän pelin.

Tänäänhän koneet seisoi Suomessa kun energian hinta oli korkealla ( ei ihan kaikki).

Minähän en tiedä mutta tulevaisuus sitten näyttää…

Lomautuksia ollut reilusti ja näyttäs jatkuvan, lisäksi MG aloittaa puupuolella lomautukset.

Tietysti toi uusi metsädirektiivi mietityttää minkälaisena menee läpi.