Stora Enso neuvottelee optioita lomautuksista

https://www.kaleva.fi/stora-enso-aloitti-muutosneuvottelut-koko-oulun-te/6168462

Stora Enso neuvottelee optioita lomautuksista

https://www.kaleva.fi/stora-enso-aloitti-muutosneuvottelut-koko-oulun-te/6168462

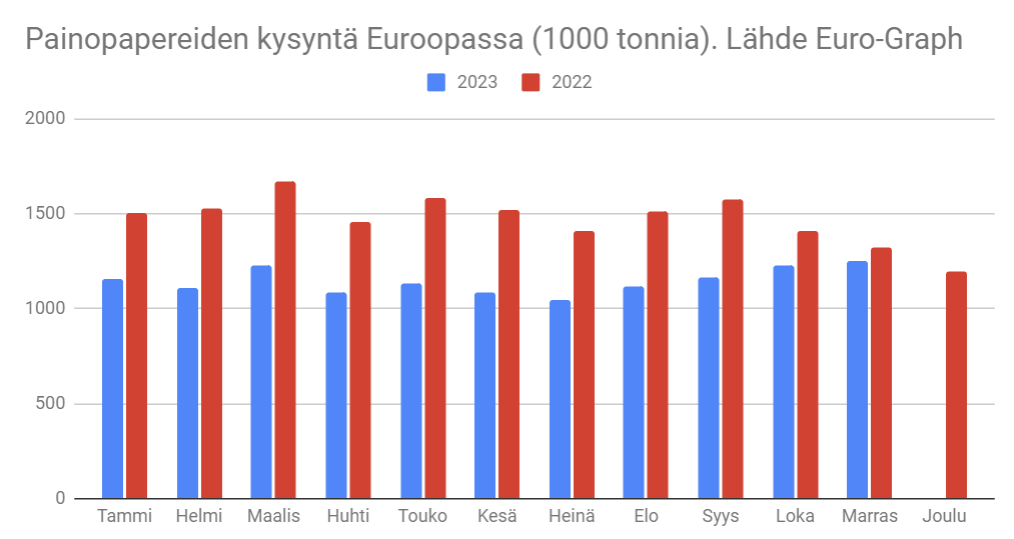

Graafisten papereiden markkina heikkeni vähemmän lokakuussa, kun kysyntä laski vuoden takaiseen vain -13% kun 1-9/23 vs 1-9/22 lasku oli -26%. En tosin nyt tiedä onko markkinatilanne taas heikentynyt, kun Oulun tehtaalle suunnitellaan lomautuksia. Kova oli kuitenkin vuosi 2023 paperimarkkinalle vaikka marras- ja joulukuun kysyntädataa ei ole vielä saatavilla. Toivottavasti 2024 olisi parempi, mutta Storan uutinen viittaisi siihen, ettei tästäkään vuodesta hyvää tule.

Tämän Fastmarketsin 28.11.2023 jutun perusteella marras- ja joulukuu ovat menneet synkissä merkeissä Euroopan paperimarkkinalla. Ainakin alkuvuosi 2024 mennee heikosti.

“There is a huge lack of demand in all paper markets”

”We were expecting to see an upturn in the paper market ahead of the Christmas season, but that hasn’t happened so far.”

Oulun tehtaallahan ei enää graafista paperia valmisteta, vaan kartonkia. Toisen vanhan paperikoneen konversio kartonkikoneeksi myös alkanut kovalla tohinalla.

Tässä on Antilta harvinaisen hyvä boomerijuttu, eli metsäyhtiöiden osingoista.

![]()

![]()

![]()

Helsingin pörssin suurille metsäyhtiöille viime vuosi oli vaikea. Tulokset heikkenivät kauttaaltaan läpi vuoden, vaikka viimeisen neljänneksen lukuja ei toistaiseksi tiedetä.

Bloombergilta kerätyt analyytikoiden ennusteet antavat odottaa yhtiöiden osinkoihin leikkauksia, mikä ei sinällään ole yllättävää, sillä jokaisen yhtiön osinkopolitiikka on sidottu tulokseen.

Salkunrakentajan kirjoitus Stora Ensosta, jossa on lainattu Handelsbankenin ajatuksia.

Handelsbanken antaa metsäyhtiölle ostosuosituksen kolmen kuukauden aikaperiodilla ja 19 euron tavoitehinnan kolmen vuoden aikaperiodilla. Tavoitehinta ylittää selvästi tämän hetken 12 euron kurssinoteerauksen.

Alaotsikot:

1. Toimenpiteitä kannattavuuden petraamiseksi

2. Tärkeä investointi pakkausliiketoimintaan

Ne, keitä kiinnostaa pohtia metsäsektorin kokonaiskestävyyttä ja sen kautta metsäyhtiöiden tulevaisuuden liiketoimintamahdollisuuksia, niin tässä yksi mielestäni mainio podi BIOSilta aiheeseen liittyen. Lähtö on hieman hidas omaan makuun, mutta pikakelaus mahdollisten hiilinieluvaikutusten arviointiin sektorilla sekä poliittiseen nielu- ja päästökauppakeskusteluun oli varsin hyvä. Taksonomiahan ei ehkä yltänyt toistaiseksi sille tasolle mitä tässä podissa esitetään, mutta tämä onkin tehty vuonna 2022 jonka jälkeen tieto on lisääntynyt. Avaa kuitenkin kokonaiskuvaa. SoundCloud - Hear the world’s sounds

Billerud polkaisi pohjoismaisten metsäyhtiöiden tuloskauden käyntiin aamulla. Ihmeitä ei ollut odotuksissa eikä ihmeitä saatukaan, mutta toisaalta selkeä pettymyskin ainakin oman tulkintani perusteella vältettiin. Pohjat osuivat viime vuoteen, mutta Billerudin näkymien perusteella toisaalta hyvin epäselvää, millä kulmakertoimella syvältä saavutetuilta pohjilta on edellytyksiä päästä ylös. Kommentti on täällä.

Myös Euro-Graphin julkisten tilastojen mukaan painopaperimarkkinoilla kysyntä alkoi piristymään elokuussa. Vaikuttaa lähinnä UPM:ään, tosin sielläkin graafiset paperit ovat siirtymässä marginaaliin seuraavan 5 vuoden aikana. Markkinoilla tosin yhä suuri ylikapasiteettitilanne.

Tässä on juttua teollisuuden saamista tuista, ei nyt kovin valtavilta summilta kuulosta maallikon korvaan eikä tällä kommentilla ole tarkoitus vähätellä. . Kyseessä on energiaintensiivisen teollisuuden sähköistämistuesta. Ei maksumuuria.

UPM mainittu:

Suurin yksittäinen tukea saanut yritys on UPM-Kymmene, jonka kuudelle laitokselle maksettiin tukea yhteensä 18,3 miljoonaa euroa.

(tuli mieleeni laittaa tähän yhtiön markkina-arvo, joka on noin 18 miljardia)

“Polyesterin valmistuksessa käytettävä hartsi sisältää 30 % monoetyleeniglykolia (MEG), jota on perinteisesti tuotettu raakaöljystä. UPM:n ja VAUDE:n prosessissa tämä ainesosa korvataan täysin biomonoetyleeniglykolilla (BioMEG). UPM BioPura™ on drop-in-ratkaisu, jota voidaan helposti käyttää olemassa olevissa polyesterin valmistusprosesseissa, koska se vastaa molekyylitasolla nykyisin käytettävää MEG:iä ja voidaan myös kierrättää samalla tavalla.”

Mukavaa pöhinää biokemikaalien kanssa. Leunan tehdashan alkaa tätä tuottamaan BioMeg glykolia 3 muun tuotteen ohella(Bio-Monoethylene Glycol (BioMEG), Bio-Monopropylene Glycol (BioMPG), Renewable Functional Fillers (RFF), Industrial Sugar)

Osaako @Antti_Viljakainen sanoa että kuinka suuri vaikutus näillä uusilla tuotteilla on ja kuinka kauan siinä kestää että se näkyy alariveillä?

Stora Enson ennakko aamarista on kaikille vapaasti luettavissa täällä ja premium-jäsenille on raportti vielä lisäksi täällä.

Torstain raporteista etsitään merkkejä metsäyhtiöltä tältä vuodelta odotettuihin tulosparannuksiin, joita analyytikot ovat ennustaneet konsensukseen ja arvostuksen perusteella myös sijoittajat leiponeet osakkeiden hintoihin. Euroopan makrtolukujen, sektorin uutisvirran, Billerudin raportin perusteella optimismia saattaa olla ilmassa turhankin paljon ja mielestäni Helsingin pörssistä löytyy nyt metsäsektoria houkuttelevampaakin tuotto-odotusta etenkin seuraavalle vuodelle.

Alkuun disclaimer: Olen seurannut metsäyhtiöitä noin 12 vuotta ja tänä aikana aidosti uusia tuotteita ei ole käytännössä saatu kaupallistettua merkittävässsä mittakaavassa. Uskoa on siis metsäsektorin uusien tuotteiden osalta koeteltu ![]()

Erittäin vaikea arvioida tuota avausta vielä, mutta UPM:n mittakaavassa toki melko pitkään vaikutus on pieni. Toki jotain tulovirtaa noista tuotteista pitäisi alkaa kertyä vuonna 2024, kun Leuna alkaa biomonoetyleeniglugoolia tuottaa. Leunan tehtaan starttikäyrästä ei ole sanottu mitään, mutta uudentyyppisen jalostamon saaminen liikevoitolle voi jokusen vuoden kestää (eikä investointibudjetin paisumisen myötä kasvavat poistotaso asiaa auta). Kyseessä lienee siis 2030-luvun juttu yhtään merkittävämmässä mittakaavassa, vaikka tuote löisikin läpi.

Pesonen kertoi jossain haastattelussa (olisiko Karon Grilli), että Kaukaan biojalostamo olisi näitä uusia tuoteinnovaatioita (heitän ulkomuistista tuotekehityksen alkaneen 2004 ja kaupallisen teollisen mittakaavan tuotannnon 10-12 vuotta myöhemmin). Lasketko itse tämän mukaan?

Onhan se tietyllä tapaa huolestuttavaa, jos UPM perustelee olemassa olonsa tulevaisuudessa näiden innovaatioiden ja uusien ratkaisujen varaan, kun samaan aikaan yhtiön ulkopuolelta ollaan vähän uskon asioiden äärellä niiden osalta.

En laske. Tuo laitos käynnistyi suunnilleen samoihin aikoihin, kun aloittelin ja investointipäätös oli ollut tiedossa jo jonkun aikaa. Lisäksi laitoksen käynnystymisestä on jo aikaa eikä liiketoimintaa ole toistaiseksi päästy skaalaamaan (teknologiahan ei varmaan oikein skaalaudu). UPM:n mittakaavassa biopolttoaineliiketoiminnan kokoluokka ei mielestäni vielä ylitä subjektiivista merkittävän raja-arvoa. Rotterdamin projektin valmistuessa tämä raja toki ylittyisi, mutta tuota on vielä jokunen vuosi odoteltava kaikissa skenaarioissa.

edit: En toki kiistä lainkaan, etteikö luonteenpiirteisiini kuuluisi kärsimättömyys ja vaativuus. ![]()

Voisiko joku selittää minulle, miksi Stora Enson P/B on alhaisempi kuin UPM ja Metsä?

@Cyanopica Mutkat suoraksi vedettynä metsäomaisuus arvostettu yläkanttiin taseessa. Tulevaisuuden näkymät (ei niin houkuttelevat) saattavat myös vaikuttaa.

Tänään Q4:sta raportoi Holmen, jonka raportti on luettavissa täältä.

Kartonkiliiketoiminnat ja puutuotteet olivat tappiolla käyttökatteesta lähtien Q4:lla heikossa markkinassa. Paperiyksikön kannattavuus oli myös hyvä, vaikka alhainen kysyntä painaa myös oletettavasti markkinaosuutta voittanutta Holmenia. Metsä- ja energialiiketoiminnat vastasivatkin valtaosin konsernin tuloksesta (korkea puun ja energian hinta). Ohjeistusta Holmen ei anna. Lyhyellä vilkaisulla raportti ei merkittävää uutta sektorin tilannekuvaan tarjonnut loppuvuoden numeroiden tai kuluvan vuoden näkymien osalta vaan raportin viesti on mielestäni lievästi negatiivinen Stora Ensolle ja Metsä Boardille ja melko neutraali UPM:lle sekä Q4-odotusten että tämän vuoden tulosparannusodotusten osalta. Holmenin osake ei myöskään isommin liiku tänään, joten odotuksiinkin on varmaan ainakin suurin piirtein osuttu.

Holmen kirjasi metsän arvostusta edelleen ylös 8 %, kun markkinoilla vuoden 2023 hintataso oli vuotta 2020 korkeampi (markkinahinnoista otetaan kolmen vuoden keskiarvo). Metsä (ainakin Ruotsissa) lienee ainoita omaisuusluokkia, jonka markkinahinnoitteluun korkojen nousu ei ole iskenyt (kauppavolyymistä minulla ei toki ole tietoa). Olennaisena muuttujana moneen muuhun omaisuusluokkaan verrattaessa lienee Pohjoismaissa reippaasti sodan takia noussut puun hinta, mistä iloitseminen metsäyhtiön näkökulmasta on tietenkin kyseenalaista.

”Nykyään Stora Enso on yksi suurimmista yksityisistä metsänomistajista maailmassa. Metsävarojen arvo taseessa on 8,3 miljardia euroa (maa ja biologiset hyödykkeet, vuonna 2022). Maailmanlaajuisesti Stora Enso omistaa tai hallinnoi maita, joiden kokonaispinta-ala on yli 2,0 miljoonaa hehtaaria. Noin 30 % konsernin puuraaka-aineen tarpeesta katetaan omista lähteistä tai pitkäaikaisilla toimitussopimuksilla maailmanlaajuisesti.”