Tätä ei vielä tainnut olla täällä eli kuvaillaan taas UPM:stä tuloslive @Antti_Viljakainen kanssa huomenna. Tällä kertaa ei kuitenkaan pistetä miestä piinapenkkiin odottelemaan raportin julkaisua livenä 20 minuutiksi kuten viimeksi, vaan starttaillaan live aikaisintaan 9:30 mikäli raportti tulee silloin, mutta viimeistään noin 9:45 tienoilla, tai sen mukaan milloin raportti julkaistaan. Eli kannattaa kuitenkin tulla kärkkymään liven alkamista jo 9:30 aikoihin!

Tuloslivestä toivotaan tietoja tuloksesta, osingosta (meneekö ja miten paljon yli -23 tuloksen), aikataulut ja kustannusarviot poksauttaneen Leunan tehtaan edistymisestä sekä Paso de los Torosin käyntiinlähdöstä. Myös esim. saavutettu sähkönhinta kiinnostaa.

Mutta ennen kaikkea mitä uusi toimitusjohtaja sanoo näkymistä. Edellinen toimari näki markkinoilla valoa siellä sun täällä, mutta onko sitä oikeasti?

Täydennys: ja edistyykö Rotterdamin biojalostamon suunnittelu?

Kommentti Stora Enson Q4:sta on täällä. Ensipuraisulla näyttää edelleen hyvin tahmealta, mutta varsinaisesti raportti ei mistään kohtaa kuitenkaan pettänyt.

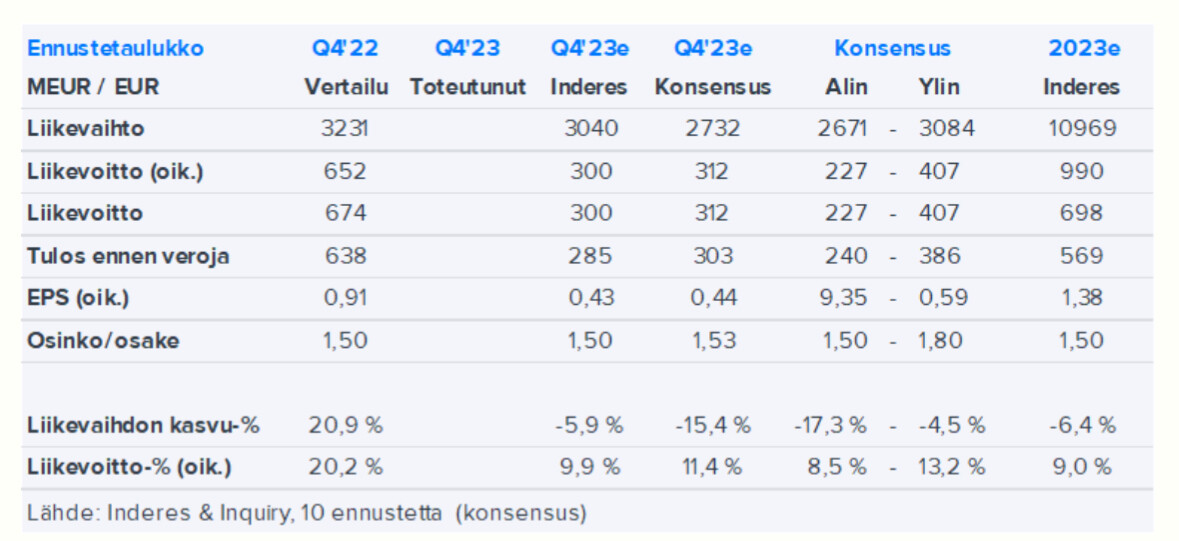

Kohta sitten UPM:ää. Stora Enson numeroiden perusteella eväät konsensuksen asettamalle rimalle ovat olemassa.

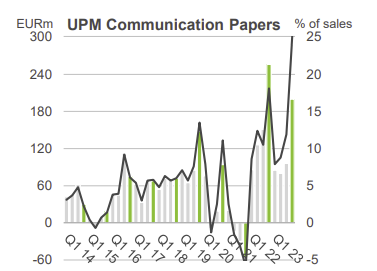

Communication Papersilta jälleen huikea Q4-raportti. Yli 20 % liikevoittomarginaali vaikeassa markkinassa ja kulutuksen kroonisesta laskusta huolimatta. Puolustustaistelu on kuin von Mansteinin taistelua itärintamalla toisessa maailmansodassa.

Speciality Papersin vahva tulos + vakaat Plywood ja Raflatac

Vakaa liikevoitto verrattuna kilpailijoihin

Osinko

Energyltä odotin enemmän. Q1 tullee olemaan selvästi parempi korkeimpien sähköhintojen vuoksi ellei sitten lauhtuva ilma johda viime viikon kaltaiseen hinnanmuodostukseen.

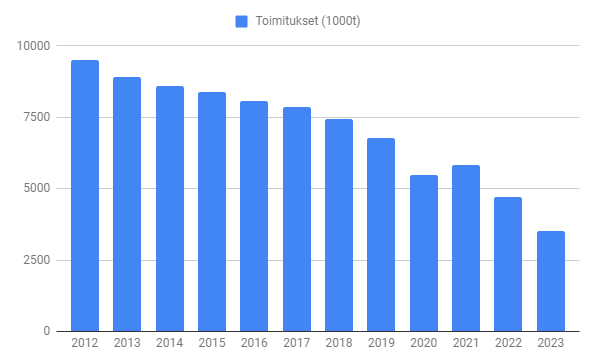

Sellu- ja sahatavaran heikkous. Paso toi toki hyvää liikevaihtoon, mutta ei vielä näkynyt liikevoitossa. Toki ylösajo kestää oman aikansa ja jos sellun hinta lähtee nousuun, näkyy se suoraan alarivillä.

Biopolttoaineiden heikkous

Katsoessani Karon Grilliä ja Pesosen viimeistä haastattelua, tulin siinä vakuuttuneeksi, että UPM:n strategia on toimiva ja tämäkin raportti sen todistaa. Kuten jo aiemmin mainittua, eri segmentit tasoittavat toisiaan ja on otettava huomioon, että kulunut H2 oli metsäyhtiöille erittäin vaikea, joten UPM onnistui puolustamaan marginaaleja hyvin. Toki tuloksentekoa ei pysty jatkamaan hamaan tappiin asti Communications Papersillä, mutta antaa kuitenkin rahavirtaa ja antaa tarvittavaa siimaa esim. Pasolle ja Leunalle.

Tämänpäiväinen Stora Enson tulos ja ilmoitus uusista yt-neuvotteluista kertovat karua kieltä siitä, miten metsäyhtiöt ovat erkaantumassa toisistaan. Rakennusteollisuus ei ehdi toipua vielä 2024 aikana ja sama trendi näyttää koskevan pakkausteollisuutta. Pesonenhan on varoitellut moneen otteeseen, että kartonki- ja muu pakkausteollisuudessa on syntymässä ylikapasiteettia, millä on oma vaikutuksensa Storaan ja Metsä Boardiin. MIelenkiinnolla jäämme siis seuraamaan, miten metsäyhtiöiden erilaiset strategitat tulevat vaikuttamaan niihin pitkällä aikavälillä.

OP:n Henri Parkkinen jutteli Stora Ensosta ja UPM:stä.

Metsäsektorin yhtiöt Stora Enso ja UPM-Kymmene julkaisivat Q4-tuloksensa tänään aamulla. Molemmat yhtiöt kärsivät haastavasta markkinatilanteesta ja molempien yhtiöiden osakkeita onkin lyöty rajusti pörssissä tänään. Seniorianalyytikko Henri Parkkinen avaa yhtiöiden tulosraportteja sekä lähiajan näkymiä videolla.

Fortumin Q4/23-raportti ja sitä myötä sen saama sähkön myyntihinta ei vielä tiedossa. Q3:lla Fortum tilitti kuitenkin 6 € enemmän kuin UPM myytyä MWh:ta kohden. Tuleekin mielenkiintoista verrata UPM:n ja Fortumin lukuja, kun kummankin Q4-rapsat ovat pöydällä. Joskus UPM on kuitenkin kyennyt korkeampaan hintatasoon kuin Fortum, joka on kuitenkin iso toimija myös Ruotsissa.

Stora Enson tapauksessa olisin ollut kaikkein kiinnostunein ligniinin näkymistä, vai onko pikemminkin sanottava kohtalosta. Miljardimyynnit mm. sähköautojen akkuihin haudattu nyt täysin?

Tässä asiassa olen valitettavasti selvästi karhuisempi kuin esim. UPM tai tuossa @Sijoittaja-alokas postaamalla videolla esiintyvä OP:n Henri Parkkinen. Siis mikä takaa sen, että näkymät valaistuisivat kohti loppuvuotta? Päämarkkina-alue Eurooppa mataa ilman perspektiiviä ja esim. sellun hinnalle ratkaisevassa Kiinassa mennään liukasta luisua alamäkeen. Lisäksi mitä käy jos Donald Trump voittaa marraskuun presidentinvaalit? Hän on jo ilmoittanut asettavansa yleiset 10 % tullit kai joka suuntaan ja Kiinalle 60 %. Sen jälkeen maailmantalous on harvinaisen sekaisin.

Odottavan aika on pitkä, mutta sitten aikanaan kun metsäteollisuus nousee, niin yhtiöt on trimmattu todella kovaan kuntoon ja tuloksenteon pitäisi olla sen mukainen:)

Ps. ja kiitos @Antti_Viljakainen hyvästä aamulivestä. Melkein alkoi naurattaa se UPM:n paperituotannon yli 60 % ROCE, kun foorumilla usein kehoitetaan pistämään paukkuja juuri korkean sijoitetun pääoman kohteisiin…

CommPapers ei tunnu saavan tarpeeksi rispektiä toiminnastaan. Kauan sitten tulosjulkaisuissa sun muissa haudattu kaikkien muiden SBU:en taakse auringonlaskun alana (ja toki se sita onkin). Ja taas sitten näkee kuka bankrollaa muiden SBU:en toimintaa ja tekee rahaa noin 70% käyntiasteilla. Kovassa kunnossa.

Oletko miettinyt sitä, että ROCE voisi olla korkea sen takia, ettei siellä nimittäjässä ole mitään jäljellä? Ts. sinne ei ole viime aikoina paljon pääomia allokoitu.

Ennen UPM:n osalta on korostunut kerran vuodessa jaettu osinko, joka on yleensä pitänyt kurssin tietyillä tasoilla. Viime vuonnahan siitä luovuttiin ja siirryttiin halffiosinkoon. Vaikka H1 näkymät olivat alle konsensuksen, indikoi osingon pysyminen samana johdon luottoa tulevaan. Samaa ei voi sanoa Storasta, jonka täytyy katsoa loppuvuoteen lisäosingon kanssa. Jos koko vuoden osinko jäisi tuohon 10 senttiin, olisi se aikamoinen pettymys, mutta toki vuosi oli surkea.

Storan kannalta olin varma, että tuotantolaitoksia menisi kiinni, kun yt-neuvotteluista ilmoitettiin. Näin ei kuitenkaan käynyt, sillä leikkuri on ottanut jo löysät pois, mutta varmasti Anjalankosken viimeisellä paperitehtaalla ja Uimaharjun Enocellin tehtaalla jännitetään seuraavia kvartaaleita, vaikka tehtaita ei aiota sulkea yt-uutisen perusteella. Suurena miinuksena on myös ligniinin jatkojalostaminen, mistä Breskyn kaudella vielä uumoiltiin uutta miljardin euron liikevaihdolla mitattua tukijalkaa. Nyt en nähnyt toimitusjohtajan katsauksessa enää mitään mainintaa asiasta.