Metsän voi lisätä (kuten jo tehtykin, kiitos joku), mutta toki Metson liiketoiminnassa pulp & paperia.

1 tykkäys

Hienoa. Ei ollut tarkoitus nipottaa, ajattelin vaan ettei uudemmilla sijoittajilla mene pasmat sekaisin. Tiedän että Metso hieman overlappaa sektorin kanssa, mutta fokus laite ja palvelupuolelle.

1 tykkäys

Katson ja korotan… ![]()

Ja hui, toivottavasti ei ole sensuroitavaa sisältöä tämä

1 tykkäys

Union pour un Mouvement Populaire - UMP - ranskalainen keskusta-oikeistolainen puolue

Tuli katsottuu n. 6kk vanha video UPM:stä, jossa Jussi puhuu yhtiöstä

")

Sen verta vakuutuin, että sipaisin pienen siivun UPM-Kymmene salkkuun ![]()

https://metsatieteenaikakauskirja.fi/article/9993

Myös erittäin hyvää luettavaa.

E: Eiliseltä (5.6.2019) Nordean raportissa kommenttia sellusta

3 tykkäystä

Hyvä UPM!

2 tykkäystä

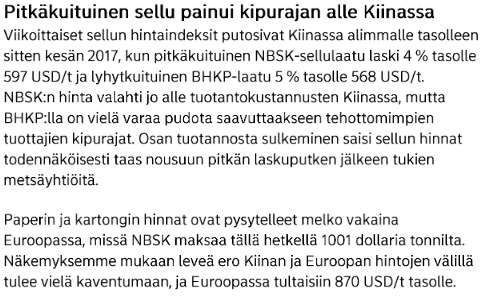

Vähä lisää infoo kiinan sellujen hintaindekseistä. Hyvin on nyt Helsingin metsä noussut kummiskin ![]()

3 tykkäystä

Moikka kaikille Sellulove-ketjulaisille! Olisi kysymys @Antti_Viljakainen sinulle: Minkälaiset terminaalioletukset sinulla on Metsä Boardin DCF-mallissa, itseäni kiinnostaa etenkin terminaalikasvu? Jos jaksat avata pidemmälle, niin voisitko vähän myös yleisesti avata, että minkälaiset terminaalikasvun oletukset ovat sinusta “turvallisia” (tai kääntäen, mitä olettamalla ei ainakaan voi mennä arvonmääritys täysin pieleen) nimenomaan metsäsektorilla ja miksi? Itsellä on seurannassa metsäsektorilta pääosin Stora Enso ja Metsä Board.

Mukavaa juhannusta! ![]()

Johannes

1 tykkäys

Terminaalikasvu voi olla enintään yhtä suuri kuin niiden talouksien BKT:n kasvu joilla yhtiö toimii, koska muutoin yhtiöstä tulisi koko taloutta suurempi. Pitkän aikavälin kasvuodotuksista kertoo pitkien riskittömien valtiolainojen korot.

2 tykkäystä

Hyviä huomioita @Juippi ehkä enemmän haen vaan sitä, että miten oletukset voivat vaihdella toimialakohtaisesti ![]()

Metsäyhtiöiden DCF-malleissani terminaalikasvu on 2 %, mikä on ainakin omasta mielestäni suhteellisen järkevä oletus globaalin talouskasvun (ja inflaation) pitkän ajan odotusarvot huomioiden. Varmaan myös arvoja väliltä 1-3 % olisi mahdollista perustella, mutta näiden rajojen ulkopuolelle mentäessä ajautuu mielestäni (ja myös monien teoreetikkojen mielestä) jo turvallisten vesien ulkopuolelle. Ainkaan omat mallini eivät ole kuitenkaan huomattavan herkkiä prosentin kymmenysten muutoksille, joten liialliselle hifistelyle ei varsinaisesti ole tässä tapauksessa tarvetta vaan energia metsäyhtiöden analysoinnissa ja arvottamisessa kannattaa käyttää muihin asioihin kuin terminaalikasvuoletuksen hienosäätöön. Esimerkiksi Metsä Boardin DCF-arvo heilahti karkeasti 7-8 %, kun terminaalikasvua muutti 1 %-yksikön.

Juippin mainitsemasta syystä (ts. ajasta ikuisuuteen diskontattaessa yhtiöstä muodostuu taloutta suurempi, jos yhtiö kasvaa taloutta nopeammin) myös metsäteollisuutta vähemmän kypsillä ja tällä hetkellä selvästi nopeammin kasvavilla toimialoilla olisi mielestäni lähtökohtaisesti vähintääkin kyseenalaista käyttää selvästi maailmantalouden pitkän ajan kasvua ylittävää terminaalikasvuoletusta. Muita temppuja (esim. ennusteperiodin pituuden säätäminen) toimialojen välisten erojen elinkaarten huomioiminen voi toki vaatia.

4 tykkäystä

Onko tuohon analyysiin sisällytetty skenaarioita esim. muovin korvaamisesta sellupohjaisilla tai muita sellun sovelluksia?

1 tykkäys

Ei ole sisällytetty eikä terminaalikasvuun liittyvä logiikka huomioiden tuolla olisi edes tuntuvaa merkitystä (ellei sitten muovin korvaaminen sellupohjaisilla tuotteilla ja/tai uudet sellupohjaiset tuotteet piristäisi koko maailman talouden kasvua, mutta tässä suhteessa odotusarvo on hyvin alhainen).

Muutenkin suhtautuisin (etenkin konservatiivisuutta vaativassa DCF-maailmassa) varovaisesti diskonttaamassa sellun kysynnän tuntuvaa kasvua osakkeisiin. Toistaiseksi sellun kysyntä kasvaa ja sen on ennustettu kasvavan, potentiaalin hehkutuksesta huolimatta, alle globaalin BKT:n kasvun. Vaatisi rajuja ja nopeita läpimurtoja muovin korvaamiselta ja/tai muilta uusilta sovelluksilta, jotta kasvukuvat muuttuisivat oleellisesti.

1 tykkäys

Kiitos vastauksesta @Antti_Viljakainen! Antaa hyvät raamit minulle turvallisen terminaalikasvun asettamiseen metsäyhtiöille! ![]()

OP:n aamukatsauksessa Stora Ensoon liittyen (BillerudKorsnäs:in ja AMF:n kauppa Bergvik Skog Öst AB:sta):

Ruotsalainen pakkausmateriaalivalmistaja BillerudKorsnäs ilmoitti eilen myyvänsä

enemmistön metsien hallintayhtiö Bergvik Skog Öst AB:sta ruotsalaiselle työeläkeyhtiö

AMF:lle. Kauppa koskee 89,9 prosentin osuutta Bergvik Skog Öst AB:n osakkeista ja

velaton kauppahinta on 12,2 miljardia Ruotsin kruunua eli noin 1,15 miljardia euroa.

Samassa yhteydessä osapuolet sopivat 15 vuoden hankintasopimuksesta, jonka puitteissa

BillerudKorsnäs on ainoa ostaja Bergvik Skog Östin puille. Hankintasopimuksen

päättymisen jälkeen BillerudKorsnäsillä on etuoikeus ostaa Bergvik Skog Öst takaisin, jos

sille ei tarjota mahdollisuutta hankintasopimuksen uusimiseen. Kauppa on ehdollinen

Ruotsin kilpailuviranomaisten hyväksynnälle ja se odotetaan saatavan päätökseen vuoden

2019 kolmannen neljänneksen aikana.

Bergvik Skogin jakautumisesta kahteen osaan ilmoitettiin viime vuoden lopulla ja järjestely

saatiin päätökseen kuluvan vuoden toukokuussa. Stora Enso (OSTA) omisti aikaisemmin

49,3 prosenttia Bergvik Skogista, jonka metsäomaisuutta hallinnoi kaksi yhtiötä, Bergvik

Väst (83 prosenttia Bergvik Skogin metsävaroista) ja Bergvik Öst (17 prosenttia Bergvik

Skogin metsävaroista). Jakautumisen yhteydessä Stora Enso vaihtoi aiemman

omistuksensa Bergvik Skogissa 69,8 prosentin osuuteen Bergvik Västistä. Bergvik Västin

muut omistajat ovat teollisuussuku Wallenbergien säätiöiden omistama FAM (Foundation

Asset Management) noin 15 prosentin osuudella ja pienomistajien yhteenliittymä 15

prosentin osuudella. Bergvik Öst siirtyi jakautumisen yhteydessä kokonaisuudessaan

BillerudKorsnäsille.

Järjestelyiden seurauksena Stora Enson Ruotsissa omistaman metsämaan

kokonaismäärä nousi noin 1,4 miljoonaan hehtaariin ja tästä tuottavaa metsäalaa on

yhtiön mukaan noin 1,15 miljoonaa hehtaaria. BillerudKorsnäsin ja AMF:n välisessä

kaupassa Bergvik Östin metsät arvotetaan hintaan 38500 Ruotsin kruunua hehtaarilta.

Vastaavaa hehtaarikohtaista hintaa käyttäen Stora Enson Ruotsissa omistaman tuottavan

metsäalan arvo olisi noin 44,3 miljardia Ruotsin kruunua ja koko metsäalan arvo

vastaavasti noin 53,9 miljardia Ruotsin kruunua. Jälkimmäinen vastaa nykyistä eurokruunu-

valuuttakurssia käyttäen noin 5,1 miljardia euroa. Stora Enson yritysarvo eilisen

päätöskurssilla (9,546 euroa) ja Q1/19:n lopun korollista nettovelkaa (3093 Me) käyttäen

on 11,1 miljardia euroa. BillerudKorsnäsin ja AMF:n välisen järjestelyn hehtaarikohtaista

kauppahintaa käyttäen Ruotsin metsäomaisuus vastaisi näin ollen noin 46 prosentin

osuutta Stora Enson yritysarvosta.

Kaiken kaikkiaan jo toteutettu Bergvik Skogin uudelleenjärjestely oli näkemyksemme

mukaan myönteistä Stora Ensolle, koska se vahvisti yhtiön kontrollia Ruotsin

metsäomaisuuteen ja helpottaa reagointia, jos metsäomaisuutta halutaan jatkossa

edelleen uudelleenjärjestellä. Stora Enson metsäomaisuuden määrä Ruotsissa kasvoi

järjestelyn seurauksena reilulla 400 tuhannella hehtaarilla ja järjestelyn seurauksena

mahdollinen, esimerkiksi sääolosuhteista johtuva tulevaisuuden tarve tuoda puuta muualta

Ruotsin tehtaille pienenee.

Uskoisin, että metsäomaisuuden järjestelyitä tullaan näkemään vielä lisää.

Edit:

2 tykkäystä

Onko jollain tietoa siitä, missä määrin markkinoilta löytyy toimijoita, jotka hyödyntävät metsäomistuksissaan “talousmetsien” ja tuulivoimapuistojen synergioita? Eli maaomistuksille haetaan tuottoa kahdesta tai useammasta komponentista.

1 tykkäys

Suurin viikkotason bull volyymi sitten vuoden 2018 heinäkuun. Selvästi Storaa on alettu tankkaamaan.

Silti on jotenkin vaikea vielä uskoa, että 9.120 oli pohjat, mutta moni näyttää siihen uskovan.

Itse en aio ostaa pidemmällä tähtäimellä ennenkuin näen, että viikkotrendi muuttuu (syntyy Lower High, Higher Low ja Lower High). Siihen väliin osuu tulosjulkistus, joten se antaa osviittaa lyhyellä tähtäimellä.

5 tykkäystä