Kyllä sillä lajinvaihdolla on merkitystä ja linkki kustannuksiin, koska lajien väliset ”asetusajat” riippuvat mistä lajista toiseen siirrytään, ja kulutus on kuitenkin pienempää asetuksen aikana. Joidenkin lajien välissä pitää esim. suorittaa putsaus eri värien välillä, ja se kannattaa tietysti tehdä silloin kun hintaennuste on korkea.

Paperikoneen pystyy pysäyttämään tarvittaessa sekunnissa hätä seis -painikkeella eli ei siinä pitkään mene. Sähkön hintaan liittyvät pysäytykset eivät yleensä ole mitään usean päivän pysäytyksiä eli koneilla ajetaankin vain massasäiliöt tyhjäksi ja siihen seis. Varastotorneihin voi jäädä massaa.

Paperikoneen lajinvaihdoissa tosiaankin sähköä kuluu yhtä paljon kuin tuotannonkin aikana. Värin vaihtoja ei upm:llä taida olla, tästä en ole ihan varma. Paperikoneiden ajo-ohjelmalla pystytään jotain tekemään, mutta tämän vaikutus ei ole kovinkaan suurta, koska energian ominaiskulutukset eivät valtavasti vaihtele eri laatujen välillä

Aina kun suojauksia verrataan Fortumiin, niin on hyvä muistaa että Fortumin tuotantoportfolio on massiivinen, eikä sillä sen vuoksi ole lähtökohtaisesti ole helppoa jos edes mahdollista “voittaa indeksiä”, eli suojata kalliimmalla kuin muut. Fortum ei esimerkiksi voi ajatella niin että odotellaan hintojen nousua ja tehdään suojaukset vasta kalkkiviivoilla. Markkinan likviditeetti ei riitä siihen riitä, mutta saattaa riittää jollekin pienemmälle kilpailijalle. Fortumin on lähes pakko toimia siten, niin kuin kuukausittain rahastoja ostava piensijoittajakin toimii, kun taas pienemmät energiayhtiöt voivat olla osakepoimijoita.

Lisäksi Frotumilla on paljon sähköntuotantoa Ruotsissa, jossa kaikki johdannaishinnat ovat aina halvempia kuin Suomessa. Menee hieman hakoteille, jos vertaa Fortumin pohjoismaista suojaustasoa jonkun toisen yhtiön suomalaiseen suojaustasoon.

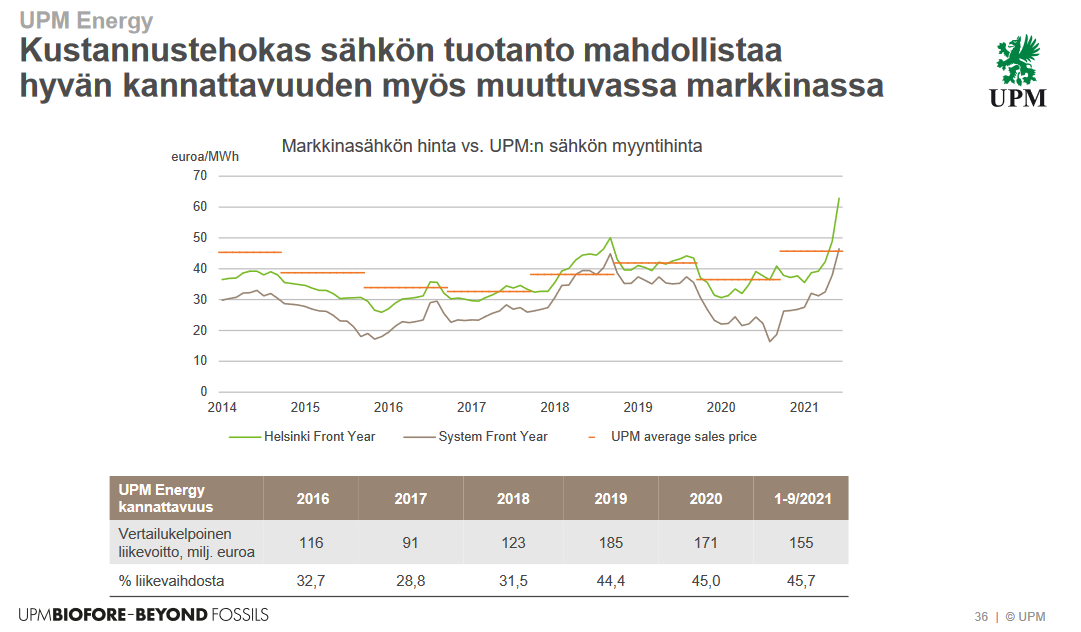

Toki UPM on myös valtava sähköntuottaja, en minä sillä ettei heilläkin olisi vähän vastaavia ongelmia. Tämä viesti ei nyt suoraan ollutkaan UPM-Fortum vertailua.

Mutta tätä Fortumin piikittelyä on nähtävillä joka paikassa, ja käytännössä aina jollain tavalla arvostellaan niiden ammattitaitoa, ajattelematta mitä siellä oikeasti on taustalla. Kyllä Fortumilla on töissä aivan yhtä päteviä kavereita kuin muuallakin.

UPM investoi 10 miljoonaa euroa UPM Plywoodin Joensuun vaneritehtaan kehittämiseen. Investointi sisältää uusia tuotantolinjoja, uusia työtiloja sekä 720 neliömetriä kokonaan uutta tuotantotilaa.

UPM:n tiedotteen mukaan investointi vahvistaa tehtaan kilpailukykyä parantamalla toimitusvarmuutta ja varmistamalla vaativien tuotteiden korkean laadun.

Ihan kovat on tavoitteet Storalla. Kerrotaan, että akkumateriaaleilla realistinen tavoite 1 mrd eur liikevaihtoa jo 2025. Aiemmin oli 2020 CMD materiaaleissa, että EBIT margin tavoite 35%

Vielä ei taida olla @Antti_Viljakainen ennusteissa ihan vastaavia arvioita potentiaalista kun Storan ennustettu liikevaihtokin menee Inderesin ennusteessa lähes flattina 2024 saakka.

Hyvältähän tämä näyttää, transformaatio ihan uuteen businekseen menee eteenpäin. Sunilan pilottitehdas on akkumateriaalien tuotannossa todistanut riittävästi, että nyt etsitään partneria teolliseen skaalaan.

Ei ole joo. Mielestäni konkretiaa puuttuu vielä aika reippaasti tavoitteiden ympäriltä, että olisin tarkemmin lähtenyt/pystynyt tuota mallintamaan. Esimerkiksi potentiaaliset/sitoutuneet asiakkaat, investoinnin ja ylösajon tarkempi aikataulu ja keinot siinä pysymiseen (mainutulla aikataululla kyseessä olisi kirkkaasti metsäteollisuuden historian nopein uuden tuotteen ramp-up volyymituotantoon) sekä kustannusrakenne kiinnostaisivat.

Lisäksi Stora Enso aikoo edetä akkumateriaaleissa kumppanien kanssa, joten miljardin liikevaihto ja mainittu kate (viimeisin arvio oli yli 50 % EBITDA-%) ei sinällään suoraan konsernin tuloslaskelmaan tule sellaisenaan päätymään. Toki kumppanit syövät osan investoinneistakin ja ylipäänsä mahdollistavat kunnianhimoisen aikataulun yrittämisen. Näihinkin asioihin olisi hyvä saada konkretiaa ennen numeroiden leipomista malliin.

Innovaatio on toki erittäin hieno ja mielelläni sen malliin lataan, kunhan konkreettisia rakennuspalikoita mallintamiseen on tarpeeksi.

Mielenkiintoisesti uusimmassa Talouselämässä on juttu siitä, että sijoittajat eivät olisi antaneet tarpeeksi arvoa UPM:n vastaaville kasvubiohankkeille. Yhtiön kyseiset projektithan ovat edenneet askeleen pidemmälle kuin Stora Enson. UPM:llä on jo yhteistyökumppaneita sekä tehtaita tai niiden rakentamisia. Tämä onkin kiistatonta.

Mutta TE:n juttu meni mielestäni ylihehkuttamiseksi. UPM:n osakkeen hinta on PE-luvulla mitattuna jo reilulla kädellä kalliimpi kuin Metsällä tai Stora Ensolla. UPM:n PE-luku yli 30, kun Metsällä 17,7 ja Stora Ensolla 19,3. (lähde Taloussanomat). Muistaakseni @Antti_Viljakainen onkin viitannut jossain siihen, että UPM:n kurssin hinta on eniten etukenossa metsäyhtiöistä → ?

Lisäksi UPM:llä on sekä riskejä että rasitteita. Sillä on suurin paperituotanto, joka on syöksykierretoimintaa. Altistuminen alati riskikkäämmäksi käyvään Kiinaan merkittävää, lakko- ja työsulku-uhat päällä.

Emme myöskään tiedä, miten UPM:n uusien tehtaiden ylösajo sujuu lähivuosina ja kuinka asiakaskunta loppujen lopuksi ottaa uudenlaiset tuotteet vastaan. Biodioselkentälle on lisäksi tulossa paljon lisää kilpailua?

Talouselämän jutussa oli laskeskeltu, että kaikki sujuu kuin tanssi. Toki tätä toivon UPM:n omistajana , mutta aika näyttää.

Stora Enson ligniinihankkeillahan ei ole vielä edes yhteistyökumppaneita tai asiakkaita eikä tuote ole koeteltu markkinoilla. Juuri viikonloppuna referoin tän foorumin “sijoituskirjallisuus”-palstalle ruotsin yhden ykkösanalyytikon Marcus Hernhagin arvioita SE:n ligniinistä, että yhä enemmän tai vähemmän iso kysymysmerkki. Tässäkin tapauksessa toivon suuresti, että Stora Enso onnistuisi ligniinihankkeissaan, mutta aika näyttää.

Ymmärrän metsäyhtiöiden halua tuoda esiin mahdollisia kasvuhankkeitaan ja saada huomioita myös sijoituskohteena. Mutta tuollaiset Talouselämän jutun kaltaiset vain kolikon yhtä puolta valaisevat ylihehkutukset luovat epäuskottavuutta. SEKÄ rahanluontimahdollisuudet ETTÄ riskit tuotava pöytään.

Vähän pidempi juttu, jossa Jussi Pesosen mietteitä UPM:n ja Paperiliiton neuvottelutilanteesta. Sen verran syvissä poteroissa näyttää molemmat osapuolet olevan, että tuskinpa tuo homma ratkeaa ihan hetkeen.

Metsäyhtiö UPM:n toimitusjohtajasta Jussi Pesosesta syy siihen, ettei Paperiliiton kanssa ole päästy työehtosopimuspöytään, on valta.

– En osaa siihen muuta sanoa. Se on se ay-valta. Paperiliitto roikkuu vanhassa, hän sanoo STT:lle.

Syynä on muun muassa, että nykyinen sopimusjärjestelmä on rakennettu paperin kasvuun, eikä malli enää palvele monialaista yritystä.

– Yritämme nyt johtaa monialaista kasvuyritystä graafisen paperin historialla, Pesonen sanoo.

Graafisten papereiden kysyntä on kuitenkin hiipuva. UPM:llä on Suomessa 6 800 työntekijää. Näistä paperipuolella on 1 900 työpaikkaa.

Sopimista vauhdittaakseen UPM on luvannut, että jos muun muassa työn järjestämisestä ja joustavuudesta pystytään sopimaan, taataan työntekijöille vähintään nykyinen vuosiansiotaso tulevalle sopimuskaudelle.

Lisäksi henkilöstöedut on luvattu pitää voimassa viisi vuotta. Nämä liittyvät muun muassa äitiys- ja isyysvapaisiin, lomarahoihin ja työterveyshuoltoon.

Pesonen sanoo antaneensa graafisen paperin liiketoiminnan neuvottelijoille mandaatin, että jos löytyy tuottavuutta ja kilpailukykyä parantava sopimus, UPM sitoutuu siihen, että Suomesta ei suljeta koneita sopimuskauden aikana. Tämä mandaatti poistuu, jos lakko alkaa.

Omistan UPM:ää ja Storaa eniten siitä syystä, että mielestäni heidän ympäristöteknologian aarteita nimenomaan ei ole arvostettu ja/tai ymmärretty kunnolla. Katsoin äsken Nordean ennusteet, UPM:n P/E 2021 on heidän luvuillaan 14.7x, ei 30x.

Jos ensin mietitään perusbisnestä. Kuihtuvan paperibisneksen osuus konsernin liikevoitosta on joko nolla (tänä vuonna) tai pieni osuus (esim. 2020). Suurin osa kassavirrasta ja tuloksesta tehdään niissä hyvissä bisneksissä. Ymmärtääkseni Kiinalla on strateginen ongelma sellu-riippuvaisuudessaan. He ovat rakentaneet hurjasti loppukapasiteettia, jonka ruokkimiseksi tarvitaan paljon sellua maailmalta. Esimerkiksi vessapaperin tuotanto on erittäin sellu-intensiivistä ja Kiinan (ja muiden isojen kehittyvien maiden) paperinkulutus on vasta murto-osa Euroopan ja Pohjois-Amerikan tasoista (rakenteellinen elintaso-peli). Poislukien Communication Papers, minä pidän UPM:n bisnesportfoliota ylipäänsä attraktiivisena. Osaa ajaa e-commerce ja osaa myöskin muovin korvaus pakkauksissa. Markkinat ovat aika konsolidoituneita.

Liian vähän on huomioitu sitä, miten paljon UPM pystyy investoimaan mahtavilla ROCE-tuotoilla. Uruguayn investointi on lähemmäs 3mrd euroa, ja sieltä voidaan saada ainakin 20%+ ROCE:a. enempäänkin on mahdollisuus. En keksi paljon muita kohteita, jossa miljardiluokan investoinneille voi haaveilla tällaisia tuottoja, varsinkin nollakorko-ympäristössä. Saksan investoinnille tavoitellaan muistaakseni 14% ylittävää tuottoa 600me sijoitukselle. Korkean kertoimen yhtiöt ovat yleensä sitä, koska pystyvät uudelleen-investoimaan kassavirtaansa hyvällä tuotolla (korkoa korolle).

Jos konsernin P/E on alle 15x, ja P/BV on 1.7x niin osake ei ole tänä päivänä alkuunkaan kallis. Isot hankkeet maksetaan nopeasti vapaalla kassavirrasta. Kun Uruguay ja Saksa lähtevät liikkeelle, niin UPM:n tulos tekee ison tasokorotuksen ylöspäin. Tämä ei enää ole kaukana, koska molempien nähdään lähtevän liikkeelle ensi vuoden lopussa. Osake on jälleen kerran alisuorittaja, joten toivoisin enemmän fokusta biokemikaaleihin, biopolttoaineisiin ja kierrätettäviin pakkausratkaisuihin, jotka poistavat muovin tarvetta. UPM myös hoitaa isoa hiilinielua yms. En usko, että kv sijoittajat näitä vielä kunnolla ymmärtävät arvostaa.

Tätä samaa olen pohtinut, että onko jossain koostettuna ennustetta miten UPM:n tulos tulisi nousemaan uusien investointien myötä? Nykytoimintaan kertoimet vähän korkeahkoja, kun huomioi että ollaan sellusuhdanteen yläosassa. Mutta jos miettiä investointeja ja uusia kehitysaihioita, niin ne ei kyllä juuri näy arvostuksessa

Edit: kurkkasin vielä Inderesin ennustelukuja ja siellä ei ainakaan näy vielä 2023 mitään merkittävää tuloskasvua. Vai onko se kenties arvioitu peittyvän laskevaan suhdanteeseen?

Viimeisimmän raportin mukaan rakenteellista tuloskasvua on lupa odottaa 2024-2026, kun Uruguayn uusi sellutehdas ja Saksan biojalostamo on saatu ajettua ylös.

Jos yhteisinvestoinnit (Uruguay + Saksa) ovat luokkaa 3,5mrd euroa x 15-25% tuotto, niin EBIT:n pitäisi nousta 500-800me konsernitasolla kun molemmat tehtaat pyörivät täysillä. Viime vuoden EBIT oli 1mrd, ja tämän vuoden ennustettu 1.5mrd. Eli 30-50% lisää pitäisi tulla viiveellä tämän vuoden tulostasoon nähden.

Kakkosella alkava ja kaksinumeroinen ROCE-% uusilla tehtailla on mielestäni hyvin kova oletus selluliiketoiminnan pitkän ajan fundamentit huomioiden enkä ole havainnut tälläisiin lukemiin yhdenkään pelurin selluliiketoiminnassa kestävästi yltäneen. Hintasyklin huipuilla ja/tai poistetuilla (ts. vanhoilla) tehtailla ROCE-% voi toki olla hetkellisesti mitä tahansa, mutta pitkä peli on eri juttu, kun huomioidaan bulkkiliiketoiminnan ja kapitalismin (kilpailun) realiteetit. Tyypillisesti ajan yli pääomankustannuksen ylittävät prosentit on melko tiukassa näin isolle kypsään liiketoimintaan tehtävälle investoinnille ja nämäkin tasot vaativat jo hyvää projektia (jollainen siis UPM:n Uruguayn hanke toki on).

Laskelmia on toki jokaisen melko helppo pyörittää oman sellun hintaskenaarion pohjalta, kun tuotannon käteiskustannusten tavoitteeksi on speksattu 290 USD/t. Sellun hinnan ja käteiskustannuksen erotuksena saadaan käyttökate ja siitä tietenkin pitää ottaa poistot pois, että päästään tehtaan liikevoittoon, joka on käytännössä ROCE-laskennan pohja osoittajan puolella. Volyymibusineksena selluliiketoiminta sitoo myös melko reippaasti käyttöpääomaa varastoon ja saamisiin ja tämä on investoinnin arvon lisäksi mielestäni huomioitava sijoitetussa pääomassa, joka siis on ROCE-%:ssa nimittäjä.

Itse olen taipuvainen ajattelemaan, pitkässä juoksussa Saksan biokemikaalitehdas uutena erikoistuotteisiin keskittyneenä liiketoimintana tulee saavuttamaan bulkkiliiketoiminnassa olevaa Uruguayn sellutehdasta korkeamman ROCE-%:n ja Saksassa 20 %:n ylittäminen on mielestäni realismia pitkällä perspektiivillä. Tämä ei toki ota mitään Uruguayn sellutehdasinvestoinnin logiikalta pois vaan se on mielestäni alemmasta pitkän ajan ROCE-potentiaalista huolimata fiksu. Toki eri asia sitten on, milloin Saksassa ollaan täydessä lentokorkeudessa.

Odotellaan parannuksen alkavan vasta 2024, sillä liikevoittoon isot poistot (etenkin Uruguaysta) lyö läpi heti starttien jälkeen ja toisaalta volyymin ja tehokkuuden nostossa voi kestää hetken myös Uruguayssa. Saksan biojalostamo uutena liiketoimintana ja teknologiana voi jopa selvästi Uruguayn sellutehdasta hitaampi ylösajettava ja tältä osin näkyvyys ylösajokäyrään on täysin olematon. Konsensus on toki meitä positiivisempi ylöajojen aikataulujen kanssa ja odottaa jo isoa parannusta 2023.

Isojen investointien osalta voisi ehkä sanoa vielä sen, että marssijärjestys numeroihin on käytänössä aina seuraava: 1) liikevaihto 2) kassavirta 3) EBIT/ROCE-%. Aikataulujen ja viiveiden ennustaminen onkin sitten vaikeampi paikka ja hyvin riippuvainen projektista sekä operatiivisen ylösajon onnistumisesta.