Tämä teoria on tosiaan siitä huono, että se toimii molempiin suuntiin.

Osari oli ehdottomasti hyvä ja sen olisi voitu ajatella olevan signaali, että lakkoa on mahdollista jatkaa vaikka kuinka pitkään.

Toisaalta hyvä tulos olisi joillekin voinut näyttäytyä signaalina, että työntekijöille kuuluu isompi osuus kakusta.

No tätä ei kannata sen pidempään vatvoa, oli vähän kevyt heitto.

Selvästikin ilmaisin itseäni epäselväksi tai en muutoin tullut ymmärretyksi. En todellakaan tarkoittanut vängätä lakon kustannuksista. Yritin sanoa, että se on täysin toissijaista. Täytyy todella katsoa peiliin, jos en onnistunut viestissäni kertomaan tätä.

Tuossa hyviä kommentteja UPM:n tuloksesta ja sitä edeltäneestä kommentoinnista. Tällä palstallakin lakko tuntuu olleen keskeisessä asemassa pohdittaessa UPM:ää sijoituskohteena.

Omasta mielestäni yritysjohto on maksimoimassa firman NPV-arvoa ja tätä itse analyytikkona seuraan. NPV:ssä mukana on tietenkin kaikki rivit ja myös aika-arvo sekä tuottovaatimuksessa riskit.

Ylärivin parantamisen mahdollisuudet työehtojärjestelyillä ostan Plywoodissa (tästä Q1 oli hieno esimerkki), Timberissä ja Raflatacissa. Communication Paperissa homman nimi taas on elinkaaren pidentäminen, joihin työehdoilla(kin) voi vaikuttaa. Jatkuvassa kolmivuorokäynnissä olevissa Pulpissa, Biofuelsissa ja Specialty Paperisissa, joista siis myös isoimmat tulonmenetykset tulivat, volyymin ja myynnin kasvattaminen ei omalla logiikallani työehdoilla onnistu vaan se vaatii investointeja. Ne vaativat sitten muut laskelmat, joihin työehdot kuuluvat, mutta eivät ratkaisevassa roolissa ne eivät ilman erittäin huomattavia muutoksia oman ymmärrykseni mukaan ole.

Yllättävän hyvin myös arvio 2-3 MEUR/päivä lakosta osui, kun tuolla sisäsivuilla näkyy olleen, että Q1:lle tulosrasitusta kertyi 180-220 MEUR kaikki vaikutukset huomioiden.

Erinomainen täydennys, @Antti_Viljakainen! Viestisi vain vahvistaa omaa käsitystäni, miksi UPM:lle oli niin tärkeää saada liiketoimintakohtaiset sopimukset.

Yläriviin vaikutetaan mm. investoinneilla, juu. Ja sen takia olisikin tärkeää, että se taho, joka niistä investoinneista päättää pitäisi Suomea hyvänä investointikohteena. Tähän ymmärrykseni mukaan pieneltä osaltaan vaikuttavat myös maassa sovellettavat työehdot sekä työmarkkinaympäristö yleisemmin (esim. onko riskejä, että satamat menee yks-kaks kiinni, koska syntyy yrityksestä riippumaton työtaistelu). UPM:n raportin mukaan ainakin tämä investoinneista päättävä taho ajattelee näin.

Tällä foorumilla on varmasti lukuisia kyvykkäitä osaajia, jotka tietävät UPM:ää paremmin, miten uudet työehtosopimukset mahdollistavat tai eivät mahdollista investointeja. Ironista on, että vaikka UPM:llä olisi väärä käsitys asiasta, he niistä investoinneista kuitenkin päättävät.

UPM:n Jussi Pesonen poikkeuksellisen pitkän lakon vaikutuksista: ”En tiedä yhtä ainutta menetettyä asiakkuutta”

Sen verran tuosta retoriikasta, että tulevaisuudessa on aika hölmöä sitten työnantajan puolelta yrittää kääntää toisin päin. Ei kiitos tästä lähtien lausunnoille “lakon takia menetämme asiakassuhteita lopullisesti”.

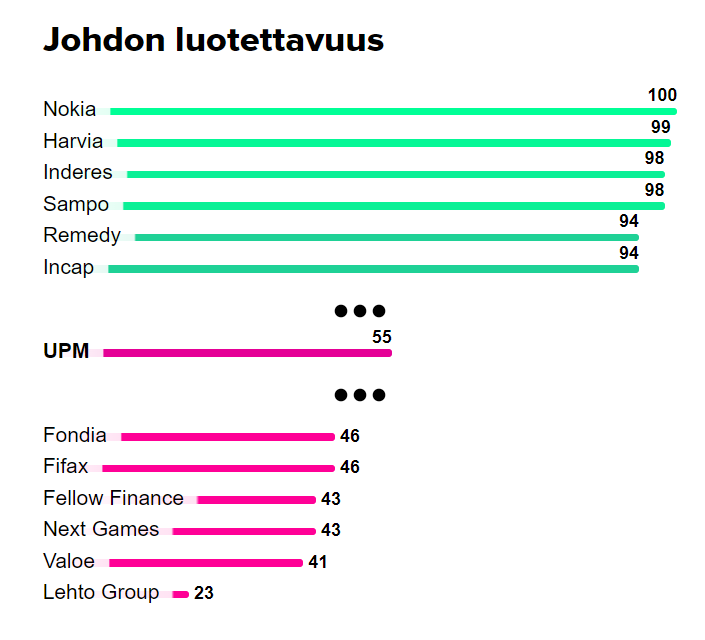

“Johdon luotettavuus” on liian tyly otsikko. Parempi olisi “Inderesin foorumilaisten mielipide johdon luotettavuudesta”. Julkaisija voi keksiä vielä paremman.

Mielipiteensä ilmoittaneiden lukumäärä olisi myös hyvä olla näkyvissä, ettei muutama fani tai antifani sekoita pakkaa.

Vai onko tuo Inderesin tekemä galluppi ?

Metsä Board jatkoi muiden metsäyhtiöiden viitoittamalla tiellä ja ylitti odotukset. Q2:lle ohjeistettiin myös tuloskasvua suhteessa Q1:een, joten tulosjuhlat jatkuvat edelleen.

Metsä Board: vertailukelpoinen liiketulos 121,5 miljoonaa euroa 1–3/2022.

Metsä Boardin vertailukelpoisen liiketuloksen arvioidaan huhti–kesäkuussa 2022 olevan parempi kuin tammi–maaliskuussa 2022.

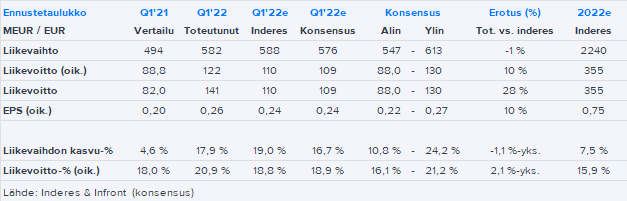

Nämä kun yhdistää Inderesin laajasta raportista poimittuun Q2 ennusteeseen ennen tätä päivää (Liikevoitto 88 M€, EPS 0,18 €), voisi olettaa ennusteessa olevan melkoista nostopainetta ja sitä kautta tavoitehinnan nousevan, ellei inflaatiosta / Venäjän tilanteesta haeta melkoisia peikkoja tuleville

kvartaaleille.

Jatkuvassa kolmivuorossa volyymin kasvatus ei mahdollista olekaan. UMP.n tarkoitus olikin päästä kausipalkasta tuntipalkkaan, jolloin palkkakustannuksia saadaan alas, kun maksetaan tehdystä työstä. Myös huoltoseisonkien aikaan palkkakuluja säästyy. Näin tämän ainakin itse olen ymmärtänyt.

Ei tullut muutoksia suosituksiin vaikka ennusteita ruuvattiin 30 % ylös. Jotenkin kommentista paistaa pessimismi, vai onko se sittenkin syklisen alan realismi. Pitää lukea aamukahvin jälkeen vielä uudestaan.

Kausipalkka sisältää 80h vaikka töitä olisi vähemmän ja v päivät lasketaan tähän jotka upm nyt poisti eli palkan maksu muuttui tehtyjen tuntien mukaan. vapailla kotona ollessa et saa enää sunnuntain v päivää ( kta:lla) 100% korotuksella vaan se on 0 euroa. Osa tileistä on siis pienempiä ja osassa näkyy saatu tuntipalkan % korotus. Lisäksi kausipakka korvataan jollain kertoimella kesäloman aikana. Väitän että talo ei tehny muutosta tappiolla. Lomalta paluuraha tais pudota pois Taas ylitöitä tämä sopimus kannustaa tekemään koska tuntipalkka nousi. Eli tämä muutos suosii mielestäni siirtymistä lyhyeen kiertoo pitkän sijaan koska pitkässä on palkaton 6 päivän vapaa joka 3 viikko ja näin ollen kertyy palkka vain viikon ajalta jolloin työpäiviä kertyy vain 7 kpl Tämä kaikki näkyy pakostikin vuosiansioissa alentavasti tai ainakin näin väitän kunnes toisin todistetaan Mutta voin olla väärässäkin…

Enemmän minua kiinnostaa mitä tapahtuu 4v päästä ? Mitä tarkoittaa erilliset sopimukset käytännössä kun aletaan neuvottelemaan.

Tuo UPM:n muutos kausipalkasta tuntipalkkaan ei tuo itsessään mitään säästöjä. Sovintoesityksissä ollut kompensaatio% kyllä korvaa menetetyt v-päivät ja julkisuudessakin toimitusjohtajaa myöten sanottu että vuosiansiot pysyy samoina. Kompensaatio palkankorotuksen kanssa noin 20%, joka vaikuttaa keskituntiansion nousuna taas moneen asiaan. (Compalle eri % kun siellä lisätunteja.)

Kausipalkan poisto taas ei vaikuta sinänsä kun nyt saa tilit oikealla tuntipalkalla, kausipalkkahan on myös “pienentänyt” tuntipalkkaa kun tunteja ollut enemmän kuin 80.

Ja jos oikein tuota sovintoesitystä luen niin pitkääkiertoa ei enään ole upm:n tehtailla.

Sopimukset minun silmiin vanhan TESin mukaisia, ainut ero tuo tuntipalkkaan meno. Compalle tuli maksullisia lisätunteja ±30 tuntia.

En näe vielä mitään mahdollisuuksia kiriä tuota saamatonta voittoa näillä sopimuksilla. Muutenhan metsäteollisuudessa tällä hetkellä taotaan rahaa mutta ei näiden sopimusten ansioista.

Holmeenin paljon puhuttuja joustoja en sopimuksista löydä…

Ainut hyöty minkä voi ehkä hyödyksi lukea on tuo 5 sopimusta, mutta metsä board sai sekin toimialakohtaiset sopimukset ilman lakkoa.