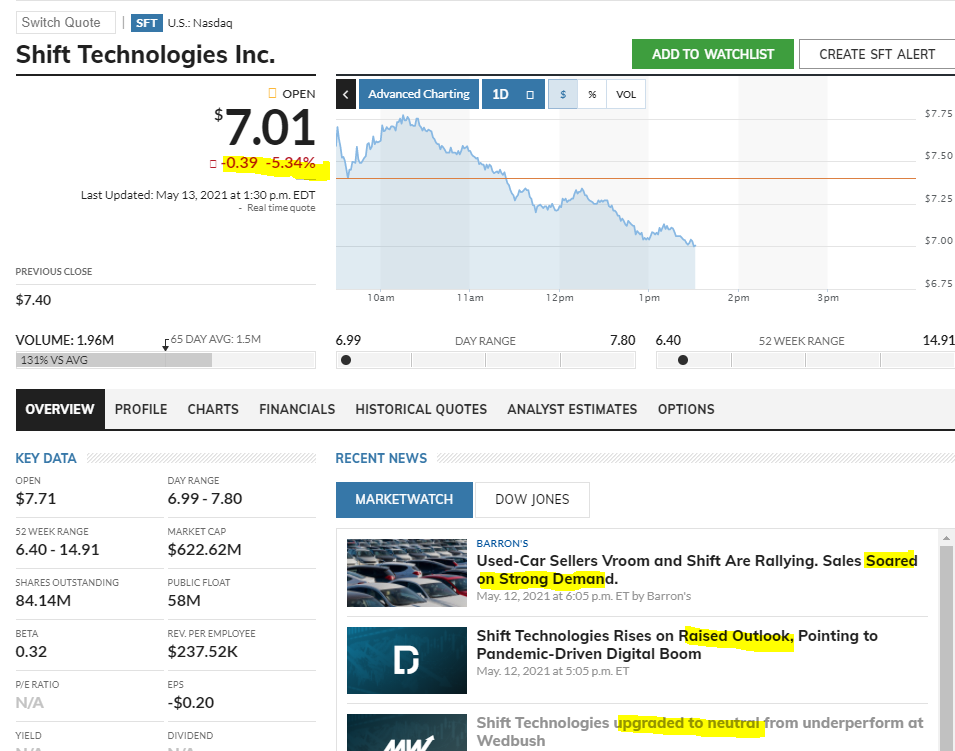

Avataan ketju tästä. Mielenkiintoinen kasvuyritys kyseessä, mihin törmäsin eräällä YouTube kanavalla. Shift Technologies on online autokauppa mikä listautui viime vuonna ja keräsi rahoitusta n.300m$ SPAC järjestelyllä.

Kyseessä on siis 2013 perustettu ja Yhdysvalloissa operoiva käytettyjen autojen online autokauppa millä on n.3000 autoa valikoimissa ja markkina-arvo on n. 600m ja P/S tämän vuoden ennusteilla vain 1.35

Yhdysvaltojen käytettyjen autojen markkina on valtava n.840 miljardia. Tästä online kaupan osuus vasta alle 1% Maan sadan suurimman autokaupan osuus koko markkinasta on alle 6%. Lisäksi Yhdysvallat on maailman toiseksi suurin online markkina Kiinan jälkeen, joten kasvualustaa löytyy tarpeeksi jo omalta mantereelta.

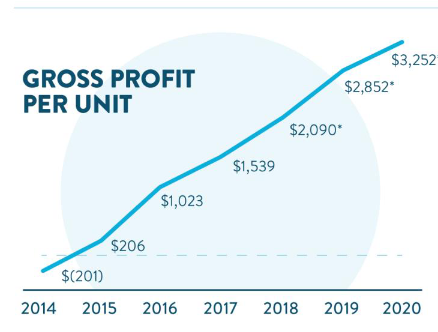

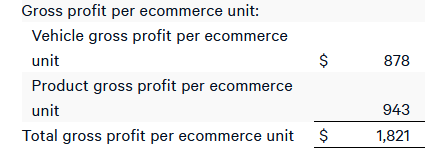

Yritys kasvaa yli 100% vuodessa, mutta kasvulla on ollut hintansa ja viime vuonna yritys teki tappiota 59m, 196m liikevaihdolla. Yritys on kerännyt vuosien varrella rahoitusta n. 220m ja suurimmat rahoittajat on olleet esim: Lithia Motors ja BMW iVentures.

Viime vuoden viimeisellä qartaalilla he käyttivät markkinointiin n. 10m joten jo markkinointi budjetti on tuolla yli 40 kertainen verrattuna esim: suomalaiseen autokauppaan.

Tappiot on hurjat niin Shiftillä ja myös sen kilpailijoilla.

Mutta pitkässä juoksussa sijoitus yhdysvaltalaiseen autokauppaan on ollut erittäin kannattavaa ml. Carmax, Autonation, Lithia Motors, Carvana ym…

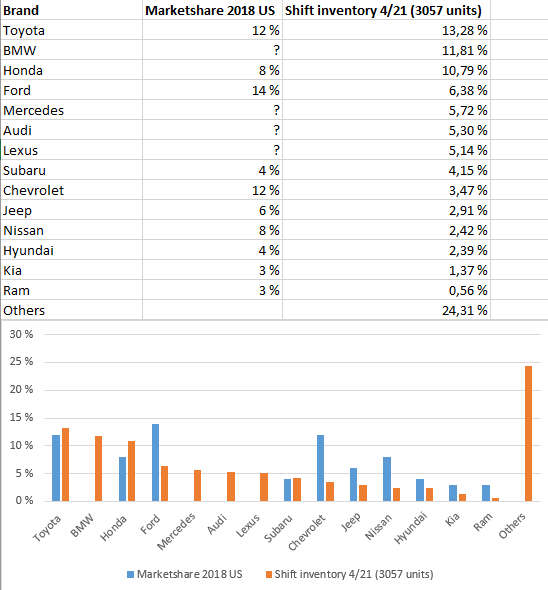

Kilpailijat online autokaupassa mm:

Carvana => LV: 5.5mrd P/S: 2.54

Vroom => LV:1.3mrd P/S: 2.11

Lukuja viime vuodelta (2020):

- Liikevaihto 195,7m

- Nettotulos (-59.2m)

- Myytyjä autoja 13135kpl

Ennuste Q1 2021

- Liikevaihto 90-95m

- Käyttökate (33m)-(35m)

Ennuste vuosi 2021

- Liikevaihto 450m

- Käyttökatemarginaali >(25%)

- Myytyjä autoja 20900kpl

Kyseessä on numeroiden valossa erittäin riskinen sijoitus, mutta hyvin tuo Carvana on myös noussut vaikka jäätäviä tappioita on tehnyt viimevuosina. Shiftillä oli vielä viimevuoden lopussa kassassa taaloja 233m

Kasvu näyttää jatkuvan vuoden ensimmäisellä qartaalilla ainakin autovaraston osalta Q4 keskiarvo oli 850kpl ja nyt yli 3000kpl,(tammi 1665kpl, helmi 2089kpl) joten ainakin liikevaihdollisesti ennätys qartaali tulossa.

Korjailkaa jos tarvetta.