Kait sen 300teuron blokkikauppa pitäisi näkyä jossain omistajamuutoksissa?

Edit: Oikeessa @Koodari oot kun vähän syvällisemmin miettii…

Kait sen 300teuron blokkikauppa pitäisi näkyä jossain omistajamuutoksissa?

Edit: Oikeessa @Koodari oot kun vähän syvällisemmin miettii…

Myyjä voisi olla OP Mikroyhtiöt ja ostaja tuo Danske

[quote=“DrunkenSailor, post:2349, topic:543”]

Sievillä OPO (pl. väh) on 71,5M ja Boreolla 20,6M. Näin Sievin ROE:ksi saadaan 10,5% ja Boreon ROE olisi 29,1%.[/quote]

Vähän oikaisten kun huomioit, että Boreon “oposta” maksetaan pörssissä 8,4-kertaisesti (p/b) ja Sievin “oposta” (p/b) vain 1,3-kertaisesti niin saadaan, että Boreon p/e-luku on 34,5 (!) ja Sievin p/e-luku on 4,9.

Lähde: Bloomberg

Yhtiöissä konkreettisinta, tulevaisuuden ennusteista vapaata arvoa on niiden omapääoma. Niiden mukaan suhdeluku olisi 22% Boreolle ja 78% Sieville.

Jos katsot noita pro forma lukuja, niin niistä saa Sievin P/E:ksi 2020 pro forma luvuilla vähän alle 16.

Sievi itse ilmoittaa tuloksensa sijoitusyhtiön poikkeuksellisella laskentatavalla, jossa se arvioi omistuksiensa käypiä arvoja ja niiden muutoksia ja saamiaan osinkoja, ja näillä keinoin saatua P/E lukua ei voi suoraan verrata siihen että konsernin luvut on konsolidoitu.

Juuri tästä syystähän ne vertailukelpoiset luvut julkaistiin.

Videon katsoneena ja tätä foorumia lukeneena, ei voi muuta kuin yhtyä suosituksiin yhtiökokouksessa fuusiota vastaan äänestämiseksi. Täytyy toivoa, että piensijoittajat eivät häkelly Inderesin videolla kerrotuista ylipuheista. P/E ero on kyllä räikeä eikä pörssikurssiakaan ei voi pitää enää minkäänlaisena referenssinä kun molemmista on ilmat puhallettu ulos. Vahvasti epäilyttää myös poliittiset kommentit ettei Boreon yhtiökokous voisi hyväksyä tasapäisempää vaihtosuhdetta tilanteessa, jossa Boreon pörssikurssi hinnoittelee kohonneita riskisyyksiä. Mitä suurimmalla todennäköisyydellä fuusion mennessä läpi, Boreon kurssi korjaa kuitenkin takaisin lähemmäs huippuja elleivät markkinat olennaisesti muutu.

Vai mitä mieltä olette siitä kommentista, että videolla Sievi yksinään arvostetaan 2 €uron lapuksi ja osana Boreota 2,5 €uroon. Toisin sanoen teolliset synergiat siirretään Boreon omistajille. Boreo kiittää ja kumartaa leveämmistä hartioista, jotka rahoitetaan Sieviin sijoittaneiden omistaja-arvosta.

toihan on ihan höpöä tuo että Boreon yhtiökokous ei voisi hyväksyä muunlaista vaihtosuhdetta. Sen päättää Preato yksin.

30.11. pidetty sisälukuesitys sai lopullisesti mielipiteeni muodostumaan ja äänestin vastaan. Pahasti sanottu, mutta todella tuosta mieleen joku panttivankien vastoin tahtoaan lukema julistus. Ristiriitainen ja tilanteen mukaan muuttuva viestintä isosta preemiosta ja nipin napin hyväksyttävästä on sekoittanut asiaa yli sietorajan.

Se mitä muita esityksiä kokouksessa voi tulla, on kokonaan oma tarinansa sitten.

Molempien yhtiöiden kannalta on hyvä, että vatkaaminen pian loppuu ja päästään normaaliin päiväjärjestykseen. Tuloksen ratkaisee instituutioiden aktiivisuus ja mielipiteen muodostus asiassa.

Kaikkiaan tässä on kyse ihan merkittävästä asiasta pienessä Suomessa ja ehkä uudenlaisen toimintakulttuurin avaamisesta, eli yleisellä tasolla hyödyllinen prosessi. Osakesäästäjät, Inderes ja moni muu taho joutuu pohtimaan osaltaan valmiuksia tällaisten tilanteiden hoitamiseen ja rooliinsa siinä.

…tanan tunarit, voisi joku sanoa jollekin.

Tottakai toimivan johdon pitää välttää aiheuttamasta hämmennystä vatkaamalla tehtyjä päätöksiä. Heidän motiivinsa on sitten asia erikseen. Mutta todellakin sisälukemiselta se vaikutti, josta sai hyvän vaikutelman että tarinan käsikirjoittaja tulee Preaton puolelta.

Mutta pienomistajille tässä on nyt tärkeä paikka muodostaa kanta ja äänestää vastaan. Ostajaehdokkaita Sieville löytyy varmasti, koska NRG:tä lukuunottamatta hyviä näyttöjä muissa osakasyhtiöissä on. Jos ei nyt äänestä vastaan niin tulee samalla hyväksyneeksi pienomistajien syrjinnän, mikä ei ole missään olosuhteissa hyväksyttävää.

Minusta tämä saaga ei ole loppuunkäyty vielä, vaan Preato/Boreo pitää parantaa käyntiään sekä liiketoiminnan kannattavuusnäyttöjen että tarjouksen suhteen, jotta fuusio olisi houkutteleva hyväksymiseen asti. Huomionarvoista minusta on, että Boreo ei noteeraa ESG riskejä muutenkaan. Kuinka kestävällä pohjalla yhtiö on, kun yleinen pörssiyhtiöiden trendi on ottaa ESG vakavasti?

Neles-Alfa Laval keissikin opetti, että fuusion torppaamisesta aiheutunut väliaikainen dippi oli todellakin väliaikainen. Ja uskallan väittää, että lopputuloskin on lopulta parempi. Ensimmäiseen tarjoukseen ei ole syytä aina tarttua, vaikka johdon allekirjoitusbonukset siinä kutittelevatkin. Siinä tarinassa osana Valmetia Neleksellä on varmasti paremmat edellytykset kasvaa orgaanisesti industrial segmentissä.

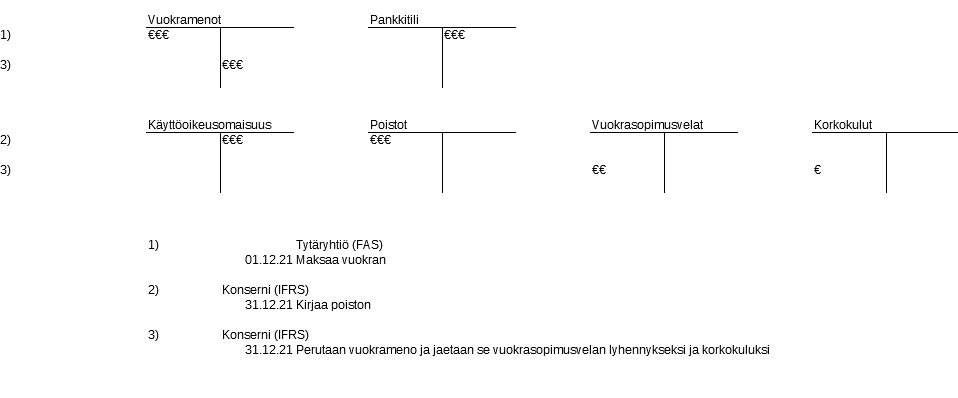

Tässä tosiaan Sievin poistot ovat näin suuret kun Indoorin vuokria ja KH-Koneiden leasing kalustosta maksamaa korvausta leasingoperaattorille käsitellään poistoina IFRS 16 kirjanpidossa, kun FAS nämä käsitellään liiketoiminnan kuluina.

Myös Sievi IFRS velat taseessa ovat tästä syystä selvästi Boreota suuremmat, kun nämä vuokravastuut ja leasingvastuut on tuotu IFRS taseeseen

Onko vielä arviota, milloin Inderesin kokonaisnäkemys tähän asiaan saadaan julki?

Tietääkö joku miksi proformaluvuissa Sievin yhtiöiden vuokravastuuvelat luetellaan otsikon “korolliset nettovelat” alla? Ymmärrän kyllä että IFRS-kirjanpidossa ne ovat velkaa, mutta eiväthän ne korollista velkaa ole. Koska ei niistä makseta korkoa.

Jos Inderes on analyyseissään todennut vaihtosuhteen olevan nippa nappa riittävä, niin kaipa se sitten on myös äänestyspäätös nippa nappa kyllä?

Ei välttämättä. Inderes voi esim. pitää paremman tarjouksen todennäköisyyttä riittävän suurena, että kannattaa äänestää vastaan. Tai jopa heittäytyä niin rohkeaksi, että pitää Preaton menettelyä piensijoittajien oikeuksien kannalta arveluttavana. Inderesillähän on käsittääkseni yhteiskunnallisiakin tavoitteita.

Kyllä niistä kirjataan korkokuluja. Rahaahan ei toki liiku aidosti kuin se mitä ihan normaalisti vuokraa maksetaan.

IFRS 16:n mukaan kuitenkin vuokrakulun sijaan kirjataan korkokulua, vuokrasopimusvelan lyhennystä sekä poistoja. Tässä vielä havainnollistavasti tiliristikoilla:

Onko täällä muuten käyty Sievin omistajien toimesta pallottelua millainen yhdistelty yhtiö voisi olla, mitä heikkouksia, vahvuuksia, mahdollisuuksia? Olettaisin olevan aika keskeinen seikka siinä kannattaako harkita fuusiota vai ei. Minkä arvoinen on yhdistelty yhtiö, millaiset ovat sen arvonluontimahdollisuudet jatkossa?

Tätä en muuten ihan oikeasti tiennyt. Eli jos olen tehnyt vaikka 10 vuoden vuokrasopimuksen myymälätilasta, vuosivuokra 100000e. Eli miljoonan “velka”. Tähän sitten kirjataan päälle jollain prosentilla vielä IFRS-vuokrakorkovelkaa? Erikoista tämä IFRS-maailma…

Omasta mielestä ihan mielenkiintoiselta yhtiöltä vaikuttaa. Nopeasti listattuna hyvää (verrattuna nykyiseen boreoon):

Laskenut velkaisuusaste jos oikaistaan vuokrista

Uusia isoja platformeja (indoor), synergiat muiden platformien kesken jne…

Ja huonoa / riskejä:

Noussut velkaisuusaste jos ei oikaista vuokrista

Bisnesmallin ja yhtiöiden taantumakestävyys - kun samaan aikaan rahoitus saattaa hankaloittua ja tulla kalliimmaksi sekä käyttökate saattaa laskea merkittävästi - mitä tehdään kun nettovelka/käyttökate onkin kohta 4-5 ja indoorin tyhjät toimipisteetkin kummittelee vielä taustalla.

Pääomistajan määräysvalta - miten piensijoittajia kohdellaan, imuroidaanko yhtiöstä preatolle kassavirtaa “ei-niin-markkina-hintaisina” korkotuottoina tms. (@Verneri_Pulkkinen haastattelussa mainitsi että “saadaanhan sitä kassavirtaa yhtiöistä muutenkin kuin osingoilla”)

Sievin yhtiöiden vähemmistöjen tuomat riskit, jos/kun yritetään järjestää heille exittejä.

Molempiin varmasti paljon muitakin pointteja, mutta pitää niitä huomenna miettiä. Hyvä kysymys kuitenkin, tätä on suhteellisen vähän pohdittu viimeisten 1000 viestin aikana. ![]()

Alla omat havainnot esitteen pro-forma luvuista:

Aiemmin täällä foorumilla kommentoin, että Sievi/BOREO nettotulosten suhde olisi meidän arvion mukaan noin 60 %/40 % vuoden 2022 ennusteilla (Tämä sisältää kaikki 2021 toteutetut yritysostot koko vuoden osalta ja vastaa paremmin pro forma lukuja). Haluttiin odottaa kuitenkin nämä pro-forma luvut ennen lopullista arviota.

Isoin ero omien laskelmien ja esitteen lukujen välillä oli lopulta se, että KH-Koneiden leasing vastuiden käsittely IFRS kirjanpidossa laskee yhtiön nettotulosta noin 2 MEUR:lla verrattuna FAS-kirjanpitoon. Aiemmin tekemäni laskelman jälkeen kuitenkin KH-Koneiden omistusta nostettiin siihen 90,5 % (aik. 66 %) ja tämä osin kompensoi leasing käsittelyn aiheuttamaa KH-Koneiden nettotuloksen laskua Sievin omistajien osalta.

Kuten esitteestä nähtiin oli SIEVI/BOREO nettotulosten (pro-forma) suhde 2021 ensimmäisen 9kk osalta on 47,4 %/52,6 %. Eli tämän perusteella Boreo tekisi jopa hieman enemmän nettotulosta. Tässä pitää kuitenkin huomioida, että Sievin tärkeimmälle omistukselle Indoorille Q4 on tärkein kvartaali ja se keikauttaa suhdetta koko 2021 vuoden tarkastelussa meidän arvion mukaan Sievin eduksi noin 54 %/46 %.

Yhteenvetona:

Esite ei kokonaisuutena aiheuta muutoksia näkemykseemme Sievin arvosta. NRG:n arvoon liittyy aiempaa enemmän epävarmuutta sen oltua alimmalla rivillä odotuksiamme enemmän tappiolla, mutta konsernitasolla tällä ei kauheasti väliä. Tärkeimmälle omistukselle eli Indoorille raportti ei tarjonnut oleellista uutta sen oltua jo IFRS kirjanpidossa. Indoori on saatu kovaan iskuun ja muiden kotoilu-osakkeiden tapaan tässä jännitetään että kuinka paljon tuosta on omaa hyvää ja kuinka paljon markkinan vetoapua. Indoorin suhteen ollaan kyllä luottavaisia, että tuota nykyistä tulostasoa pystytään puolustamaan, vaikka kotoilubuumi joskus laantuukin.

Vaihtosuhde on tuosta edellä käydystä pienestä muutoksesta huolimatta edelleen heikko. Johtuen tästä heikosta vaihtosuhteesta, nojaa Sievin omistajien potentiaali siihen, että järjestelyssä syntyvän yhtiön arvo on enemmän kuin sen osien summa. Keskeiset komponentit tässä ovat luonnollisesti markkinoiden uudelle yhtiön hyväksymä arvostustaso sekä ennen kaikkea uuden yhtiön kyky luoda arvoa yritysjärjestelyiden kautta.

Alla vielä lainaus siitä mitä jo aiemminkin kommentoitiin:

”Lyhyellä aikavälillä pidämme edelleen todennäköisenä, että Sievin osat tulevat saamaan korkeammat kertoimet osana Boreota, mikä nosta Sievin osakkeen lyhyen aikavälin tuotto-odotusta. Kääntöpuolena on, että korkeampi arvostus ei saa enää samanlaista tukea omistusten nykytuloksesta, vaan se nojaa enemmän tuleviin järjestelyihin ja siksi (Sievi+Boreo) kokonaisuuden riskitaso on myös korkeampi. Sijoittaja valitsee äänestyksessä että pitäytyykö hitaammassa, mutta vähäriskisemmässä tuotossa itsenäisen Sievin kautta vai lähteekö (Boreo+Sievin) kyydissä hakemaan nopeampaa, mutta riskisempää tuottoa.”

Itselle menee liian vaikeaksi, mutta mielestäsi tätä 2meuria ei kannata oikaista sievin tuloksesta, vaan tämä raportoitu muoto kuvastaa paremmin todellisuutta? Jos viittaat alla olevaan:

Oikaisusta syntynyt tulosvaikutus tulee merkittäviltä osin KH-Koneet Groupista ja sopimuksista, joissa jäännösarvota-

kuun määrä on luettu osaksi leasingvelkaa. Leasingvelka lyhenee vuokrakauden aikana jäännösarvon määrään, kun taas

käyttöoikeusomaisuuserä poistetaan kokonaan vuokrakauden aikana. Näin ollen poistot kirjattavien korkokulujen kanssa

ovat merkittävästi suuremmat vuokrakauden aikana kuin vastaava liiketoiminnan muista kuluista eliminoitava vuokra-

kulu. KH-Koneet Groupin leasingoikaisulla on 1,9 miljoonan euron tulosta pienentävä vaikutus 30.9.2021 päättyneellä

yhdeksän kuukauden jaksolla ja 2,2 miljoonaa euroa tulosta pienentävä vaikutus 31.12.2020 päättyneellä tilikaudella.

Viittasin juuri tähän kohtaan. IFRS kirjanpidossa se näyttää menevän näin ja tämä on se luku mitä sijoittajille raportoidaan (joten ei tätä oikaisua voi oikeen jättää tekemättä). IFRS-kirjanpidossahan on sitten se etu, yrityskaupoista syntynyttä liikearvoa ei poistetan toisin kuin FAS:ssa (KH-Maskin ja S-Rental) ja tämän olin huomioinut jo aiemmissa laskelmissa.

Mutta jos olen yhtään kärryillä mitä tällä oikaisulla tehdään, niin eikö ilman tuota 2meur oikaisua kuvasta paremmin operatiivista tulosta ja tuo 2meur pullautetaan taseesta pois?

Toki tulokset varmaan sisältää muitakin laskennallisia eriä ja ehdottamani tapa tekisi tuloksista vertsilukelvottomampia.