Kiva jos vaihto kasvoi. Juurikki ei ota kunniaa ihon alle menemisestä, vaan päinvastoin julkisesti pyytää anteeksi opiskelija- ja muilta pienillä pelimerkeillä sijoittajilta, että unohtui kertoa, että Juurikki ei hyväksy keinotekoista osakkeen liikkumisen turvaamista varsinkaan maksullisen palvelun muodossa. Mikä muu voi selittää näitä yhden tai muutaman osakkeen kauppoja?

Siinä rikotaan reilun pelin sääntöjä ja tehdään kiusaa sijoittajille. On se kiva ostaa yksi tai muutama osake, kun kulut ovat enemmän, kuin ostettavien osakkeiden arvo. Huono homma, eikä innosta piensijoittajia peliin mukaan. Eikö vähittäismyynti- ja ostohinta voisi olla vaikka 50 - 100 €?

Off topiccina juurikin kannattaa muistaa etteivät kulut ole kaikilla toimijoilla samat. Eihän noista kaupoista nordeankaan peruslistahinnoilla menisi muutamaa senttiä enempää.

Kiva kuulla, että Nordealle on hinnoittelu muuttunut siitä, kun tuli viimeksi tarkastettua. Nordnet on kuitenkin suurin OST-toimija, joten kyllä nämä ovat ihan arkipäivää monelle. Nordnettia voi kuitenkin kiittää siitä, että jo osin toteutunutta toimeksiantoa voi muuttaa esim. hinnan suhteen.

Asiaan. Sievin halvennusmyynti jatkuu. Kiva meille sijoittajille, joilla on enemmän mielenkiintoa lisäämiseen, kuin hyvällä hinnalla luopumiseen. Kaikella on aikansa. Viitaten aiempaan keskusteluun, hinnoilla on tapana juuttua tasalukuihin. Ihan hyvä, koska kaikki tietävät, miten kuohuviini toimii.

Nyt Juurikki lähtee vaihtelun vuoksi strukturoituihin juttuihin, mutta älkäät peljätkö. Juurikki tulee taas, jos ei järjestetä räyhähenget hittuun -äänestystä.

Indoor groupin isoimman kilpailijan Ikean vähittäismyynti laski elokuun lopussa päättyneellä tilikaudella noin 4,5% verrattuna edelliseen tilikauteen. Indoor groupin vähittäismyynti samalla ajanjaksolla sen sijaan kasvoi.

Ikean omistaa tällä hetkellä säätiö, jonka sääntöihin on kirjattu että Ikeaa ei koskaan voi viedä pörssiin. Näen tämän positiivisena seikkana sille jos Indoor Group päätetään pörssilistata.

Hyppäsin vastikään Sievin kyytiin. Iloq kiinnosti jo aiemmin, mutta osake muuttui turhan spekulatiiviseksi. Nyt konserni näyttää hyvin tasapainoiselta. Katsoin tuossa kevään yhtiökokouksen ja ilolla huomasin, että Sievin sijoitukset Suvanto Trucks lukuunottamatta ovat olleet hyviä. 2016-2017 Sievi irtaantui Apetitista ja Eforesta, mikä Sievin kannalta on ollut kyllä loistovetoja. Rahojen sijoittaminen Indooriin, KH-koneisiin ja Nordic Resquehun vaikuttavat em. paljon mielenkiintoisimmilta. Kh-koneiden kasvu ja tavoite Pohjoismaiden suurimmaksi vaikuttaa mielenkiintoiselta tavoitteelta. Mutta onko Indoor sittenkin se, joka ensimmäisenä listataan?

Samoin. Minulla päätös ostosta kypsyi oikeastaan yhtiön uusimman hankinnan (Logistikas) myötä, kauppa vaikuttaa erinomaiselta. Täytyy sanoa myös että toimitusjohtaja on kovasti mieleeni, mukavan analyyttinen henkilö.

Indoor tosiaan taitaisi olla kypsä maailmalle, en kyllä ole varma herättäisikö listaaminen intohimoja sijoittajissa.

Inderesin tuoreimman raportin otsikko kiteyttää asian hyvin: “Hyvä kehitys ei näy arvostuksessa”. Osake on nyt halvempi kuin kesällä, vaikka kehitys on ollut hyvinkin positiivista. Ja ei se kallis ollut kesälläkään. Kärsivällisen sijoittajan kannalta kiva osake, lisää voi ostella aina tilaisuuden tullen tasearvoon nähden reilulla alennuksella. Monen hyvän yhtiön parhaat ostohetket menivät tänä keväänä nopeasti ohi, mutta Sieviin ehtii vähän hitaampikin sijoittaa.

Sievi Capital on ollut sellainen täyte itsellä loppu kesästä asti. Jos ei muuta ostettavaa ole ja rahaa jäänyt mm edellisestä tilistä hieman niin siitä osa tähän.

Kysymykseen, voisiko Indoorin listaaminen pörssiin kiinnostaa sijoittajia, on pakko muistuttaa, että korona ei ole vielä ohi. Se taas tarkoittaa, että USA:ssa nähty kotoiluosakkeiden uusi tuleminen hiipii meillekin.

Huonekalut ja sisustus alkavat kohta taas kiinnostamaan isommin Suomessakin, kun koronatilanne pahenee ja rajoitukset lisääntyvät. Jos Indoor listataan, se pitäisi tehdä pian, viimeistään alkukeväästä. Ensi kesänä on jo myöhäistä, spekuleeraa Juurikki.

Todennäköisesti listaaminen vasta parin vuoden päästä, sitten kun nykyistä strategiaa on ehditty toteuttaa jonkin aikaa ja mm. tietojärjertelmät on päivitetty ja Askon ja Sotkan taustafunktiot yhdistetty.

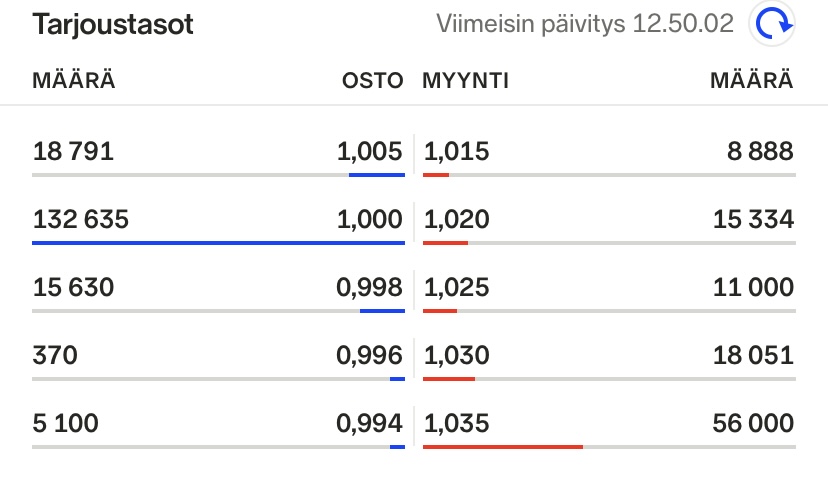

Jos olisi vähän isompi vaihto niin tätähän voisi alkaa veivaamaan niin, että myy aina 1,025€ ja ostaa 1,0€ ja tekisi 2% siivua kun heti kun hiukan lähtee nousemaan niin aina myydään takaisin euroon

Isoimmat volyymipäivät on punaisia, mutta vaihtovolyymit on muutenkin alkaneet viime viikkoina nousemaan ja tuossa voisi olla näkyvissä tiukkenevaa rangea, joten break out lähiviikkoina voisi olla mahdollinen ja jos sellainen tapahtuu niin mielestäni on kyllä paljon isompi todennäköisyys, että se tapahtuu ylöspäin, koska 1€:n alla ei kyllä myyjiä ole juuri ollut.

Oleellista olisi miettiä sopivaa ajoitusta. Alkuperäisessä tiedotteessa mainittiin, että halutaan purkaa konsernisuhde eli omistusosuuden pitäisi olla alle 50 prosenttia.

Nyt taidetaan olla noin 65 prosentissa. Myyntilaidalla taitaa olla painetta vielä pitkän aikaa ellei blokkimyynnillä saada purettua nopeammassa tahdissa

E. Siis jussi capitalin myynneistä puhuin. Vajaassa kahdessa vuodessa on noin 20 pinnaa osakkeista saatu myytyä. Tällä tahdilla kestää vielä melkein toisen mokoman tuon rajan saavuttaminen

Eri asia miten tämä vaikuttaa kurssiin. Onkos kukaan seurannut mitä välittäjää mahdollisesti käyttävät

On aika hämmentävää, että tuollaista ~10% osuutta ei saisi tehtyä blokkikaupalla ja/tai nopeutetulla tarjousmenettelyllä? Tosin jos olen oikein ymmärtänyt Kaikkosen ja vastaavien tarjoukset olisi todennäköisesti -20% nykyisestä tasosta. Näin taisi käydä oliko se nyt UB:n kanssa.

Mikä tähän voisi olla syynä, että myydään vaan markkinalle laitaan @Olli_Vilppo? Ei ole kiinnostuneita tai tarjoukset ei kohtaa? On ollut kuitenkin kohtuu pitkään tiedossa halu laskea omistusosuutta.

Vaikea sanoa, mutta ilmeisesti Takasilla on ainakin likviditeetti kunnossa, ettei sen puolesta ole kiirettä myydä alennuksella osakekurssiin. Pörssikautta myytäessä on hyvä asia, että omistajakunta hajaantuu, jolloin osakkeen likviditeetti paranee.

Ja varsinkin tällaisessa yrityksessä, jossa kuluttajapuoli on tärkeä osa, niin laaja omistajakunta ruokkii kasvua. Väitän, että esim. Kamuxin osakkeenomistaja ostaa vaihtoautonsa herkästi Kamuxista kuin vaikkapa Sakasta.

Itse toivoisin Sievi Capitalilta hieman terävyyttä “tarinaan” Miksi yhtiöön kannattaisi sijoittaa. Nythän sijoittajat ehkä näkevät Jussi Capitalin kevennykset niin isona uhkana ettei sijoittaminen juuri kiinnosta vaikka numerot puhuvat puolestaan. Esimerkiksi lokakuussa ei tullut omistajalistauksen mukaan Jussilta yhtään myyntiä, mutta siinä taidettiin sitten muuten purkaa sitä kasvanutta likviteettiä.

Vaikka en sinänsä pidä naulatuista osinkotavoittesta mutta esimerkiksi siinä voisi olla yksi vaihtoehto Sievi Capitalin profiloitumiseen. " Maksamme kasvavaa osinkoa tms"

Nythä yhtiö pyrkii maksamaan 3% osakekohtaisesta substanssiarvosta.

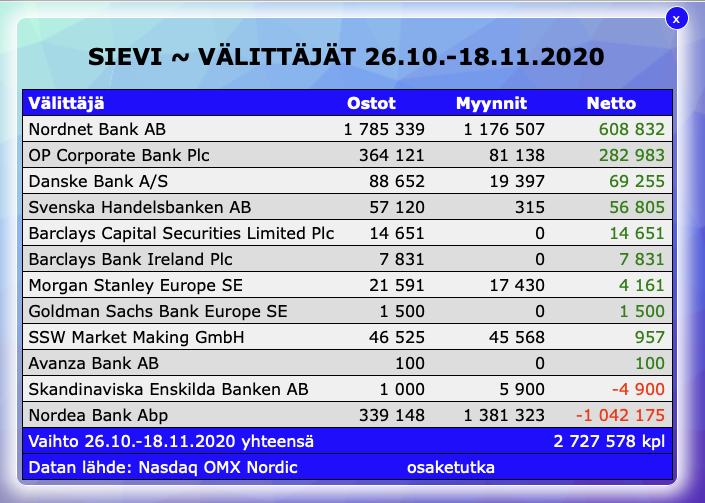

Jussi Capitalin myynnit tulevat Nordean kautta. Tässä hieman tilastoa osavuosikatsauksen jälkeen. Muutenhan myynnit tuntuvat jatkavan hyvin tuttua kaavaa. Kun on likviteettiä myydään ja kun se vähenee myynnit loppuvat/menevät tauolle.

Jussi Capitalin myynnit ovat olleet sinänsä hyvin omistajaystävällisiä, jos hinta meinaa liiaksi painua tuetaan hieman. Sievissähän saatiin hyvä nousulegi kesällä kun Jussin meklari oli varmaan kesälomalla ja samaan aikaan Nordea henkivakuutus osti. Vähän samanlaista mahdollisuutta itsekin seurailen, että saadaan joku ostaja ja myynnit rauhoittuvat.

Viime aikona näyttäisi BBI ( Barclays Bank Ireland Plc) olevan netto-ostajana ja tänään myös Daske oli ostolaidalla, jospa ne instituutiotkin sieltä pikku hiljaa heräilevät.

Otetaan vielä vertailun vuoksi lokakuun välittäjätilastot jolloin Jussi ei juurikaan myynyt. Nämä siis ennen osavuosikatsausta ja luvut näkyvät lokakuun omistajalistauksesta.

Muistaakseni tässä ketjussa oli pohdiskelua myös siitä miksi ei kurssi ole juuri noussut vaikka Jussi ei myynyt. En tiedä pitäisikö tästä vetää johtopäätös että olisi hyvä jos osakkeet päätyisivät instituutioille, joilla lähtökohtaisesti on ehkä hieman enemmän pitkäjänteisyyttä.