Milloin Q3 on? Nordnet ei jostain syystä näytä sitä enkä äkkiä katsomalla löytänyt sitä verkko sivuiltakaan.

1 tykkäys

Ensi viikon torstaina!

9 tykkäystä

Kiitos. Hyvä palvelu on!

4 tykkäystä

Löytyy myös Indereksen sivuilta

4 tykkäystä

Alla on Olli ja Salen kommentit torstaista varten. Itseänikin kiinnostaa eniten nuo strageiasiat. ![]()

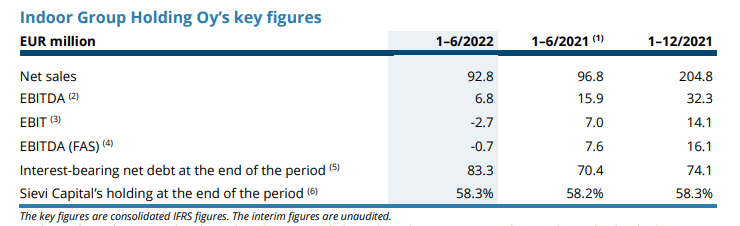

Sievi Capitalin Q3-raportti julkaistaan torstaina klo 8.00. Indoorin normaalista vahvasta rahavirrasta ei edelleenkään päästä nauttimaan haastavan markkinatilanteen jatkuttua. KH-Koneiden, HTJ:n sekä Logistikaksen odotamme kuitenkin kehittyneen edelleen positiivisesti. Katsauksen isona teemana on myös Sievin mahdollinen strategiapäivitys, sillä yhtiö kertoi H1-raportin yhteydessä strategiaprosessin valmistuvan syksyn aikana.

13 tykkäystä

Laittavatkohan osingon maksuun? Eikö ollut 0.04e osinko mitä eivät ole maksanut viime vuodelta?

1 tykkäys

“Hallituksella on myös edelleen käyttämätön valtuutus harkintansa mukaan jakaa 0,05 euron osinko viime tilikaudelta ja nähtäväksi jää, onko tätä valtuutusta päätetty nyt käyttää”

Ylläolevasta Ollin ja Saulin kommentista lainattuna

.

4 tykkäystä

Sievin strategiasta ei tänäänkään tietoa. Myöskään osingosta hallitus ei tehnyt päätöstä. Aneeminen katsaus ensisilmäyksellä.

"Sijoitusten laskennalliset arvonmuutokset olivat kolmannella neljänneksellä pääosin negatiivisia.

Arvonmuutoksiin vaikuttivat tuloskehitysten ohella yleisen markkinaympäristön muutokset. Oman pääoman tuotto-% jäi alle vähimmäistavoitetasomme ja oli liukuvalta 12 kuukaudelta -4,1 %. Tähän vaikutti laskennallisten arvonmuutosten ohella se, että emme tehneet katsauskaudella irtautumisia eivätkä kohdeyhtiöt maksaneet

osinkoja tai pääomanpalautuksia. Tästä syystä Sievi Capitalin hallitus ei ole toistaiseksi tehnyt osingonjakopäätöstä.

Sievi Capitalin strategiaprosessi on jatkunut syksyllä. Tavoitteena on julkistaa uusi strategia vuoden loppuun mennessä.”

Edit: Nyt olisi kyllä rehtiä kertoa, mitä ristivetoa ja ongelmaa strategiatyössä on. Vuosi 2021 oli jo sellaista showta, että en haluaisi yhtään piilotteluja enempää tälle vuodelle.

25 tykkäystä

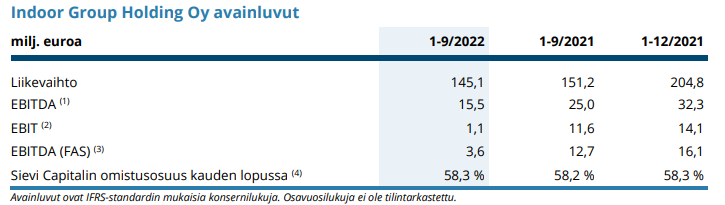

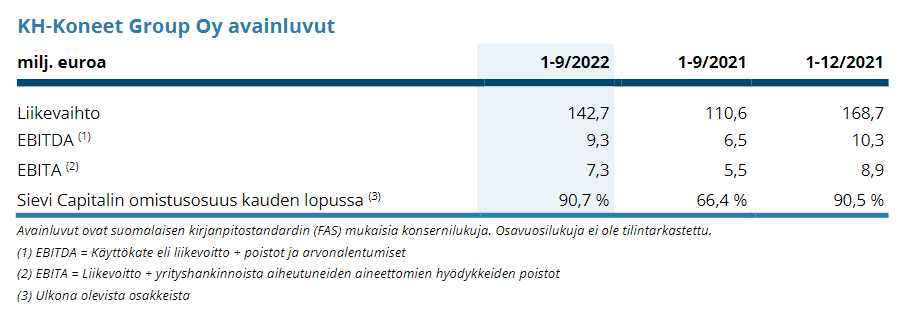

KH-koneiden kasvu jatkunut erinomaisena ja Indoor Groupinkin kehitys kohtuullista. NRG:n meno vaikuttaa edelleen heikolta, mutta HTJ:lla ja Logistikaksella menee hyvin.

Osakkeeseen on kyllä hinnoiteltu todella paljon pahaa sisään, kun nykyiseen substanssiin (1.49€) verrattuna osake treidaa reilusti yli 20% substanssialennuksella. Varsinkin kun ottaa huomioon, että taseessa yritykset on arvostettu erittäin konservatiivisilla kertoimilla ja arvonmäärityksessä käytetyn DCF:n terminaalikasvut oletettu nolliksi.

Erinomainen paikka tankata lisää👌🏼

18 tykkäystä

Sievi Capitalin strategiaprosessi on jatkunut syksyllä. Tavoitteena on julkistaa uusi strategia vuoden loppuun mennessä.”

Voihan pannukakkujen äiti. Palloa potkitaan kerta toisensa jälkeen eteenpäin. Nyt ei tunnu kyllä hyvältä.

21 tykkäystä

Tässä on Kauppalehden uutinen Sievin tuloksesta, ei maksumuuria.

Toimitusjohtaja Jussi Majamaan mukaan markkinaympäristö on ollut haastava etenkin Indoor Groupilla, mikä heijastui yhtiön tulokseen negatiivisesti, mutta toisaalta yhtiö otti operatiivisesti askeleita oikeaan suuntaan.

5 tykkäystä

Tässä vielä omat kommenttini kohdeyhtiöittäin:

Indoor kyntää, mutta pahempaakin pelkäsin. Tulosta tekee edelleenkin, vaikkakin pientä.

KH-koneet suorittaa ihan hyvin. Ei yllätystä.

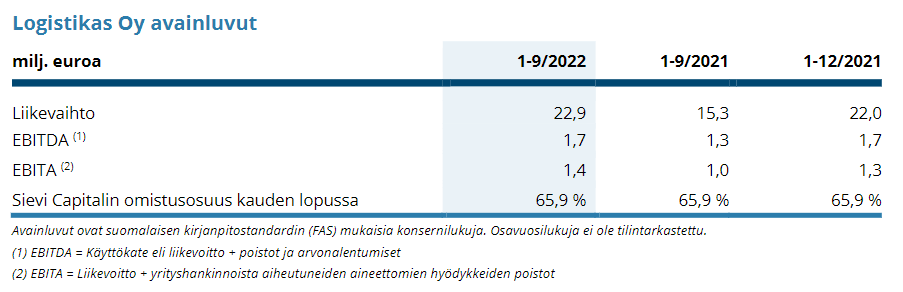

Logistikas suorittaa ehkä odotuksiakin paremmin. Yrityskaupan siivittämänä, mutta silti.

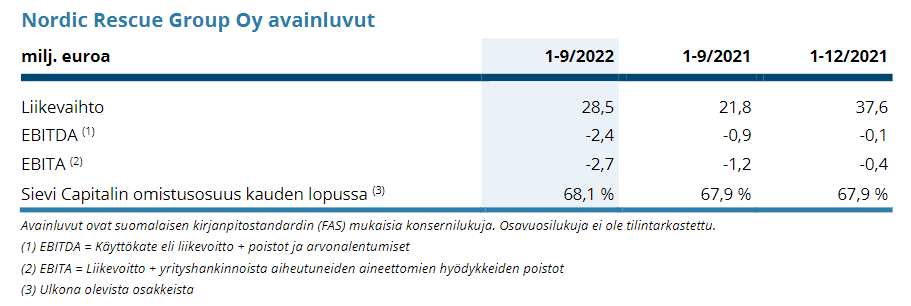

NRG … ![]()

![]()

![]() Tähän voi tietysti sanoa (kuten jo monta kertaa aiemminkin), että on Sievin kokonaisuudessa pieni ongelma, mutta silti. Käännettä ei näy, ja Buffetin sääntö numero 1 tässä aika vahvasti tulee mieleen… Suoritus vain pahenee kvartaali kvartaalilta. Nyt jo aiemmin saatuja tilauksia on peruutettu ja alaskirjattu tuloksessa.

Tähän voi tietysti sanoa (kuten jo monta kertaa aiemminkin), että on Sievin kokonaisuudessa pieni ongelma, mutta silti. Käännettä ei näy, ja Buffetin sääntö numero 1 tässä aika vahvasti tulee mieleen… Suoritus vain pahenee kvartaali kvartaalilta. Nyt jo aiemmin saatuja tilauksia on peruutettu ja alaskirjattu tuloksessa.

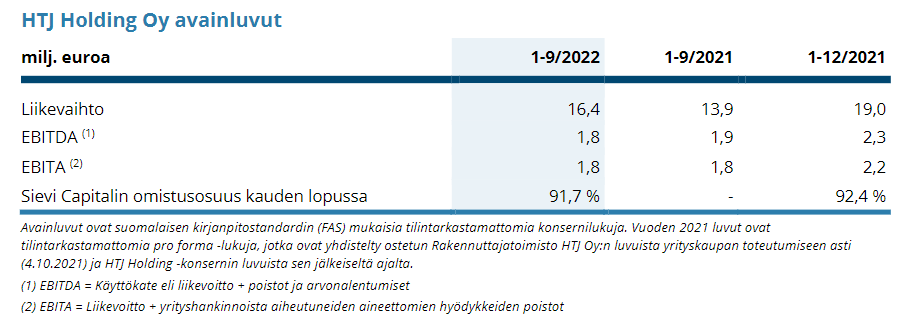

Edit: HTJ unohtui ![]() . Suorittaa tasaisesti.

. Suorittaa tasaisesti.

Tämän vielä poimin raportista NRG:stä:

Nordic Rescue Groupin odotettua heikomman taloudellisen kehityksen seurauksena yhtiö ei täyttänyt rahoitussopimuksensa taloudellisten tunnuslukujen kovenanttiehtoja 30.9.2022. Yhtiö on käynnistänyt rahoittajan kanssa neuvottelut rahoitussopimuksen ja sen kovenanttiehtojen muokkaamisesta vastaamaan paremmin yhtiön tilannetta.

Saapa nähdä minkälaisen juniorilainan vai pommin kanssa tämäkin tulee taas pääomistajan syliin…

22 tykkäystä

Substanssiarvo on kuitenkin ollut laskutrendissä (tämän vuoden yritysostoista huolimatta). Siihen nähden ymmärrän substanssin ja osakehinnan eron tällä hetkellä.

6 tykkäystä

@Raha-aasi Oikein, mutta tällä hetkellä pörssissä listattujen yhtiöiden arvostuskertoimiin verrattunahan on nämä Sievin taseeseen arvostettu aivan uskomattoman matalilla kertoimilla.

5 tykkäystä

Aikalailla odotettu tulos. Indoor otti siipeen kuten arvata saattoi. Toivotaan että yt potkitaan riittävästi porukkaa pois jotta homma palaa uomilleen… Ja täytyy toivoa että toiminnanohjausjärjestelmä tuo aitoja hyötyjä.

Kh-koneet jatkaa hyvää meininkiä ja vuokraustoiminta vetää. Ei vielä arvotettu arvokkaimmaksi yhtiöksi, mutta omissa laskelmissa kyllä.

Koska nämä arvotetaan substanssiarvon mukaan niin sen takia yhtiötkin “näyttävät” että tekevät tappiota… Koska esim. Indoorin substanssia laskettiin reilusti. Sama vipu tapahtuu toiseen suuntaan kun toiminta normalisoituu.

Miksiköhän Logistikaksen substanssia laskettiin?

Hjt tasaisen varma suoritus.

Murheenkryyninä on NordicRescue jossa käännettä ei tulla näkemään vähään aikaan.

Summasummarum.: Aikalailla odotettu tulos. Indoorilta olisin toki halunnut hiukan parempia lukuja ja konkreettisia asioita tietoon että millä homma pistetään jiiriin. Paljonko porukkaa lähtee pihalle yms… Ehkäpä joulumyyntiin halutaan vielä satsata ennenkuin ovi käy.

Hiukan kyllä ottaa päähän tämä strategiatyön panttaus, mutta toivotaan että kokonaisuus on harkiten ja hyvin sitten valmisteltu.

13 tykkäystä

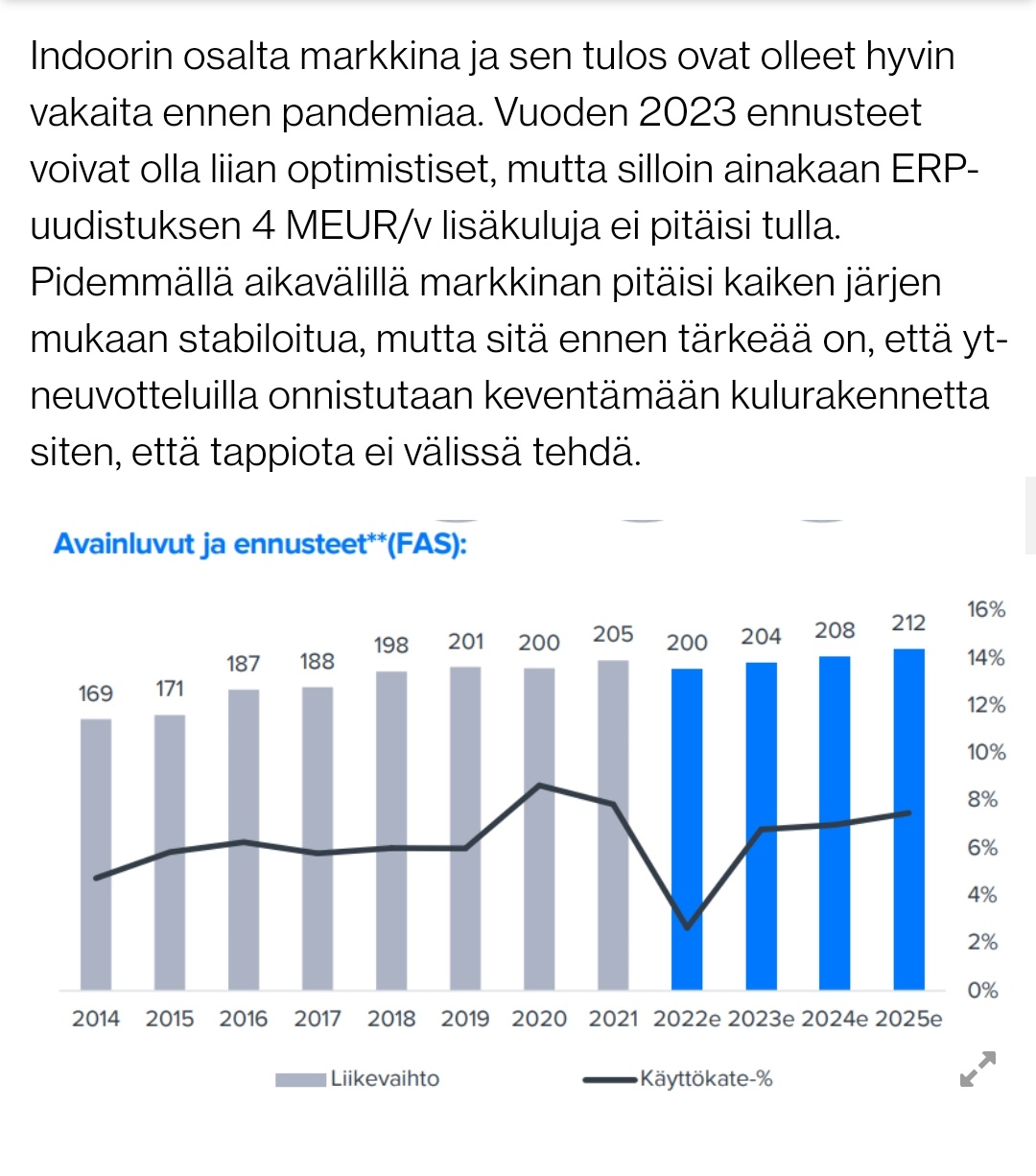

Tässä vielä Indoorin liikevaihdon kehitys edellisiltä vuosilta.

Indoorin substanssia laskettiin ja sen takia substanssiarvo laski ja kvartaalin tulos oli “tappiollinen”. Indoorin liiketoiminta kuitenkin on suhteellisen vakaata ja syklin ylikin todennäköisesti vakaasti kasvavaa, vaikka tulos onkin tällä hetkellä paineessa. KH-koneet on kasvanut erittäin voimakkaasti myös ja silti KH-koneet arvostetaan taseessa Indooria matalammalle

8 tykkäystä

Oli kyllä pettymys, että uudesta strategiasta ei kuultu vieläkään vaan palloa potkittiin edelleen eteenpäin. Vähän mietityttää, minkä takia päivityksestä ei vieläkään kuulu mitään. Vaikuttaa kokonaisuudessaan olevan välivuosi Sieville.

3 tykkäystä

Ehkäpä Majamaalta saadaan tähän jotain valaistusta että missä mennään strategiamuutostyön kanssa…

1 tykkäys

Toivotaan että sähkön hinta pysyy nyt paremmin ruodussa. Veikkaan että Indoorilla menee kohtalaisen paljon sähköä liikkeissään… Ja nostaa osaltaan kiinteitä kuluja.

2 tykkäystä